Hirdetés

- Dedikált NPU-t tervezne az AMD?

- És akkor egy fejlesztőstúdió rájött, hogy vissza is élhetne a felskálázással

- Száguld a Meta és a Microsoft, 500 milliárd dollárral lőttek ki az AI-részvények

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Kínai kézbe kerül a MediaMarkt áruházak tulajdonosa

- AMD Navi Radeon™ RX 9xxx sorozat

- NVIDIA GeForce RTX 5070 / 5070 Ti (GB205 / 203)

- HiFi műszaki szemmel - sztereó hangrendszerek

- Sony MILC fényképezőgépcsalád

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Milyen alaplapot vegyek?

- Vezeték nélküli fülhallgatók

- Egér probléma

- Fejhallgató erősítő és DAC topik

- Vezetékes FEJhallgatók

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

ngaba

aktív tag

válasz

stingy2

#129488

üzenetére

stingy2

#129488

üzenetére

Amúgy a legtöbb befektetési könyv leírja, hogy a befektető egyik legnagyobb ellensége a saját pszichéje. Elég nesze semmi, fog megd jól közhelynek tűnik, de én is észrevettem magamon, hogy ugyanazokat a hibákat követem el mindig, hiába fogadom meg "hideg fejjel", hogy legközelebb várok két napot, "forró fejjel" nem ugyanúgy működöm. (Nekem a FOMO buyjal van a legtöbb problémám, mindig "túl korán" csinálom, kicsit néha eltérít a tervtől is. De a főbb dolgokban már következetes vagyok, 2 éve nem adtam el ETF-et, csak gyűjtöm.)

-

stingy2

senior tag

válasz

Catman

#129486

üzenetére

Catman

#129486

üzenetére

Medve piaci útmutató | lustaport

Kérdésedre a lényeg belőle:

"Hidd el, nem fogod megúszni. Ez a piac lényege. Nem jöhet a medve, amíg nincsenek a balekok kitömve. Nézzél körül, hány balekot látsz? Akkor te leszel az. Egyetlen egy lehetőséged van a csapda kikerülésére: nem hozhatsz döntéseket. Pontosabban, ugyanazt kell csinálnod, mint addig a bika piac ideje alatt. Semmin nem változtathatsz. Ha a világ legegyszerűbb portfólióját tartottad, évente rebalanszírozva, akkor csak és kizárólag ugyanezt csinálhatod. De lehet tőlem Permanens portfólió, vagy ezer másik lehetőség, csak ragaszkodj az addig elképzelésedhez. Év végén rebalanszírozol, ha van pénzed, veszel valamit a megadott arányban és kész. Semmi több lépés, okoskodás. Nem használsz ETF-et? No problem. Mondjuk 5-6 befektetési alapot tartottál egyenlő arányban, időnként vásárolva valamelyiket. Pontosan ugyanezt csinálhatod a medve piac ideje alatt is. Ha momentum rendszered van, annak a szabályait kövesd, ha értékeltség alapú, kövesd azt. A lényeg, hogy semmi ne változzon. Most fog eldőlni, befektető lesz-e belőled, vagy csak egy ember a sok közül, aki élete végéig panaszkodni fog a hülye piacokra. Ha végig tudod vinni változtatás nélkül azt, amit addig csináltál, megnyerted a játszmát. Ha nem tudod végigvinni, akkor rossz volt a rendszered, vagy nem alkalmas számodra. A bevezetőben említettem, hogy a medvepiacok fő funkciója a hibás szisztémák kigyomlálása. A bika piacon nem számít sok minden. Túl sok költséget generálsz? Így is marad hozam. Ész nélkül ugrálsz egyik befektetésből a másikba? Nem probléma, valamennyit minden emelkedni fog. Hibás döntéseket hozol, veszteséged keletkezik? Nem baj, csak ki kell ülni. Amíg bikapiacon létezel, semmi nem derül ki rólad, és az általad alkalmazott szisztémáról. Az ítéletet mindig a medve mondja ki. Kíméletlenül." -

-

Catman

aktív tag

Köszi, régóta olvasgatok itt, ezekkel tisztában vagyok.

Szeretném azt hinni, hogy jó a kockázattűrő képességem, de még nem volt dolgom komoly visszaeséssel...

Szeretném azt hinni, hogy jó a kockázattűrő képességem, de még nem volt dolgom komoly visszaeséssel...De nem is ez lett volna a kérdésem lényege, hanem ha egy visszaesés bekövetkezésére nagyobb esélyt láttok, maradnátok buy&holdban, vagy átülnétek kevésbé kockázatos papírokba? Ha mondjuk 10-15 év múlva kellhet az a pénz...

-

#129485

AMD Power

titán

petike2014

#129484

AMD Power

titán

petike2014

#129484

AMD Power

titán

válasz

petike2014

#129484

üzenetére

petike2014

#129484

üzenetére

Természetesen az szimpatikus és megnyugtató az embernek,hogy ha "probléma" van akkor egy magyar érdekképviselet, fiók van mögötte. De hosszú távon meg a költségek miatt pl egy ilyen Lightyear szimpatikusabb lehet.

-

#129484

petike2014

aktív tag

TomMusic

#129474

petike2014

aktív tag

TomMusic

#129474

petike2014

aktív tag

válasz

TomMusic

#129474

üzenetére

TomMusic

#129474

üzenetére

A [link] -en még aktuális a díjszabás, szerintem ha valaki "biztosra" = Magyarországon is bejegyzett brókerhez akar menni akkor bármelyik jó lehet ilyen összeg mellett. Az én javaslatom azért volt a LY mert friss,kezdő,egész jó a háttér, jelenleg még olcsó és talán az első 5-6-évben az is marad...

@Kasya valóban, ez igaz. Aki LY-ben fektet be szerintem nem menekülni akar és kivárja az 5 évet legalább, még ha el is ad mindent és átteszi széfbe is "jól" jár.

@AMD Power Itt a szolgáltató választás is egy döntés, kinek mi az kockázatvállaló képessége,akarata. Most, ahogy előttem írták az ERSTE-nek van futó akciója, de az sem örök. Ahogy az LY ingyenessége sem. -

Lmh

őstag

válasz

D1Rect

#129448

üzenetére

D1Rect

#129448

üzenetére

Azért nem bagatellizálnám el a helyzetet. Nem véletlenül él cca 750 ezer magyar kulfoldon. Ha van jelentosege ha nincs hogy hogy hívják, az tény, hogy emberek tömegei mennek el vagy maradnak kint, mert nem tudnak azonosulni a magyar értékekkel, egyszerüen elkeserednek vagy gazdaságilag ellehetetlenülnek. 8/10 gyerekkori barátom él külföldön, a testvérem, az összes unokatestvérem, a nagynéném családja konkrétan a politikai helyzet miatt lépett le. Én sem vagyok boldog attól hogy ezeket a hozzám közeli embereket sikerült kiüldözni az országból. Nem akarok ebben vitát nyitni, de fura volt amit írtál, lehet csak félreértettem valamit.

-

Hmmz

aktív tag

válasz

Catman

#129437

üzenetére

Ezt igy nemigen lehet megválaszolni szerintem, több okból sem.

Ez nagyon szubjektiv.

Nemtudjuk milyen a kockázattűrő képességed.

Nemtudjuk azt sem, mit fognak csinálni a piacok addig.

Nemtudjuk hogy megválaszoltad e magadnak azt a kérdést előtte, amit már illett volna feltenni (de kikerestem neked. Előzmények/okok az előző részben)Ezekután majd érdemes lehet gondolkodnod diverzifikáláson.

A legfontosabb az, hogy tudd, miért hozol bizonyos döntéseket, és maradj a stratégiád mellett, különösen akkor, ha a piacok recesszióznak/esnek/vacakolnak. Aközepes vagynagyobb időtáv kellemes előnyt biztosíthat, mert lehetővé teszi, hogy türelmes maradj, és kihasználd az indexeknek történelem által már bizonyított növekedését. Ha képes vagy elviselni a rövid-közepes távú volatilitást, akkor a World ETF már eleve egy diverzifikált cuccos. Ha nagyobb stabilitást keresel, akkor érdemes lehet hozzáadni más eszközosztályokat.

20-30-40-50% Kötvény-arany-ingatlan (ETF), segithet tompitani az esetleges becsapódást, habár valószínűleg áldoznod kell a relative maximalizált haszon oltárán ezzel.De amint látod elég sok itt a feltételes mód, lottószámokat is vállalok.. előleggel

-

#129474

TomMusic

őstag

petike2014

#129469

TomMusic

őstag

petike2014

#129469

TomMusic

őstag

válasz

petike2014

#129469

üzenetére

Lightyearnél a mézesmadzag időszak van, de előbb vagy utóbb biztos fizetős lesz. Kérdés hogy a korábbi ügyfelektől is beszedik (sanszos), vagy csak majd az újaktól.

Hamár KH értékpapír & TBSZ. Akkor se éri meg mondjuk 1M összegnél, ha veszünk a 0. évben ennyiért 2-3 ETF-et, és egészen a TBSZ végéig nem csinálunk semmit (tehát nem adunk/veszünk)?

-

Hmmz

aktív tag

válasz

AMD Power

#129470

üzenetére

AMD Power

#129470

üzenetére

Még kéne időt ráforditanod, kicsit utánaolvasni, youtube, meg esetleg chatgpt.

0. évben tudsz TBSZ számlára pénzt tenni, köv évben, új tbsz számla nyitható.

A kh nemrossz, de "keményen" megfizettetik veled a kötlségeken a banki hátteret.

Állománydij, TBSZ számlavezetési dij, nagyob beker és eladási jutalékok, ilyesmi, cserébe (egyesek szerint)nagyobb biztonságot kapsz a pénzedre + magyar fizikai lokációval rendelkezik, Mondjuk a KH értékpapirt pont prágai cég vásárolta fel nemrég. -

#129470

AMD Power

titán

petike2014

#129469

AMD Power

titán

válasz

petike2014

#129469

üzenetére

Utolsó kérdés. A TBSZ első évében van a "befizetési" időszak. De ha én mondjuk 1 év után akarok pénzt TBSZ számára rakni és utána azt befektetni , arra is van lehetőség?

-

#129468

AMD Power

titán

petike2014

#129467

AMD Power

titán

válasz

petike2014

#129467

üzenetére

Köszönöm szépen.

Ha az ember mondjuk 4-5 milliós ETF-ben gondolkozik akkor a a K&H már szóba jöhet?

-

-

#129462

Hmmz

aktív tag

stephan0s_

#129439

Hmmz

aktív tag

válasz

stephan0s_

#129439

üzenetére

De a kommentek milyen elégedetlenek alatta

- "Írdoda a kamat mellé, hogy mennyi volt az infláció! Nincs kire veretni! A betétesek pénze kevesebbet ér, mint amikor betették!"- "Az megvan azért, hogy ez a “pénzeső” pontosan az az összeg, amit óriási tehetséggel a megelőző évben elinfláltatok, ugye? Inkább hívjuk kártérítésnek

-

torma99

aktív tag

válasz

AMD Power

#129459

üzenetére

Még véletlenül sem. Ezért a kis összegért tudsz venni pár darab ftse all-world/MSCI world ETF-et. Ne bonyolítsd. VWCE, FWRA, IWDA, SPPW, esetleg WEBN

Egyet válassz ki, ami szimpatikus és utána havonta 1-2-3-5 akármennyi darabot abból vegyél.

Szerk: amúgy nem tudom, pontosan mi a pontos befektetési helyzetetek, de amennyiben nincs az 500 ezer és havi X ezer mögött még, ami likvidebb, előbb azt kell építgetni. A 10 éves befektetési időtávban az is benne lehet, hogy 10 év múlva ugyanott leszel nominálisan! egy szélsőséges esetben, mint ahol most vagy. A "biztos" nyerő kategória 15+, inkább 20-hoz közeli év. A tőzsdére vitt pénzről érdemes némileg így is gondolkodni.

-

AMD Power

titán

Sziasztok!

Felmerült itthon ma ,hogy a feleségem venne hosszú távra ETF részvényeket. Nem nagy tételben kb 500.000Ft környéken. Olyan kéne hosszú távra ahol az osztalékot visszaforgatná és kb minimum 5 de inkább 10 éves távlatban kéne befektetni , illetve havi szinten x összeg még vásárlásra kerülne. Mit javasoltok ,hogy hol kéne TBSZ számlát nyitni, hol érdemes ilyet vásárolni, ahol a legkevesebb a költség , jók a kondíciók.

Köszönöm szépen. -

Simia

junior tag

válasz

D1Rect

#129448

üzenetére

Ez szerintem csak 1-2 éves időtávon igaz.

10 éves távon már a gazdaságpolitika minősége simán számít az egyénnek is. Ott van az állami szolgáltatások kérdése (vasút, egyetemek, iskolák, kórházak, jogbiztonság, stb.), harmadrészt pedig szembesültem vele, hogy bizonyos emberek nem merik megfogalmazni politikai meggyőződésüket, és egyre inkább nemcsak az állami szférában, ami egyenesen ijesztő.

Lehet azt mondani, hogy másik kormány esetén is pont minden így lenne, de ez nem feltétlen igaz. Pl. csak ha az EUs pénzek hazajönnek, csak ha nem megy el annyi pénz a nehézipar erőltetett fejlesztésére, haveroknak, akkor hosszú távon szerintem ez egy jobb, és jobban prosperáló ország lenne.

Ez persze csak vélekedés, speka, de ha most lennék 25 (vagy 30), én is mérlegelném hogy mi várható Magyarországon a jövőben. Egy életet elkezdeni itt elég nagy invesztment.

-

-

attiati

veterán

válasz

norbeerto

#129446

üzenetére

norbeerto

#129446

üzenetére

Egyébként ha valamikor indokolt lett volna a visszaváltás szigorítása, akkor az most van és mégsem történt meg. (Persze jöhet még a hetekben bejelentés erről, de ezer más eszköz van a kezükben, mintsem a lakosság közvetlen b*sztatása.) Bankokat előbb fogják. Lakosság számára ösztönzőket építhetnek be, stb.

-

#129450

[CS]Blade2

addikt

norbeerto

#129433

[CS]Blade2

addikt

norbeerto

#129433

[CS]Blade2

addikt

válasz

norbeerto

#129433

üzenetére

FixMÁP-ra az érv a topic összefoglaló. A legkisebb kockázati kategória.

Ellenérv ellened, hogy, ha nem akarja, akkor ne tegye be. Tartsa számlán, KP-ban, aztán kész. A fiókból mindig visszaváltható. Dönteni kell, hogy melyik kell. Ha aggódik, van az a pénz amiért bevállalja, és van amennyit megér a biztos hozzáférhetőség, szóval szerintem ez elég egyszerű, fixMÁP esetén 3 évre elég konkrét számot lehet tenni a mérlegre.

Mindkettő megéri. Ha a kamatot választja, akkor az, ha a nyugodt alvást, és a pénz nem számít, akkor az. Tényleg lesz*rnám azt az évi 650.000-et, ha ezen múlik. Nem ér annyit a pénz.A másik részére ugyanez. Én biztos nem csinálnám amit nem akarok, szeretek. Aki menni akar, az jövőre is menni akar, sokan pedig később visszajönni akarnak, és az a vége, hogy sehol sem jó, tehát nem mástól kell várni a változást, hanem nektek kell változtatni a helyzethez. Ez akár anyagi nehézség, akár más, fel kell térképezni, hogy ténylegesen miről van szó. Nem lehet megbékélni?, ilyesmi. Aztán kijön, ha tényleg arra van szükségetek, hogy elhagyjátok a hazátok a mérleg másik oldala ellenére.

Szerintem az ilyet lehet tudni, aki valóban menni akar, az csomagolni akar, és ténylegesen úgy gondolja, hogy menjünk már most. Ezen belül még ugyanúgy besülhet a dolog, de szerintem ilyenkor menni kell akkor is, fontosabb kipróbálni, hogy tényleg megoldás-e. Ha mennél, de maradsz, akkor nem azt csinálod, amit akarsz, szeretnél. -

-

Simia

junior tag

válasz

D1Rect

#129440

üzenetére

De miért mondod ezt?

A választások másnapján persze semmi nem változik majd, de ez nem jelenti azt hogy hosszabb távon nincs igazi tét. Fiatalon hosszú távra tervez az ember, és akkor már nagyon nem mindegy, hogy merre áll magyarország szekérrúdja. Én megértem, ha valakinek szempont a választás eredménye.

-

TomMusic

őstag

válasz

norbeerto

#129433

üzenetére

Szia,

#129440 D1Rect kolléga kicsit nyersen fogalmazott, de egyetértek vele.a visszaváltási feltételek önkényes módosítása lett az érv, ami ellen nem tudtam érvelni

Dehogynem tudsz. Az instant bizalomvesztéssel járna, és sanszos, hogy elkezdene kiáramlani egy jelentős mennyiség + kevesebben vennék az állampapírokat.

Plusz hát nem minden pénzt raknátok bele, hanem menne ETF-be is (bár én az S&P500 mellé még vennék 1-2 másikat is). -

#129442

[CS]Blade2

addikt

nexvital

#129438

[CS]Blade2

addikt

válasz

nexvital

#129438

üzenetére

nexvital

#129438

üzenetére

Olyan kalkulátort kellett volna csinálni, hogy, ha ilyen és ilyen papír lesz a legjobb elérhető a lejárat napján, akkor mikor lenne érdemes átváltani egy jelenleg vehető papírra. Csak felesleges munka lett volna, mert elképesztően rossz várható papírt kell vizionálni, hogy ne a lejárat napját adja eredménynek vagy esetleg 1-2 nappal a lejárat előtt adná ki azt, hogy most rögtön amíg még van a futó alternatívából.

-

kallamor

csendes tag

Sziasztok.

Osztalékként jön a bevételem évente 1-2x, ennek egy részét benyomom TBSZ számlára. Egyfelől várok esést a tőzsdén így valamennyit megtartok belőle készpénzben, viszont van egy része amit havonta fektetnék be.

Milyen ETF-be érdemes rakni ezeket a pénzeket amig nincsenek befektetve?

Mondjuk van 5000 euróm és havonta vásárolok 500 euróért, az 5000-t most beraknám egy ETF-be és havonta adnék el belőle 500-ért ami pedig rögtön menne SP500-ba mondjuk.

Valami olyasmi ETF-et keresnék ami alacsonykockázatú és ilyen wise, lightyear szintű kamatokat ad. IBKR-nél van a TBSZ. -

válasz

norbeerto

#129433

üzenetére

Ha te azt hiszed, hogy a személyes életedben bármiféle változást hoz 2026, akkor túl sok időt töltesz az interneten.

Az, hogy ettől teszed függővé a saját sorsod, azt jelenti nekem, hogy sürgős internetelvonásra és gyakori levegőzésre van szükséged, de ahogy olvasom, az egész családnak. -

#129439

stephan0s_

csendes tag

stephan0s_

csendes tag

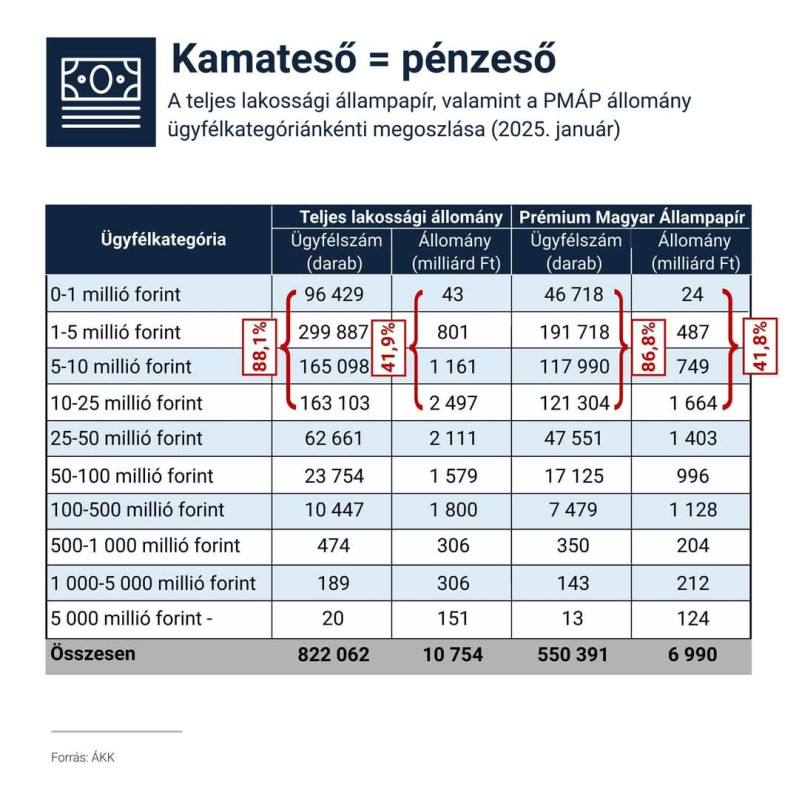

Érdekes statisztika az állampapír állományról:

-

nexvital

lelkes újonc

válasz

RoBos

#129431

üzenetére

RoBos

#129431

üzenetére

Matematikailag nem éri meg eladni a 2032J-t kamatfizetésig.

Te is írod: 7,9%-ot ad, míg a CSAK FIXMÁP 6,5%-ot.HA kamatcsökkentés jön, csökken a fixmáp kamata is. HA jön.

Ha nem jön kamatcsökkentés, a FIXMÁP 2028/Q2 is 6,5%-al fog kijönni, ez esetben várd ki az április 22-t, minek adnád el, ha változatlanul 6,5%-ot fog adni az a FIXMÁP is?? -

Catman

aktív tag

Sziasztok. A gyerekek számára (majdani lakásra) félretett pénz jelenleg 100% (world) ETFben van. Minimum 10 évig még tuti nem fog kelleni. Viszont egyre többen mondják, hogy az elmúlt évek után már nagyon időszerű egy komolyabb korrekció, amit én sem tartok kizártnak. Ti mit tennétek a helyemben? Maradnátok 100% ETFben, vagy diverzifikálnátok?

-

dugo_

veterán

válasz

norbeerto

#129433

üzenetére

"amint a gyerek magyar lakcíme megszűnik"

Akkor ne szüntessétek meg. Fele-felében lehet olvasni olyan sztorikat, hogy valakit egyből megtaláltak, mások vígan élik életüket külföldön. TB-ből ki kell jelenteni a gyereket, de a bank csak 5 év után ellenőrzi, hogy megfeleltek-e még a feltételeknek. Másrészt hosszútávon nem valószínű, hogy ne lenne pluszos, ha a külföldi bérből kell visszafizetni a kamattámogatást. -

attiati

veterán

válasz

norbeerto

#129433

üzenetére

Így nehéz tervezni, ha bizonytalan a jövő.

Eur-t mibe tesztek, hány %os kamatra?

A fixmáp és az eur eszköz közötti kamatkülönbözettel kell gyengülni minden évben a forintnak, hogy nullán legyél.

Ha külföldre mentek, akkor a TBSZ is úszik.

1-2 évre jónak tűnik a fixmáp. Vagy a máp+, ha paráztok a visszaválthatóságon (cserébe rosszabb lesz a kamata valamivel). -

norbeerto

csendes tag

Sziasztok!

A véleményetek, tanácsotok szeretném kérni, ti hogyan kezelnétek az alábbi helyzetet befektetés szempontból. Nem politizálni vagy életviteli-családi kérdéseket szeretnék feszegetni, csak a kontextus szerintem szükséges.Lakás eladásból lett 14 MFt bevétel.

Adott egy a jelzálog a mostani házon (20 év futamidő, fix 10, 5.9% kamat, a havi törlesztő a havi bevétel ~30%-a, törlesztési biztosítás van rajta munkahely vesztés, baleset, haláleset esetekre), illetve egy szünetelő babaváró (1 év van még a szünetből, 1 gyermeket vállaltunk, szintén törlesztési biztosítással).5 éven belül autót kell cserélnem erre 3MFt-ot tennék félre, illetve a "hathavi megélhetés" vésztartalékra 7MFt-ot. Ezeket Fixmápba raktam volna, a maradék 4MFt-ot pedig SP500 TBSZ-re, mert legalább 5, de inkább remélem 10-15 éven belül nem kell ez a pénz. Mivel a vésztartalék megvan, így havi 200eFt megtakarítást szintén SP500-ba fektetném a jövőben.

Én ezzel letudtam volna, ugyanakkor a feleségem nem bízik az állampapírokban a magánnyugdíj miatt (tudom, tudom, hear me out) és "ha 2026-ban nem lesz változás jó irányba akkor lelépünk külföldre, tehát tegyük át euróba amit lehet". Az első részt megcáfoltam, hogy miért nem egy kaptafa a kettő, de akkor a visszaváltási feltételek önkényes módosítása lett az érv, ami ellen nem tudtam érvelni. A második résznek én kis realitását látom, főleg, hogy a babavárót akkor azonnal kérik vissza, amint a gyerek magyar lakcíme megszűnik, de nem egyedül én döntök, ezért megoldást kellene kínálnom, vagy jó érveket az eredeti tervem mellett.Köszönöm előre is és elnézést a hosszú lére eresztett szövegért.

-

Hmmz

aktív tag

Az egyik kedvenc témaköröm, és ugyan nem mai cikk, de még mindig aktuális.

Hogyan tehetjük válságállóvá a portfóliónkat?"Ne feledje, hogy az emberi természethez tartozik, hogy optimistán legyünk személyes jövőnket illetően. Túl könnyű elfelejteni a múlt tanulságait, és a jelenlegi bikapiacot a távoli jövőbe vetíteni. Ez a kognitív vakfolt bajba sodorhat bennünket, amikor a pénzügyi piacok csúnya helyzetbe kerülnek."

Meglehet sírás lesz a vége, ha 1 lapra tesszük fel az egész vagyonunkat, 20 évesen még esetleg beleférhet, idősebben komolyabb vagyonnal keményebb lehet.

Ebben hasonlít a tippmixhez, azt gyakran látni hogy haver/ismerős, vagy akár idegen, mekkorákat nyert, de hogy addig mennyit bukott arról senki nem szeret nyíltan beszélni.

Ahogy itt sem -lesz volt- jellemző.

-

lemusz

addikt

válasz

Genesist

#129427

üzenetére

Genesist

#129427

üzenetére

Szia! Ne vedd készpénznek amit mondok, de ha már mostanság kellene a pénz és szép haszon van a befektetéseiden, akkor megfontolandó lehet eladni az eszközöket és idő előtt feltörni, aminek így 4. évében a TBSZ-nek 10%-os adóvonzata lenne a hasznon. Ha viszont kivárnád, hogy 0% legyen, az bizony nem 26 júliusa lesz, hanem 2026 decemberében való nyilatkozás róla és így 2027 január elsején kerülne ki a lovetta a főszámládra és igen, érdemes lenne előtte mindent eladni és még forintosítani is.

-

Genesist

tag

Sziasztok!

Egy év múlva esedékes a TBSZ lejárata. Nem szeretném hosszabítani, mert szükség lesz a pénzre. Egyszerűen csak megvárom a lejáratot és a TBSZ megszűnik? Előtte a TBSZ-n érdemes eladni az értékpapírokat vagy ráérek megszűnés után? A TBSZ-t 2021.07.20-án nyitottam, így 2026.07.20-a a lejárat napja, ugye?

-

nexvital

lelkes újonc

Tavaly fixmáp 7% (akinek már nem jutott PMÁP, az 7%-os FIXMÁP-pal küzdött)

EUR HUF "romlás" 377>410= 9% + 2,5% körüli EMAP kamat. = 11,5%

Kit érdekel 2005-2025? 2025-öt írunk, 1-2 évre hozunk döntést.

az,h idén is folytatódik-e a forintunk romlása, az jó kérdés, ismét jön egy újabb 9%? érdekes lenne. -

#129424

nexvital

lelkes újonc

CriticalHit

#129422

nexvital

lelkes újonc

válasz

CriticalHit

#129422

üzenetére

CriticalHit

#129422

üzenetére

https://www.allampapir.hu/allampapirok/BMAP/

Itt kiválasztod a te papírodat.

2029/N nyilvános ajánlattételKamatperiódus* Kamatprémium (p.a.)

1.: 2024.01.09 - 2024.04.26 1,50%

2.: 2024.04.26 - 2024.07.26 1,50%

3.: 2024.07.26 - 2024.10.26 1,50%

4.: 2024.10.26 - 2025.01.26 1,50%

Jól írja "korcsi" kolléga, 01.26-án fizetett.01.23-án csütörtökön kamatfelár nélkül 100%-on lehetett venni belőle a másnapi 01.24-es kamatfizetés miatt.

-

#129423

korcsi

veterán

CriticalHit

#129422

korcsi

veterán

CriticalHit

#129422

korcsi

veterán

válasz

CriticalHit

#129422

üzenetére

26-a Vasárnap, 24-én délután kettőtől hétfő reggel van a kincstárba.

-

#129422

CriticalHit

addikt

CriticalHit

addikt

CriticalHit

addikt

Kellemesen meglepett a BMÁP2029/N. Nem értem azonban, hogy miért fizetett kamatot már 24-én, amikor 21-én vettem.

-

Hmmz

aktív tag

Vótmá?

Állampapírkalkulátor hazabeszél, avagy forint vs deviza. -

Hmmz

aktív tag

Még mindig PMÁP-ból kiáramlás.. (2 napos cikk).

"- Volt nekem ismerősöm aki eladta a lakását, fél év múlva talált csak másikat, és azt gondolta hogy pár hónapra eltőzsdézget vele... az biztos jó lesz..

- Nem volt jó.."

-

#129414

Ixion77

addikt

SzekeresPeti

#129411

Ixion77

addikt

SzekeresPeti

#129411

Ixion77

addikt

válasz

SzekeresPeti

#129411

üzenetére

Válaszd ki először a számlát, amelyikre transzferálni akarsz.

Jah, és ne számíts gyors akcióra. Én negyedik hete várom hogy az Erste legalább elkezdje már végre a transfert!

-

Blaymoira

tag

válasz

SzekeresPeti

#129411

üzenetére

Azt nem ott kell csinálni. Meg kell nyitni a TBSZ számlát arra az évre, amelyiket akarod transzferálni és azon a számlán a Transfer Funds menüben lesz egy transfer from another broker menüpont.

Itt részletesen le van írva minden: https://github.com/hyperknot/interactive_brokers_tbsz

Egyébként itt is le van írva pl: https://www.ibkrguides.com/kb/faqs-for-hungarian-tbsz-account.htm

"How To Transfer TBSZ to Us?"-részben -

#129411

SzekeresPeti

tag

SzekeresPeti

tag

Van egy olyan problémám, hogy transzferálnék tbsz-eket Erstéről IBre Nort_on útmutatása szerint, de ha az IB menüjében a Transfer Positionsra koppintok, majd az Incoming opcióra, csak az alapszámlára lehet transzferálni, a TBSZ-ek nem jelennek meg. Egy hete ezzel szenvedek, írtam az IB-nek, de nem válaszolnak, aki tudja a megoldást könyörüljön meg, köszi.

-

eagleberg

aktív tag

válasz

HussarF

#129399

üzenetére

HussarF

#129399

üzenetére

Jaja, de befektetéseknél nem az utólagos okoskodás hozza a profitot. 🤷♂️ Senki sem tudja előre, hogy mi lesz két hét múlva, pont ezért kell stratégiával játszani, nem pedig 'mi lett volna, ha...' alapon matekozni. Az időzítést eltalálni kb. lottó, hosszú távon meg a türelem és a jó döntések hozzák a hozamot, nem az, hogy 1,7%-on rágódunk.

-

#129408

aujjobba

addikt

SzekeresPeti

#129407

aujjobba

addikt

SzekeresPeti

#129407

aujjobba

addikt

válasz

SzekeresPeti

#129407

üzenetére

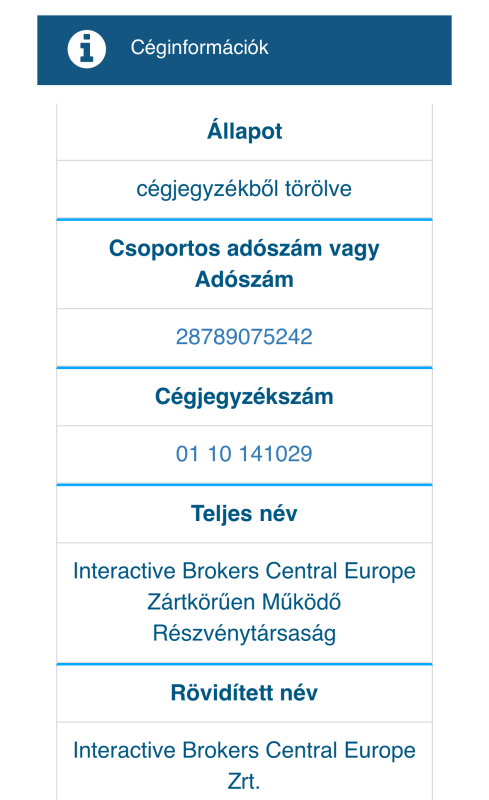

Az Interactive Brokers Ireland Ltd. alá tartozol.

Az IBCE mar megszűnt.

-

#129407

SzekeresPeti

tag

SzekeresPeti

tag

A Budapesti Értéktőzsde 2024. június 30-i hatállyal megszünteti az Interactive Brokers Central Europe Zrt. kereskedési jogát. - ez ugye nem azt jelenti, hogy nem lehet most már IB-n magyar részvényeket venni?

-

válasz

ngaba

#129402

üzenetére

ngaba

#129402

üzenetére

Valóban lehetne 420-nál is. Arra azért én sem fogadtam volna, hogy ilyen - relatíve - gyorsan beesik ide. Nem technikai elemzés ez. Inkább valószínűségi alapon nézem. Persze mind a technikai, mind a szentiment részt igyekszem figyelembe venni (fundamentumok ilyen rövid távon nem annyira meghatározók), de inkább csak azt a kérdést szoktam feltenni, hogy pl. mekkora esélyt látok arra, hogy visszatér 3-6 hónapon belül egy adott szintre az árfolyam?

Mivel egy EMÁP/XEON éves kamat (2,7-3%) egy 415-ös szintről forintban már 403 forintnál kinullázza a forintban vett profitot (tehát az éves kamatot megkeresed mondjuk 3 hét alatt, ha kivársz és visszatér oda az árfolyam és csak ott váltasz), azért ez nem mindegy. Tehát tényleg annyira bízok abban, hogy nem erősödik - akár fél év alatt - ennyit a HUF, hogy leváltok akár nagy pénzt is azon a szinten, hogy aztán jó sokáig bukóban üljek? Főleg, hogy előtte egy elég nagy rohammal gyengült és, mint tudjuk, azért a devizapárok azért ritkán szoktak csak egy irányba menni. Az inkább a kivétel, mint a szabály.#129404 Csabroncka

Én sem a 400 alatti szintekre fogadok, de azért az sem lenne annyira meglepő. De 408-ra betettem én is a buy limitet és leváltottam a pénzt. Nyertem több, mint fél évnyi hozamot ahhoz képest, hogy ha nem várok és másfél hete leváltok mindent, hogy "nyugodtan aludjak". Aztán lehet, ha várok még februárig is, még sokkal jobban járok. Vagy nem. Majd kiderül.#129405 D1Rect

Én inkább úgy mondanám, hogy várható értékben jobban járok. Nem akarom én visszaváltani egy borulásnál, csak ha valamikor kell, nagy valószínűséggel úgyis jobb leszek így vele.

408-as árfolyamon váltott eurból vásárolt emáppal akkor leszek pariban egy Fixmáppal 1 év múlva, ha kb. akkor 423 az árfolyam. Az pedig egy év múlva esélyes lehet árfolyamként. -

#129404

Csabroncka

addikt

HussarF

#129399

Csabroncka

addikt

HussarF

#129399

-

ngaba

aktív tag

válasz

HussarF

#129399

üzenetére

Teljesen igazad van, de aki nem hisz a technikai elemzésben (pl. én), az nem tud ezzel mit csinálni, mert nem lát a jövőbe... Lehetne ma 420 felett is EURHUF, ha éppen Trump nem jobb, hanem bal lábbal kel fel, vagy az MNB máshogy viszonyul a következő vezetéshez, mittudomén.

Mindenesetre gyanús, hogy a nagy PMÁP leváltások közepette is erősödött a forint. Vagy simán nem voltak akkora devizába váltások...

)

)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli

- Dell Precision M4700- I7 4. generációs - 16Gb - Nvidia Quadro

- Panasonic Toughbook CF-MX4-1 12.5" Érintős- - Akár 8-10 órás akkuval

- Gyermek okosóra GPS nyomkövetővel, Wonlex CT06PRO-L 4G lila, új

- BH Fitness Prisma M30 futópad kedvező áron, első tulajdonostól

- Weboldal készítés verhetetlen áron! - Vállalkozásoknak, Portfóliónak, Cégeknek

- ÚJ- Lenovo ThinkVision T24i-10 - 24" monitor - Számla, garancia

- Bomba ár! Dell Precision 5530 - i7-8850H I 16GB I 512SSD I 15,6" FHD I P1000 I Cam I W11 I Gari!

- Bomba ár! Dell Latitude E6530 - i5-3GEN I 4GB I 500GB I HDMI I 15,6" HD+ I W10 I Garancia!

- Telefon felvásárlás!! Apple Watch Series 9/Apple Watch Ultra/Apple Watch Ultra 2

- Nexus 6P 32GB, Kártyafüggetlen, 1 Év Garanciával

Állásajánlatok

Cég: FOTC

Város: Budapest