Hirdetés

- Szénszál és réz találkozik az Inno3D egyslotos RTX VGA-in

- Vezetékmentes és kompakt gaming klaviatúra a Cherry Xtrfy védjegyével

- Cserélhető filtereket biztosít az Elgato legfrissebb, 4K-s webkamerája

- A YouTube-ot is betiltják a gyereknél az ausztrálok

- Gyilkosságban és öncsonkításban akart segíteni a ChatGPT

- Haladó fájlrendszerek, de mire jók? Ext4 vs Btrfs vs ZFS vs APFS

- Milyen processzort vegyek?

- Milyen notebookot vegyek?

- Házimozi haladó szinten

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Azonnali VGA-s kérdések órája

- Kormányok / autós szimulátorok topikja

- Nem indul és mi a baja a gépemnek topik

- Egér probléma

- Fejhallgató erősítő és DAC topik

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

travix

aktív tag

Egy kis statisztika:

2000-ben átlagos ház árak usaban: 153,000 USD

2022-ben ugyanez: 408,100 USD2000-es átlag család jövedelem: 50,700

2022-ben ugyanez: 84000infláció az eltelt 22 év alatt: 59,5%-át éri a jelenlegi pénz az akkorinak

84000*0,595 = 49980

Mondhatni csökkent a családok jövedelme miközben a házárak 267%-kal nőttek.

A magyart meg sem merem nézni.

Ha van amit elrontottam, akkor szóljatok. -

#66098

Ixion77

addikt

Kukipapa_rr

#66094

Ixion77

addikt

Kukipapa_rr

#66094

Ixion77

addikt

válasz

Kukipapa_rr

#66094

üzenetére

Kukipapa_rr

#66094

üzenetére

Nézzük példaképp az idei évvel. Tegyük fel hogy van egy korábbi TBSZ-ed, ami idén dec 31-el lejár.

Nyitsz most, március 22.-én egy TBSZ-t. Dec. 31-ig fizetsz be rá amennyit csak szeretnél, de min. 25eFt-ot, vagy annak megfelelő devizát. Veszel belőle amilyen termékeket szeretnél.

Év vége felé nyilatkozol, hogy a régi TBSZ-edet szeretnéd meghosszabbítani. Emiatt január 1.-én minden, ami a régi TBSZ-en volt, rákerül arra a számlára amit ma nyitottál. Tehát január 1-től rajta lesz minden amit idén ráraktál, plusz minden ami a régi TBSZ-eden volt. -

#66096

julius666

addikt

PredatorZoli

#66092

julius666

addikt

PredatorZoli

#66092

julius666

addikt

válasz

PredatorZoli

#66092

üzenetére

PredatorZoli

#66092

üzenetére

Szerintem még ennél is nagyobb hatása lenne a piaci szentimentre. Azért nem véletlen, hogy az igazi nagy bullrun a CSOK bejelentésekor kezdődött, jóformán heteken-hónapokon belül benyelte az áremelkedés a támogatások nagy részét. Nyilván ekkora és ilyen gyors esés nem lenne a kivezetésükkor (az ingatlanpiac inkább felfelé érzékeny a változásokra), de háziasszony szinten is teljesen egyértelművé tenné, hogy ingatlanpiacon most meglehetősen rossz időszak várható.

-

PazsitZ

addikt

válasz

kavalkád

#65987

üzenetére

kavalkád

#65987

üzenetére

Az hogy mire lesz meg nem lesz pénz az egy teljesen más kérdés.

Az egész abból indult, hogy te rossznak tekinted, hogy az EU-nak államoknak adóssága van (btw. az egész világ el van [link] ).

Majd következőleg áttértél, hogy ha mi támogatást kapunk, akkor az implicit adósság az EU-nak.

Én erre reagáltam, hogy az alap esetben nem kell ,hogy adósság legyen (bár épp lehet).

De még ha adósság is, nem biztos, hogy nem logikus, mint saját tőkét használni ugye, kérdés mire költöd... -

Kukipapa_rr

tag

válasz

dani0113

#66093

üzenetére

dani0113

#66093

üzenetére

Nyilván ha feltöröd vagy lejár, átkerül a standard számlára. Feltörni biztos nem lehet online. Standard számláról meg utalsz, ahova akarsz.

Viszont kapcsolódó kérdés: tegyük fel, hogy minden évben indítok TBSZ-t. Lejáratkor dönthetek, hogy hosszabbítom-e. Viszont ha hosszabbítom, már nem tudok rá plusz pénzt már beutalni. Ezt hogy lehet kivitelezni?

Valamint mi történik, ha most nyitok egy 2023-2027-es TBSZ-t, és az idén lejáróról (2018-2022) pedig nyilatkozom decemberben, hogy hosszabbítom? Átkerül a tartalma a korábban nyitottra és ez a válasz az előző kérdésre? Vagy ilyenkor nem engedik hosszabbítani? Két TBSZ ugye nem lehet egy cégnél.

A TBSZ nyitásáról szóló információval tele a padlás, de arról nagyon kevés van, hogy a lejárókat hogy lehet optimálisan kezelni (folyamatos megtakarítást feltételezve), megköszönném, ha adnátok tippeket.

-

#66092

PredatorZoli

Topikgazda

aujjobba

#66087

PredatorZoli

Topikgazda

aujjobba

#66087

PredatorZoli

Topikgazda

válasz

aujjobba

#66087

üzenetére

aujjobba

#66087

üzenetére

Elvesztik azok az önerejüket, akik eddig üres zsebre iramodtak neki, babaváró meg csok önerővel. Így kiesik a keresleti oldalról egy szegmens. Illetve csökkenti a fizetőképességét az átlagos, viszonylag kis pénzű, de némi önerővel rendelkező családoknak, mert nekik a támogatott cuccok helyett drága piacit kellene felvenni, és a jövedelmükből akkora összegű ingatlanra így már nem futná. Szóval szerintem nagy hatása lenne összességében.

-

Kobe

veterán

válasz

Vision

#66078

üzenetére

Vision

#66078

üzenetére

A bubble egyik tipikus alap ismertetoje, hogy senki nem tudja megmondani meddig tart es mikor pukkan. Ezert a 2017ben senki nem tudta meddig fut sztem nem negativ tenyezo, Nobel dijas kozgazdaszok sem tudjak

Egyebkent az MNB nek nem egy sikersztori a ZOP, akar kamattamogatott, akar nem. Egyik zsebebol elvesztett szerintem alsohangon sok 100 mrd forintot az EURHUF arfolyamon es az EUR eladasi kenyszeren, masik zsebeben meg talalt 250 milliard HUFot aminek az erteke a program bejelentesetol szamitva erosen devalvalodott EURban (ha mondjuk az volt a terv hogy esetleg a keletkeztetett forintbol elobb utobb a covod miatt leepulo devizatartalekokat pumpalja kicsit vissza, hat megszivta a haborus 5-10% arfolyambukoval) ES cserebe meg jo szar alapkamaton porog is. Netto balanszban elorebb lenne az MNB ha el sem inditotta volna a programot

-

#66084

vnorbi

aktív tag

Kukipapa_rr

#66041

vnorbi

aktív tag

Kukipapa_rr

#66041

vnorbi

aktív tag

válasz

Kukipapa_rr

#66041

üzenetére

Az utolsó kamatperiódus teljes kamatára felszámolják a kamatadót. Arra az időszakra is, amikor még a TBSZ-en volt.

-

aujjobba

addikt

válasz

AcCEsS

#66081

üzenetére

AcCEsS

#66081

üzenetére

Miert gondoljak azt, hogy jovore ennyire lecsillapodik az infla, realis ez?

Nem nagyon latom at ezeket, de ugye gondolom a kamatemeles miatt a hitelezes csokkeni fog, a COVID miatti ellatasi lancok helyreallnak, es az energiaarak normalizalodnak amint az orosz/ukran konfliktus es a COVID lecseng.

Erre alapoznak, vagy total rosszul gondolom? -

vnorbi

aktív tag

válasz

Moleman

#66036

üzenetére

Moleman

#66036

üzenetére

Az OTP-nél 1189 forint egy állampapír transzfer díja bankon kívülre. Ha több MÁP+ sorozat transzferéről van szó, akkor annyiszor 1189 forint, ahány sorozatot el akar vinni az ügyfél. [link]

OTP-nél a MÁP+ korai visszaváltási büntetése 0,50% a kamatfizetések utáni 5 munkanapon kívül (amikor nincs büntetés). [link]

-

-

Ra3

őstag

válasz

Vision

#66075

üzenetére

Az oké hogy szórják a pénzt, de ha az lenne a cél hogy mindenki ingatlanhoz jusson akkor ezt lehetett volna ésszel is csinálni, így csak annyit értek el hogy minimum a támogatások mértékével felmentek az árak.

Ez rengeteg olyan embert is rosszul érint aki nem tud támogatást igénybe venni, akár több gyereket nevelve se.

szerk.: lehet hogy kivezetve nem lesz, de ha finomhangolják az is sokakat érinthet (ezekkel az agyatlanul szórt támogatásokkal egykétszer amúgyis csúnyán mellényúltak, lásd rezsicsöki mindenkinek, olcsó üzemanyag a szlovákoknak, török kamionosoknak) -

válasz

j0k3r!

#66076

üzenetére

j0k3r!

#66076

üzenetére

5 éve is (2017) már magasak voltak, és senki sem gondolta, hogy ilyen magasra kúszanak az ingatlanárak. Érdemes visszaolvasni az akkori cikkeket, kommenteket.

#66077paatrick

Kizártnak tartom, hogy a családtámogatásokat kivezetnék. Eleve nem választás előtt találták ki sem a CSOK-ot, sem a babavárót. Az ellenzék is deklarálta, hogy viszi tovább ezeket, és bővíti. -

paatrick

őstag

-

j0k3r!

őstag

válasz

Vision

#66055

üzenetére

5 éve kicsit voltunk túl a piaci mélyponton, nagyon más volt a matek. A mostani kamatemelési ciklus erős szembeszél a részvényeknek és az ingatlanoknak is. Persze tévedhetek, de a múlt alapján ez várható.

https://www.ingatlannet.hu/statisztika/Budapest -

Oké, leírom még egyszer: ...akkor majd szépen behozzák a zöld hitel 2.0-t 2,5%-on, MNB-s forrással, sokkal lazább műszaki követelményekkel, és csókolom.

Nem, ezek nem kamattámogatott* hitelek, a költségvetésnek semmibe sem kerülnek. Az MNB ingyen tud pénzt teremteni, pont ez a specialitása ennek a terméknek, hogy az MNB adja hozzá a forrást. Persze mondhatjuk azt, hogy itt van elmaradt haszon, hiszen adhatná 7%-on is, de itt más politikai szempontok is játszanak.

Amúgy a kormánynak annyira nem szívügye az hogy mindenki saját ingatlanhoz jusson..

Most viccelsz? Szórják a tízmilliókat a népre vásárláshoz/építkezésekhez, családpolitika címszó alatt.

*: ez definíciós kérdés, persze hívhatjuk kamattámogatottnak, hiszen kötött áron kapsz indirekt módon az államtól pénzt.

-

Stanlee

őstag

Regiotol fugg a nemeteknel a FOMO, ertsd nagyvarosokban es kornyekukon geconagy a FOMO. Münchenben atlag 43 az ingatlan vasarlasi ara es a netto eves berleti dij aranya. Par evvel ezelott 20-25 szamitott soknak, 12-15 koruli ertekek elfogadhatonak.

Berlin is most belehuzott, de ott strukturalis problemak vannak, tehat nagyon alacsony az ingatlantulajdon aranya a nemet atlaghoz kepest is. Ami hozzaferheto ingatlan, az nagyon keves, a tobbseg ingatlanalapok tulajdonaban vannak.

A nemetek amugy mar azert nem vesznek, mert nem engedhetik meg maguknak, aki tud venni, az szerencses, vagy akkora benne a FOMO, hogy barmit megtesz es a szo szoros ertelmeben egymasra licitalnak, csak megvehessek a kecot.

-

Uyuarasy

tag

válasz

axioma

#66061

üzenetére

axioma

#66061

üzenetére

Azert vannak kivetelek, mi peldaul csaladalapitas elott allunk 1-2 evvel es erosen hajlunk afele, hogy meglevo ingatlanbol menjunk alberletbe. Ismerosok/munkatarsak kozott is tobben tervezik a berlest a vasarlas helyett. Par honapja vadasszuk a lehetseges lakasokat es eddig az osszes szimpatikus hirdetes kozjegyzo altal hitelesitett hatarozott ideju szerzodessel ment volna, legalabb egy evre de hosszabb tavra kiadva.

-

Ra3

őstag

válasz

Vision

#66068

üzenetére

Pár hete már volt említve itt a topicban ez a nézőpont, hogy aki csak az elmúlt 7-8 évet veszi alapul az azt látja hogy bármi történik, vagy az ellentéte abból ingatlanár növekedés lesz.

Nem tudom hogy ez nálad wishful thinking, vagy ultra pesszimizmus, ez attól függ hogy eladó vagy vevői szemmel nézed.

Amúgy a kormánynak annyira nem szívügye az hogy mindenki saját ingatlanhoz jusson, régen is volt hogy sokan albiban laktak, mégse ment emiatt az utcára senki.

Akkor volt egy kissebb felhördülés amikor kiraktak embereket a sajátnak hitt ingatlanjukból 2008 után devizahitelek miatt, ott is csak azokon segített a kormány akik le tudták fizetni egyben a fennálló tartozást. -

Kobe

veterán

válasz

Vision

#66068

üzenetére

Ezek kamattamogatott hitelek, a piaci es kedvezmenyes kamat kozotti kulonbseget pedig valakinek allnia kell.....azert 7% bukot nem szivesen finansziroz senki, nem azert mert keves hanem mert buko

Btw a mostani 250 milliardos keret is lepkefing kategoria a mostani arazasi szinteken, az atlagos ujepitesu lakasokbol talan kijon belole 3-4000 db is....

Ez a negyedeves tranzakciok kb 10% -

#66068

Vision

veterán

Oppenheimer

#66066

Vision

veterán

Oppenheimer

#66066

válasz

Oppenheimer

#66066

üzenetére

Oppenheimer

#66066

üzenetére

Minek? Hogy az emberek nem tudnak ingatlanhoz jutni? Ez most komoly?

Oszinten, neked ugy nez ki hogy kormanyzat / allamapparatus barmilyen szintjen van barhol 1 HUFnyi elkoltheto, szabad forint,

#66067Kobe

Miért, szerinted a zöld hitel mennyibe kerül az államnak? Az MNB forintot teremt vele, ennyi. A költségvetés pedig kaszálja belőle az ÁFA/illeték bevételt vastagon. -

Kobe

veterán

válasz

Vision

#66063

üzenetére

11000 millard hiany, meg ujabb 1000 mrd valasztasi penzszoras, novekvo kamatteher a tobbezer mrd allampapirra, az MNB meg epp kezd vaskosan vesztesegesbe fordulni mivel az EUR tartalek eladasbol finanszirozta hogy ne vegezzek ki a forintot

Az MNB veszteseget pedig szinten ki kell potolni.

Es akkor ezekbe a szamokba meg nincs belekalkulalva a rezsidemon elszabadulasa es abbol fakado novekvo vesztesegpotolgatas ujabb tobb100 mrdertOszinten, neked ugy nez ki hogy kormanyzat / allamapparatus barmilyen szintjen van barhol 1 HUFnyi elkoltheto, szabad forint, ami nem hitelbol jonne, es nem lenne kapasbol 10 jobb helye? Plane par100 milliard a piaci koltsegek negyedeert finanszirozni barmit

(persze abszurdisztanban ez nem jelenti azt hogy ne ez tortenne, de akkor szemely szerint kis tulzassal - en felveszem a babavarot cashben, veszek belole 2 raklap tomenyet es par lotyot, olyan szinten kvara nem fog szamitani a holnap, akkor 19re miert ne huzzak mar en is lapot)

-

#66065

Vision

veterán

PredatorZoli

#66064

válasz

PredatorZoli

#66064

üzenetére

Ez kb. politikai öngyilkosság lenne. Szóval valamit ki fognak találni, hogy az emberek lakáshoz tudjanak jutni így vagy úgy.

-

axioma

veterán

Azert - szerintem! - az "alberlet" jelenseg ami beteges, nagyobbreszt maganszemely, nem adozza le, nem szamolja bele a sajat beret, a felujitast... plusz ami mar fizikailag az ove nem csak szamok egy elektronikus rendszerben ami majd egyszer penz er az neki jobban vagyon, na meg a lakas ara csak novekedni fog jeligevel kvazi karmenteskent adjak ki, de kiszamithatatlan jovokeppel. Igy aki nem sajatban ul, mindig kiszolgaltatott lesz, meg csalni kenyszerul (lakcim) stb. De ilyen piacon meg biztonsagos szerzodest ado ceges kinalat nem tul elokerulni, nem lenne piaca. Szoval amig nem lepnek egyszer oda a feketezoknek es mehetsz a sohivatalba ha kiraktak stilusnak, addig sztem nem irracionalis dontest sajat tulajdont eroltetni. Aki lakott ugy alberletben hogy bocs, vis major, meghalt a nagyneni vagy jon a gyerek egyetemre, van jo ha 2 honapod de jo lenne 30 nap tavozni azaz ujraszervezni az eleted (plane ha gyerekes csalad), addig nem a koltsegoldal fog egy ilyen dontesben dominalni.

-

#66059

Moleman

addikt

DanielLong

#66058

Moleman

addikt

DanielLong

#66058

Moleman

addikt

válasz

DanielLong

#66058

üzenetére

DanielLong

#66058

üzenetére

Igen, arrafelé érdekes megoldások vannak. Én is többször találtam jónak tűnő olcsóbb házakat, aztán mindig kiderült, hogy nem gázfűtésesek, hanem olaj, a pincében ott a több köbméteres fűtőolaj tartály.

Ha többe is kerül, meg a jövőben még drágább is lesz, akkor is maradnék a gázcirkónál, mondjuk programozható radiátorszelepekkel.

-

#66058

DanielLong

senior tag

Lex Icon

#66045

DanielLong

senior tag

Lex Icon

#66045

DanielLong

senior tag

válasz

Lex Icon

#66045

üzenetére

Lex Icon

#66045

üzenetére

Ha már a nyugat: Tegnap beszélgettem kollégámmal, aki egyébként nagyon jó osztrák mérnök, a 40-es éveiben jár. Az infláció miatt gyorsan vett egy lakást most Grácban, de nem ott fog lakni és nem tudja még, hogy mihez kezd vele. Barátnőjével gondolkoztak házban is, de az elmondása szerint "nagyon drága" volt a környéken, 500-600ezer€ és az egyetlen ingatlan, ami tetszett nekik, az gázfűtéses volt, ezért inkább lemondtak róla. Erre azért megkérdeztem, hogy akkor mivel szeretnének fűteni, azt válaszolta, hogy párja lakásában pelletes kazán van, olyat akarnak.

Otthon gyorsan rákerestem, hogy mégis mi ez a pellet biznisz, amiből eddig kimaradtunk, de engem nem győzött meg. Laikusként egy gázkazán helyére feltenni egy másikat nem hangzik olyan lehetetlen feladatnak, ha adott hozzá a plusz hely.

-

Kobe

veterán

válasz

Vision

#66051

üzenetére

Azert az unortodoxia evtizedeben sem bolydult fel annyira a vilagrend, hogy a bankok jezusszive nonprofitokka valtak volna.... Ugyanugy bankkozi rata + sajat marzsuk alapjan fognak hitelz kihelyezni es nem mennek bukoba. Szoval alacsony marzs mellett is eselyesen megnyaljuk a 10% jelzalogkamatot

-

Ra3

őstag

válasz

Ixion77

#66053

üzenetére

Ixion77

#66053

üzenetére

Jó példa erre a kettővel ezelőtti munkahelyem egy ~50-60 fős magyar kkv, most mondták volt kollégák hogy a tulajnak a sbernél volt az összes számlája, meg a pénze nagy részét is ott tartotta, egy pár évnyi haszonnak (alsó hangon többszáz milla, de lehet hogy a milliárdot is közelíti, kizárólag US piacra gyártanak orvosi eszközöket) most búcsút intettek.

Persze azért éhen nem fognak halni ezután sem mert a cég megy, tartozás nulla, ingatlanban, gyártóeszközökben nagyon sok van, de ha kicsit diverzifikált volna és csak párhavi működéshez való pénzt tart egy számlán akkor jóval könnyebben megúszta volna. -

-

Rebbel

csendes tag

válasz

AcCEsS

#66014

üzenetére

Nem tudom és nem is érdekes?!

Az OTP eldobta magát gyakorlatilag 18-20 ezerről és szerintem reálisan mehet idén vissza 14-15-ig. A nagyja az esésnek csak pánik volt. Nekem kicsit problémás volt a cashflow az értékpapírszámlákra, szóval csak 11 250 körül tudtam belépni, ez az osztalék ha tényleg ennyi lesz nekem 3,8%-os haszon a papíron, magasabb mint az OTP osztalékai általában szoktak lenni... és ez a mindenképp várható árfolyam emelkedésen felül amit idén olyan 14-15%-ra teszek legpesszimistább forgatókönyvben is. Eddig sem az osztalék hajtotta az OTP-t, most se hiszem, hogy fogja. -

Ixion77

addikt

válasz

Lex Icon

#66045

üzenetére

"nyugaton se okosabbak az emberek, csak innen messziről kisebbnek látszik a hülyeségük. "

Ez pontosan így van! Hozzátenném hogy attól, hogy valaki gazdag még lehet olyan tompa mint a faék. Mi több, mivel kevésbé van/volt rákényszerülve hogy megküzdjön azért ami van (ergo használja az agyát), ezért még valószínűbb is. Nem azt mondom hogy Mo. nincs tele hülyékkel - mert de -, csak azt hogy a többi ország is.

A röghöz kötöttségben pedig nagy szerepe van annak, hogy Mo. kicsi, és erősen Bp. központú. Tehát nem annyira előny a mobilitás, mint mondjuk Németo.ban, ahol sokkal nagyobb területen jóval több nagyváros található, amik közt érdemes lehet váltani egy jobb munkáért.

-

#66051

Vision

veterán

PredatorZoli

#66050

válasz

PredatorZoli

#66050

üzenetére

Az a bajom ezekkel a számokkal, hogy túl sok érthetetlen, unortodox dolog történt a világban az elmúlt években, amelyek teljesen szembe mentek a gazdasági racionalitással. Szóval persze, van az MNB-nek kamatfolyosója, meg BIRS, meg BUBOR, de hogy a bankok ebből mit bűvészkednek ki, arra perpill senki sem tud válaszolni. Ha 10%-ra verik fel a kamatokat, akkor tuti kiterjesztik majd a zöld hitelt, hogy fenntartsák az ingatlanpiac dinamikáját.

-

#66050

PredatorZoli

Topikgazda

Vision

#66042

PredatorZoli

Topikgazda

válasz

Vision

#66042

üzenetére

Igen. Több cikket is olvastam arról, hogy a marzsok nagyon becsúsztak, mert a bankok még nem tudták lekövetni a gyors dinamikájú kamatemelkedéseket. A banknak általában vannak előre lekötött forrásai adott kamaton, amit még kioszt, mielőtt emelne újra az új forráshoz igazodva, és jelenleg ezek a lépcsők a bankoknál kicsit lassabban lépkednek, mint a kamatok tényleges emelkedése.

A mai nappal az 5 éves BIRS értéke 6,5%, a 10 évesé 5,9% (1 éve ezek 1,6-2,2% voltak és akkor 1% volt a marzs, így jöttek ki ilyen 3%os lakáshitelek). Általánosságban egy jó ökölszabály, hogy a magyar forint alapú lakáshiteleknek ez a kamatbázisa (a BIRS), és erre jön rá a bankoknak a marzsa. A marzsok tavaly az alacsony hitelkamatok idejében lecsökkentek 1% körülire, azonban ahogyan a kamatok emelkednek, ilyen alacsony marzs nem fenntartható, hisz a költségekhez képest százalékosan egyre kevesebb. Láthatod, hogy ha már a mai BIRS-el számolsz, és rászámolsz egy nagyon szerény, másfél százalékos marzsot, ami amúgy még mindíg alacsonynak számít, máris ott vagyunk, hogy jelenleg 7,5-8% a reális kamat 5 meg 10 évre egy lakáshitelre. Ez 1-2 hónapon belül már itt is lesz a bankok árazásában, amint behozzák a fáziskésést. És még csak márciusban vagyunk, a kamatemelés egyelőre töretlennek látszik. 10% lakáshitel kamat úgy itt lesz őszre, mint a sicc. -

Kobe

veterán

válasz

Vision

#66048

üzenetére

Ezert szarok kicsit a kalkulatorok, nemtudom melyiket nezted de van olyan kamatkedvezmeny amit felreszamol

Pl cib magnifica (netto 400tol jar) szinten a 250ezret kell bepipalni hozza - ezt nekem konstansan rosszul mutatga

Unicreditnel is van netto 600 felett tovabbi prestige kedvezmeny stb

Inkabb azok a mervadoak ahol be kell irni a konkret jovedelmet -

válasz

paatrick

#66046

üzenetére

paatrick

#66046

üzenetére

Figyelj, aki ennyire kockázatkerülő, az fizesse meg ennek a felárát. Az 5 éves kamatperiódus teljesen vállalható, 10 éveset már kapsz 5%-ért. 5 éven túl úgysem lát senki, meg egyébként is. Aki felvesz 50 milla hitelt, azt nem minimálbérre teszi, be kell tudni vállalnia ennyi rizikót.

Es ezek jovedelemszintfuggo kamatok ugye, netto 5-600 felett altalaban. (nem atlag)

Figyu, eleve nem kap ennyi hitelt, akinek nincs 600 ezres jövedelme, már csak az adósságfék szabályozás miatt sem. Amúgy nettó 250 ezret kellett bepipálni, sehol sincs 500-600-ezres korlát írva. -

julius666

addikt

válasz

kavalkád

#66033

üzenetére

Most komolyan nem megy az értő olvasás, vagy csak direkt trollkodsz?

A háborús helyzet az idei áremelkedésben játszott szerepet, a jövőbeli inflációban pedig a jövőbeli történések fognak szerepet játszani. Szerinted még másfél évig tudja húzni az orosz gazdaság összeomlás nélkül? A kereslet nem fog csökkenni a megfizethetetlen árak ellenére?

-

paatrick

őstag

válasz

Vision

#66042

üzenetére

Ez a 4,73% 5 évig fixre vonatkozik, mi lesz utána következő 15 évben? Kevesen vannak akik 50 millióhoz csak 5 évre vesznek fel hitelt. Alapból a kalkulátor is 20-at hoz nekem, gondolom ez az általános.

A végig fix hitelek már bőven 5% felett vannak. OTP-nek baráti 8,43%

-

Lex Icon

senior tag

Idehaza betegesen magas a sajat ingatlan reszaranya, kulfoldon joval alacsomyabb.

Ez igaz, de ez jellemző a legtöbb volt szoc. blokk országaira. Pont északi és D-NY-i szomszédunk megelőz minket.

A régi rendszerben ez a lehetőség volt a vagyon felhalmozásra, és a történelmünkben se ismeretlen a röghöz kötöttség. És a korábban olcsó ingatlan is ezt a hatást erősítette.

De a lényeg: nyugaton se okosabbak az emberek, csak innen messziről kisebbnek látszik a hülyeségük. Ezért örülök, amikor Stanlee ír pár német példát, hogy egy kicsit lelökje őket a piedesztálról. -

Kobe

veterán

válasz

Vision

#66042

üzenetére

A kalkulatorok szorasa mar most is 4.5 - 7.7% kozott mozog, OTP nel mar siman inkabb 8% fele kozelit.

Es ezek jovedelemszintfuggo kamatok ugye, netto 5-600 felett altalaban. (nem atlag)

Ha kijonnek az uj havi kondocios listak es meglesz az elso 10%hoz kozelebbi kamat szerintem, pedig az semmi mast nem fog tartalmazni mint az elmult 1 - 2 honap MNB emeleseit, a jovo meg ugye meg kerdeses -

Kobe

veterán

válasz

Lex Icon

#66040

üzenetére

Lisztet az is szokott venni, aki lakast berel, meg az is aki tulajdonol.

Idehaza betegesen magas a sajat ingatlan reszaranya, kulfoldon joval alacsomyabb.

Nekem valahogy eleg elkepzelhetetlennek tunik, hogy nemetek tomege akik egyebkent hosszutavu berlesre rendezkedtek be, azok vegigneztek az elmult 10 ev 2-300% aremelkedeset de a mostani szitu +20%a miatt megindulnak licitalni egy olyan termekre amit egyebkent sem "fogyasztanak" annyian mint nalunk -

#66042

Vision

veterán

PredatorZoli

#66039

válasz

PredatorZoli

#66039

üzenetére

Ebben a pillanatban kalkuláltam egyet. 50 millió hitel 4,73% THM. Szerinted több, mint 5 százalékpontot emelkednek a kamatok év végéig? Milyen alapon?

-

#66041

Kukipapa_rr

tag

Kukipapa_rr

tag

Sziasztok,

van a MÁK-nál 2017-es, idén lejáró TBSZ-em, amin 2023/I van, 2023 márciusi lejárattal.

TBSZ-t nem szeretném megújítani, mert egy ideje anélkül is adómentesek az állampapírok. Lejárattal majd átkerül a normál értékpapír számlára, ez oké.

Viszont ilyenkor mi van az adózással, mire számíthatok?

-

Lex Icon

senior tag

Nemrég volt cikk, hogy valamelyik "nyugati" Aldi panaszkodott, hogy kifogytak több dologból, mert felhalmozzák az emberek.

Stanlee is írt már le pár "érdekes" esetet a németekről.

Ott is csak homo sapiensek vannak, pont azokkal az őskorból megmaradt állati ösztönökkel, mint nálunk. -

#66039

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Nem vagyok az a kockázatkerülő típus ami a portfólió összetételemből is látszik, de a magyar ingatlanpiachoz még bottal se nyúlnék most. Én tényleg úgy értem, hogy ez már a frenzy speculation katekória ami ott van most.

Év végére gyakorlatilag garantált a 10% fölötti piaci lakáshitel kamat. Hogy támasztaná az meg ezeket az árakat? Ugyan már... Ezen kívül a választás utáni valószínűsíthető megszorításokat is célszerű észbentartani, nagyon sok kiköltekezett embernek nem fog jól esni. Aki eddig nem vett, mostmár minek, de tényleg...

Az építőanyag témája is megérne egy misét, az ottani növekedés is nagyon messze van a fenntarthatótól. Egy idő után össze fog omlani a kereslet iránta, mert a belőle épülő mögöttes termék nem fog messze se annyit érni mint a beleépített anyag. Egész egyszerűen nem éri meg 5 ezerért megvenni a tégla darabját, mert nem, mégha annyiért is forogna a piacon..... -

A pénzügyi műveltsége nem hiszem, hogy random Franciának jobb lenne, mint random Magyarnak. USA-ról nem is beszélve. Egyszerűen az intézményrendszer sokkal fejlettebb/szigorúbb, meg ugye eleve az ország gazdagabb, és ilyen MLM, UL moslékságokkal kevésbé lehet rávenni az embereket hülyeségekre. Amúgy ezzel kapcsolatban nálunk is sok fejlődés volt az utóbbi években.

-

Moleman

addikt

válasz

tomazin

#66026

üzenetére

tomazin

#66026

üzenetére

Az OTP-nél tudod kezdeményezni az értékpapírtranszfert, náluk kb 1100 ft azt hiszem.

Viszont ebben az esetben érdemes utánanézni, hogy milyen feltételekkel váltja vissza az OTP a MÁP-ot, ha nincs extra költsége, akkor megéri feltörni, és kártyával befizetni a pénzt a Kincstárba. -

Kobe

veterán

válasz

Vision

#66031

üzenetére

Miert, ugy oszinten, a magyarok penzugyi muveltsege vilagszinten hol all? Tenyszeruen alacsonyabb szinten mint a nyugat.

Igen, vilagjelenseg az arak emelkedese, de az hogy 0 kalkulacioval nekifutnak megrohamozni, az mar nem annyira.....

en pl egyedul amerikai ismiktol hallottam hogy belefutottak ilyenbe, de odaat akkor is megy a hording ha 10 centet dragul a benzin, szoval annyira nem meglepo.De valahogy nyugateuropai korokben nem igazan divik

-

Kobe

veterán

Azert valahol ez is a magyar penzugyi kulturat minositi. Marmint azt, hogy az atlag ember hulye, megpedig annyira hogy egy sima cost / benefit kalkulaciot sem kepes elvegezni berles / vasarlas kozott.

Innentol kezdve ez mar inkabb FOMO es az abban valo hiszem, hogy majd valami palimadar nalad is dragabban veszi majd meg (ponzi).

(En szemely szerint elmennek egy hasznalt kecot megnezni es egymasra licitalgatasba torkollana a dolog, szerintem helyben kiosztanek egy 5000est a tobbieknek "Nesze, neked jobban kell, koltsd gyogyszerre" jeligevel

) Kinai ingatlanpiac ugyanebben a fazisban volt, lathato is volt mi lett a vege

-

-

válasz

julius666

#66019

üzenetére

julius666

#66019

üzenetére

Most voltunk ismerősöknél, akik éppen lakást akarnak venni befektetési céllal. Egymásra licitálnak továbbra is a vásárlók, a használt kéglik mennek 1 milliós négyzetméterár fölött. 50% korrekció? Remélem, hogy nem lesz igazad, és nem megy fel 1,5 millióra a négyzetméterár, mielőtt vennék én is még egyet.

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

Ixion77

addikt

válasz

julius666

#66019

üzenetére

"Ha idén 3-5x szorzó van az építőanyagokon, az építőipar pedig padlót fog, mert megszűnnek az ellátási problémák + kivezetésre kerül a felújítási támogatás + az építőipari cégek kukázzák az összes jövőben induló projektet a megemelkedett költségek miatt, simán lehet, jövőre lesz az árakban 50% korrekció."

Melyik irányba? Mert ha valamiből drasztikusan visszaesik a kínálat, akkor az árak nem csökkenni szoktak...

-

julius666

addikt

válasz

Resike

#66001

üzenetére

Az AKK-nak meg a nagyágyú pénzügyi befektetőknek egyszer sem sikerült megtippelni az inflációt az elmúlt 4 évben.

Gyakorlatilag soha senkinek se sikerül, ahhoz üveggömb kéne. Nyilván ha valami (nem túl nagy hülyeséget) jósolsz, akkor előbb-utóbb teljesül...

Aki 2019-ben károgott, az se tudhatta előre. Valamiért nem a COVID és a zuhanó fogyasztás meg benzinárak közepette jött ide okoskodni, hanem most, amikor háborús helyzet miatt kínálati sokk van. Mintha kockajátéknál bemondanád, hogy te bizony dupla hatost fogsz dobni, majd amikor a 200. dobásnál be is jön, akkor vernéd az asztalt, mert te megmondtad!

Aki kapott idén árajánlatot bármire is az azzal fog szembesülni hogy 3-5x a szorzó az 5 évvel ezelőtti árakhoz képest. Szóval annak az esélye hogy megtopran a infláció növekedése megint csak zéróhoz konvergál.

Csak jelezném, hogy az inflációs kosár bővebb az építőanyagoknál (akinek volt kis esze és távol tartotta magát az építőipartól az elmúlt 2-3 évben azt nem is igazán érinti), illetve hogy a számításakor csak az utolsó év változása számít.

Ha idén 3-5x szorzó van az építőanyagokon, az építőipar pedig padlót fog, mert megszűnnek az ellátási problémák + kivezetésre kerül a felújítási támogatás + az építőipari cégek kukázzák az összes jövőben induló projektet a megemelkedett költségek miatt, simán lehet, jövőre lesz az árakban 50% korrekció. Hiába lesz egy ilyen forgatókönyv után továbbra is 1.5-2.5 szorzó a tavalyi árakhoz képest az építőanyagokon, a jövő évi inflációt már a negatív tartomány felé húzzák az árváltozások...

-

julius666

addikt

válasz

kraftxld

#65927

üzenetére

kraftxld

#65927

üzenetére

Ki mondta, hogy forint hitelem van, és magyarországi ingatlanom?

Jaaa... Én abból bátorkodtam erre következtetni, hogy forint alapú államkötvényeken puffogtál... Ha nem Magyarországon élsz, várhatóan nem forintban keletkeznek jövőbeli költségeid, akkor neked valóban nem annyira buli a magyar államkötvény. Egyrészt valószínűleg adóznod kellene utána, másrészt te közvetlenül kapnád a devizakockázatot, nem csak "alternatív költségként".

Az államosítós okfejtésed valóságértéke ettől még nem lesz több, de ha azzal kezded, hogy "külföldre költözött magyarként nekem nem éri meg", abba nem kötött volna bele senki.

-

h1mpi

félisten

PMÁP tulajoknak egy kis előrejelzés:

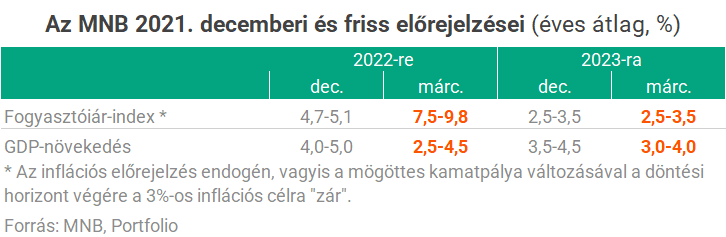

Ma érkezik az MNB friss kamatdöntése, illetve az indoklásról szóló közlemény. A Monetáris Tanács ezúttal a friss inflációs jelentésről is tárgyal, így a módosított GDP- és inflációs prognózis is megjelenik. A kamat szempontjából az lesz a nagy kérdés, hogy a jegybank mennyire tartja magát ahhoz, hogy az év első felében össze akarja olvasztani az alapkamatot és az egyhetes betéti rátát. Ehhez ugyanis most jelentős emelésre lenne szükség az alapkamat esetében. Ennél is érdekesebb lehet azonban a friss inflációs és növekedési előrejelzés, melybe már az orosz-ukrán háború hatásait is próbálhatják számszerűsíteni. Az egyértelműen látszik, hogy a decemberben közölt 4,7-5,1%-os idei inflációs előrejelzés nehezen lesz tartható, az elemzők már legalább 7 százalék körüli átlagos rátával számolnak, de a 8-9% sem elképzelhetetlen. A növekedés szempontjából pedig ezzel ellentétes, lefelé mutató hatása lehet a háborúnak, de az sokkal nehezebben becsülhető egyelőre.

-

AcCEsS

senior tag

AZ OTP KVÁZI NEM FIZET OSZTALÉKOT A TAVALYI EREDMÉNYE UTÁN.

Na, ez vajon hogy fogja érinteni az OTP árfolyamot?

"Annak, hogy gyakorlatilag nem fizet osztalékot a tavalyi eredmény után a bank,

a pozitív üzenete az, hogy vélhetően nagyrészt az ukrajnai háborúra reagálva a menedzsment a várható veszteségekre felkészülve inkább tartalékol,

a negatív pedig az, hogy tényleg nagy a baj." -

#66012

Stanlee

őstag

PredatorZoli

#66011

Stanlee

őstag

válasz

PredatorZoli

#66011

üzenetére

Igen, a faktoros resz az mar komplexebb es jelen is van itt a forumon, de a forumtarsnak mar tudnia kell, hogy ot ez az irany erdekli es aktivan kerdeznie kell, megfelelo valaszt is fog kapni. A tobbsegnek viszont ez mar nagyon melyviz, szerintem.

-

#66011

PredatorZoli

Topikgazda

Stanlee

#66010

PredatorZoli

Topikgazda

válasz

Stanlee

#66010

üzenetére

Stanlee

#66010

üzenetére

Szerintem mégcsak azt sem lehet mondani, hogy nem szoktunk kínálni komplexebb stratégiát annak, akinek erre igénye lenne. Számos Faktoros portfolio javaslat lett megosztva például, és vannak itt azért akik spekiznek is ezzel azzal

Ennek ellenére aki éppenhogy beesik, és azt sem tudja mi az hogy kötvény meg részvény, csak be akarja valamibe tenni a pénzét, annak csak a kedvét venné el ha elbonyolítanák a témát. -

Stanlee

őstag

válasz

azbest

#65972

üzenetére

azbest

#65972

üzenetére

Teljesen rendben vannak a tanacsok, amiket itt kapnak azok, akik a megtakaritasaikat diverzifikalni akarjak, vagy egyszeruen most kezdenek neki a megtakaritasnak. Kezdoknek, ill. azoknak akiknek nincs ideje, affinitasa elmerulni a megtakaritasok vilagaban, boven eleg az, amit itt kapnak.

Nezz be egy angol vagy nemet nyelvu, kezdoknek szolo megtakaritasokkal foglalkozo subredditre, ugyanezt kapod: kotveny/allampapir + valamilyen All World ETF.

Aki ennel tobbre vagyik, az kezdjen el aktivan foglalkozni azzal, ami erdekli. Ha az osztalekfizeto REIT-ek, erdekelnek, akkor olvass azokrol, ha valami MLP erdekel, akkor tanulj bele abba, ha a tech reszvenyek erdekelnek, akkor abba, de ne vard el tolunk, hogy majd ilyen olyan szuper reszveny tippeket kapsz. A vegen ugy jarunk, mint a kiszamolo Miklos, egyszer irta arrol blogbejegyzest, hogy TEVA-t vesz, de meg evekkel kesobb is ekezik erte, hogy milyen xar papirt ajanlott

-

#66007

hunace

tag

neophyte79

#66002

hunace

tag

neophyte79

#66002

hunace

tag

válasz

neophyte79

#66002

üzenetére

Szia,

Köszi még is kaptam!

Kérdés , azon bukik valamit ha nem most hanem csak 1 hónap múlva vennék PMÁP-ot ? -

Manitou

veterán

-

mgoogyi

Topikgazda

válasz

azbest

#65972

üzenetére

Tegyél javaslatokat, hogy akkor szerinted mire való a MÁP+/PMÁP/PEMÁP/ETF, ha nem arra, amire javasoljuk.

Szerintem senki nem írta le, hogy a MÁP+ infláció ellen véd, azt viszont igen, hogy likvid és jobb abban tartani, minthogy a bankban üljön.

Azt sem gondolom, hogy látod előre minden évre az inflációt.

Objektívan jó döntést az aktuális információkhoz kell mérni, nem ahhoz, hogy utólag ki tudod számolni, hogy pmáp-ot kellett volna venni.

Hindsight biasnak sokaknak érdemes lenne utánaolvasni.

~2 évvel a MÁP+ bevezetése után jött a Covid, láttad előre, hogy majd miatta jön az infláció?

2-3 éve még az volt a világban a téma, hogy hiába megy a QE, nincs infláció. Most meg mindenhol van. -

kavalkád

senior tag

nem rövid, de annál érdekesebb (számomra legalábbis) gondolatok Mungertől, hogy mi is a véleménye a pénznyomtatásról:

Most People Have No Idea What Is Coming... -

Resike

tag

válasz

buherton

#65980

üzenetére

buherton

#65980

üzenetére

Mondjuk ez a 1,5% a világ hülyesége, sose volt a két papír között ekkora rés a sávos kamat miatt. De az is nagyon tetszik hogy a Prémium van "kockázatosabb" terméknek felcímkézve amikor a Szuperrel is ugyanolyan kockázatod van ha nő az infláció. Egyedül akkor lett volna a MÁP+ jobb ha 5 évig stagnál az infláció (csökkenést el lehet felejteni), erre meg már 2019-ben is zéróhoz konvergáló jelek voltak.

Az AKK-nak meg a nagyágyú pénzügyi befektetőknek egyszer sem sikerült megtippelni az inflációt az elmúlt 4 évben.Aki kapott idén árajánlatot bármire is az azzal fog szembesülni hogy 3-5x a szorzó az 5 évvel ezelőtti árakhoz képest. Szóval annak az esélye hogy megtopran a infláció növekedése megint csak zéróhoz konvergál.

Amúgy meg az hogy ki mikor mit mondott semmit se jelent, mindenki a pénztárcájával szavazott, de sajnos a hírek többnyire arról szóltak hogy mekkora rekordokat döntöget minden hónapban a MÁP+ vásárlások összege.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Törékeny-e a Z Fold7? Ki van csukva!

- Miért álltak az oldalak egy hétig, mi történt?

- Star Trek

- Realme GT 2 Pro - papírforma

- PROHARDVER! feedback: bugok, problémák, ötletek

- Xiaomi 14T - nem baj, hogy nem Pro

- Haladó fájlrendszerek, de mire jók? Ext4 vs Btrfs vs ZFS vs APFS

- Counter-Strike: Global Offensive (CS:GO) / Counter-Strike 2 (CS2)

- Kezünkben a Honor Magic V5

- Milyen processzort vegyek?

- További aktív témák...

- OHH! Dell Precision 7560 Tervező Vágó Laptop -70% 15,6" i7-11850H 32/1TB NVIDIA A3000 6GB FHD

- Ohh Lenovo ThinkPad P15 G2 Tervező Vágó Laptop -75% 15,6" i5-11500H 32/1TB RTX A2000 4GB /1 Millió/

- LÉZEREZÉS! külföldi billentyűzet magyarra kb. 20-30p alatt!

- Lian Li HydroShift 360 LCD /3x120mm RGB FAN/ HSLCD36RB (593933)

- Lian Li Hydroshift 360 LCD /FANLESS/ HSLCD36NB (593932)

- Telefon felvásárlás!! Samsung Galaxy S21/Samsung Galaxy S21+/Samsung Galaxy S21 Ultra

- Szinte új, minőségi, állítható ritkítóolló

- Bomba ár! Dell Latitude E6520 - i5-2GEN I 6GB I 320GB I HDMI I 15,6" HD+ I W10 I Gari!

- Gamer PC- Számítógép! Csere-Beszámítás! I5 12400F / RTX 3070 8GB / 32GB DDR4 / 500GB SSD+ 2TB HDD

- Bomba ár! Lenovo ThinkPad T580 - i5-8G I 16GB I 256SSD I 15,6" FHD I HDMI I W11 I Cam I Garancia!