- Csillagfelhő áztatná el Elon Musk űrkarneválját

- AMD-s AI-ra építenek az ASUS üzleti portfóliójának új egybegépei

- Rejtély az űr csendjében: ezért kellett kimenekíteni az Űrállomás csapatát

- Kipukkadt a videós AI lufi? A Sora elkaszálása csak a kezdet

- A jövőben egy új foglalat több CPU-generációt is kiszolgál majd az Intelnél

- Androidos fejegységek

- Milyen TV-t vegyek?

- Intel Core i5 / i7 / i9 "Alder Lake-Raptor Lake/Refresh" (LGA1700)

- Apple MacBook

- NVIDIA GeForce RTX 5070 / 5070 Ti (GB205 / 203)

- Milyen CPU léghűtést vegyek?

- Milyen videókártyát?

- Windows 11: miért nem vált mindenki?

- Hobby elektronika

- Milyen nyomtatót vegyek?

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Hmmz

senior tag

válasz

TomMusic

#141414

üzenetére

TomMusic

#141414

üzenetére

Mindig sejtettem, hogy nagy svihák ez a Robert De Niro..

Gondolod hogy még mindig ül?

Ha van egy kis pénzed jobb ha vigyázol rá, az emberek néha lopnak

Itt egy csökkentett lista a felfedezett magyar céges huncutokról.

(Az első nagy kék gomb alatt meg egy bővebb)

Itt nem akarod látni a brókeredet/bankodat.

De eskü nem az emberek találták ki, csak lemásoltuk

-

TomMusic

őstag

Lehet kicsit off, de hatása alatt vagyok.

Szóval most néztem meg ezt a filmet: [Hazugságok mágusa]

Egy kicsit elment a kedvem az egész tőzsdézéstől. Mennyi ilyen lehetett, akik megúszták, és most is mennyi ilyen van, akikről sose fog kiderülni, hogy ezt csinálják. Vagyis, nem feltétlenül ezt, hanem pl. valami kifinomultabb csalást.

A film végén mintha arra akart volna utalni (az író/rendező?), hogy hát igazából (többek között) ő vitte el az egész gazdasági világválság balhét.

Aki nem látta a filmet, csak ajánlani tudom.

-

#141413

axioma

veterán

PredatorZoli

#141395

axioma

veterán

PredatorZoli

#141395

axioma

veterán

válasz

PredatorZoli

#141395

üzenetére

PredatorZoli

#141395

üzenetére

vagy kozalk vagy egyes egyesuletek tagjai vagy a fentiek csaladtagjai

-

#141412

bigdady

nagyúr

Yellow73_a

#141410

bigdady

nagyúr

Yellow73_a

#141410

bigdady

nagyúr

válasz

Yellow73_a

#141410

üzenetére

Yellow73_a

#141410

üzenetére

Igen közben sikerült

-

#141411

confuser

senior tag

Yellow73_a

#141405

confuser

senior tag

Yellow73_a

#141405

confuser

senior tag

válasz

Yellow73_a

#141405

üzenetére

A csomag tényleg az egyik legjobb, de az aranykártya nem sokat ér, mert a Mastercard prémium szolgáltatások egy részére nem jogosult (pl. online vásárlási biztosításra - nincs a listán: CIB, K&H, OTP, Gránit, MBH és a kártyaellenőrző szerint sem jár rá... bár az most egy másik MBH-s kártyára sem, amit korábban sikeresen aktiváltam). Így maradt egy-két regisztrációhoz nem kötött Mastercard szolgáltatás meg az Unicredit-es utasbiztosítás.

-

Yellow73_a

tag

válasz

bigdady

#141407

üzenetére

bigdady

#141407

üzenetére

Megy NYESZ-re is a future, én adtam állandó megbízást négy alapra, most meg nem mondom, melyik négyre, az egyik az arany alapok alapja, a többire nem emlékszem, összesen kb 41eFt-nyi vásárlására NYESZ-re. Ez kb elég lesz a 100eFt-nyi adójóváírásra, egyéb pénzek meg TBSZ-re mennek.

Mondjuk az ideibe még nem tettem semmit, még nem jött össze hozzá értelmezhető pénzmag. A tavalyiba csak VWCE ment, arra gondoltam, idén meg csak valami másba menne, pl. JPGL-be vagy SXR8-ba. -

bigdady

nagyúr

1. Erste futurest csak tbsz-en lehet elindítani? Nyeszre nem jó mi? Vagy a 40e eléréséhez elég a sima értékpapír számlára bejuttatni a havi vállalt összegeket? Ergo min 25 e ft is kell ha valami vállalja a min 10e ft-okat?

2. Merre a leírás milyen állandó átutalási megbízást kell beadni nem tudja valaki? Nem találom sehol.

Valahigy meg kene mondani mennyi és mire legsen befektetve nem elég hogy szedje a bankszàmláról -

Simia

junior tag

válasz

LaySoft

#141401

üzenetére

JELENLEG a Revolut-ról ingyenesen tudok devizát utalni bárhova

Ez teljesen igaz, de mivel már csak kb. 2 hónapig igaz ez az állítás, ezért érdemes az alternatívákat már most feltérképezni, és erre a megoldásra újonnan berendezkedni talán már nem biztos hogy érdemes...

----

Én nem tudom még pontosan mit fogok csinálni, de az egyik use case-t már kiváltottam.

UC1:

Eddig az ment, hogy céges részvényt eladtam céges brokinál, kiutalást kértem Revóra, és onnan ment IBKR-re.

Most azt csinálom, hogy pozíciót transzferálok (ami ingyen van), és az eladás is IBKR oldalon történik. Sajnos IBKR-ről is csak saját számlára lehet kiutalni, szóval ha valamikor majd kivenni szeretnék pénzt bajban leszek megint.

UC2:

A másik use case az volt, hogy MÁK-ban eladott EUR állampapírt Revóra utaltattam ki (mert az saját számla), és onnan meg azt csináltam vele ami jólesett. Erre nem tudom mit fogok csinálni (még van pár tízezernyi PEMÁP-om), talán az is megy majd IBKR-re. Sajnos az nem teljesen legális, mert nem én vagyok a számla tulajdonosa, de majd meglátjuk...

Legrosszabb esetben marad a darabban utalgatás, az már a magyar bankomból úgyis jól megy nekem nagyon .

. -

Yellow73_a

tag

válasz

PredatorZoli

#141395

üzenetére

Igen, és szerintem nincs új igénylésű ingyenes aranykártya.

Az elős miatt nálam kiesett, de ha lenne partnerségi szerződése a cégemnek az Unicredittel, akkor egy ingyenes aranykártyáért lehet nyitnék ott is egy számlát -

Yellow73_a

tag

válasz

LaySoft

#141380

üzenetére

- Átutalásokért nem fizetek semmit, mert 50eFt /utalás alatt ingyenes.

- Csoportos beszedést az MBH hitelkártyával intézem, ingyen.

- Rendszeres átutalás (havi 1 db van) megy Revolutról ingyen

- Kártyadíjam volt előtte is, mert nem standard kártyám van, hanem komolyabb. Alap kártyáért nem kellene fizetnem

- Devizaügyletekkel jobban jövök ki az Ersténél, pár forinttal jobban vált, illetve egyszerűbb a befektetések miatt ide-oda pakolgatni a pénzeket számlacsomagon belül, mert azonnal teljesülnek az ügyletek ellentétben a Revos utalásokkal.

- Valóban, van számlavezetési díj, de a kapott szolgáltatásért nekem bőven megéri. Ha nem érné meg, maradtam volna a full ingyenes szupernullánál.De úgysem foglak meggyőzni, és te sem fogsz engem.

-

t72killer

titán

Kertes családi házvétellel nem jutottunk 1ről a 2re. Amikor munkahelyet is adó környéken összejött egy normális indulótőke, már 2-3x-osak voltak az árak, mint amikor belefogtunk, célvonal mindig odébbrugdosva. Svájc az ez a négyzeten (ott alapból csak vmi betonlyuk jutott volna, hiába a csuda fizetés), kiegészítve a földesúr háztulaj cég szivatásaival. Nyugat, jogok meg minden, kisgyerek mellett reggel fél 8kor dörömböl az albán felújítós gárda, hogy ők most a tulaj kérésére szétverik a konyhát....

-

pictigjis

őstag

válasz

LaySoft

#141399

üzenetére

aha, most már kezdem kapiskálni: pont a lényeget nem érted. annyira elvesztél a nagy terelősdiben, hogy egyáltalán nem érted a változást. a magyar bankszámlaszám érkezésével a kártyás feltöltés marad ingyenes, de az átváltás után NEM fogsz többé ingyen eurót utalni, csak maximum 50 ezer forintnak megfelelő eurós részletekben

remélem, segítettünk, szívesen!

-

LaySoft

tag

Ja, így már értem. Nem tudom mit fogok csinálni, az egy új helyzet lesz, majd mérlegelem a lehetőségeket.

De megint elkanyarodtunk a kiindulástól. JELENLEG a Revolut-ról ingyenesen tudok devizát utalni bárhova, ellenben az általam kritizált Erste Prémium Up Díjcsomagban JELENLEG a deviza utalás díja: 0.406 % min. 3.855 Ft, max. 103.731 Ft + (0,45% max. 20.000 Ft).

Nem beszélve a többi díjról.

-

LaySoft

tag

válasz

bigdady

#141398

üzenetére

A hirdetmény szerint ezekre vonatkozik a díj:

"Kimenő átutalások és fizetések (belföldi, SEPA, határon átnyúló, SWIFT, kártyás átutalások)"

A kártyás átutalás véleméyem szerint nem az, amikor kártyás vásárlásként forintot teszek a Revolut számlámra.

De várjuk ki a végét!

-

avl

senior tag

válasz

t72killer

#141390

üzenetére

t72killer

#141390

üzenetére

A-ban a munkahelyi juttatasok (szabinap, 14 havi fizu, ...) szerintem elég jók; persze embertarsi élni hagyni, "normakövetési elvárás" szabadságból megértem (állítólag utca emberei gyakran furán néztek rám ..de én nem vettem észre, munkahely meg "multi" top volt)

szerintem A összeségében kiváló ország élethelynek (szép tájak), ...persze 1 ország sem homogén (ha csak nem mikro városállam), azaz 1 országon belül nagobb eltérések vannak, mint 2 orszag hasonlói között

-

pictigjis

őstag

válasz

LaySoft

#141387

üzenetére

ki terel? az volt a kérdés, mit fogsz csinálni azután, hogy lesz tranzakciós illeték. erre azt írtad, ugyanazt. NEM lesz ingyenes, bár persze valóban tervezheted azt is, hogy 50 ezer forintnak megfelelő euróösszegekre szeded szét az utalandó cuccaidat, erről nem nyilatkoztál

-

Hmmz

senior tag

Ez régen volt, most már lassan elég ha EGYET beszélsz...10100

#Dare2Live: Mindig van lejjebb, Irán lakosságának harmada már lelépne a p*-ba.. (30M)

Nekünk egyelőre ezek csak számok, befektetési lehetőségek, roncsautók, meg távoli fényképek, esetleg benzinár növekedés..

A "megelőző csapás" kifejezése eléggé konszolidált, csakhogy ezek valójában emberek mint te vagy én, és milliók életébe kerül pár gazdasági és politikai döntés a vezetők részéről..

Persze addig mindenki lesz@rja, csak elég távol legyen.. -

LaySoft

tag

válasz

PredatorZoli

#141389

üzenetére

Köszi az infót!

Ha lejárt a Erste Privilégium 2.0 Partner díjcsomagom majd erre váltok.

-

-

#141389

PredatorZoli

Topikgazda

LaySoft

#141380

PredatorZoli

Topikgazda

LaySoft

#141380

PredatorZoli

Topikgazda

válasz

LaySoft

#141380

üzenetére

Nekem az ersténél kolléga csomagom van, de az is sokkal jobb, mint a prémium.

Számlavezetési díj nincs, és a rendszeres utalás is ingyenes (emiatt pedig az utalás le is van tudva, mert úgy lehet nagyobb összeget utalni, egyszeri ismétlődéssel és akkor le is van tudva), illetve a kártyadíj féláron van.

De amióta van unicredit partner prestige számlám, azt használom inkább, mert ott viszont tényleg minden unlimited mértékben ingyenes, az aranykártya is, és csak 600k-nak kell havonta érkeznie, ingyenes a hitelkártya is, ráadásul nincs időkorlátja, hogy ez meddig marad így, tehát ez nem csak 2 éves konstrukció. Én arra jutottam, hogy most ez a legjobb számla. -

avl

senior tag

meg is erkezett au infla eleje:

"Márciusban ... fogyasztói árak havi alapon 1,1%-kal emelkedtek a februári 0,2%-os ütem után..éves alapú infláció így 1,9%-ról 2,7%-ra emelkedett. A harmonizált árindex pedig a februári 2%-ról 2,8%-ra ugrott. Utoljára 2024 decemberében volt a mostaninál magasabb az áremelkedés....fokozódó nyomás miatt egyes szakértők azt sem zárják ki, hogy

már áprilisban kamatot kell majd emelnie az Európai Központi Banknak." -

Dare2Live

félisten

válasz

robag93

#141362

üzenetére

robag93

#141362

üzenetére

"És még így is horror szülni. Pl. ha nem sürgősségi eset vagy napokig nincs időpont egy indításra."

Nekem a család jó része EÜs.

Általános vélemény, hogy a magyar EÜ bedőlt.

Olyan emberek akik 10-20éve simán túlélték meghalnak.

SBOn sürgős esetekben se ritka a 4-5óra várakozás ami közben meghalnak.

És ami rémisztő, hogy az összeomlást gyorsulónak érzik. Már megye szinten!!! szünnek meg komplett!!! szakellátások! Régiós központokban sürgős pl rákgyanús esetekben 8-10hó a várakozási idő. Simán túlélhetné de mire bekerül már van 2 áttéte... 100%ban rákgyanús esetben 6hónap után

lesz PET CT.

lesz PET CT.

Anyám meg kivan attól, hogy a betegei akiket 10éve "megmentett", lemanegelt azokat nem tudja és meghalnak. -

-

LaySoft

tag

válasz

Yellow73_a

#141373

üzenetére

Én nem nézem, hogy milyen deviza kedvezmények vannak egy bankszámlához, mert a deviza ügyeket Revolut-on intézem. De most vettem a fáradtságot és megkerestem az Erste Prémium Up Díjcsomag kondícióit. Sorolom ami ennél nincs ingyen, de az Erste Privilégium 2.0 Partner díjcsomagban igen:

- Számlavezetés

- Átutalás bankon belül

- Átutalás bankon kívül

- Rendszeres átutalás

- Csoportos beszedés

- Éves kártyadíjSzóval Te ezekért mind fizetsz, gondolom ezek szerint akkora kedvezményt kapsz a deviza ügyletekért, ami ellensúlyozza ezeket a kiadásokat. Te tudod.

-

#141377

bigdady

nagyúr

Yellow73_a

#141373

bigdady

nagyúr

válasz

Yellow73_a

#141373

üzenetére

+1

-

#141376

Simia

junior tag

Yellow73_a

#141373

Simia

junior tag

válasz

Yellow73_a

#141373

üzenetére

Nem érvelek semmi mellett vagy ellen, de van egy dolog amit szerintem érdemes meggondolni.

Ha neadj' isten elveszted a munkádat, vagy --egy pozitívabb scenárióban-- másik számlára akarod utaltatni a fizudat (pl. azért hogy annál a banknál másféle kedvezményeket vehess igénybe), akkor nem mindegy, hogy mennyi havi befizetést kell prezentálnod az ingyenesség megtartásához. -

Yellow73_a

tag

válasz

LaySoft

#141371

üzenetére

Ez az 1 milla vs 225 csak akkor kérdés, ha összességében nincs 1M bevételed, ami legyen akár fizetés, akár bármi más. Az ember a fizetését normál esetben bankszámlára kapja. Én vagyok olyan szerencsés, hogy mostanra 1M fölé fordult a bevételem, tehát nem gond ezt a peremfeltételt teljesíteni. Mint emltettem, előtte szupernulla számlám volt, amin aztán minden - alap - szolgáltatás ingyenes volt. De devizaszámláért már fizetni kellett volna, stb. Tehát nekem sokszorosan megérte, hogy az általad havi ezerötszáz forintos "kaszálás"nak tartott díjat kifizessem. Lassan egy kiló kenyér 1500 Ft lesz. Nehogy már havi egy kenyér árát ne tudjuk kifizetni egy szolgáltatásért. Te mennyit költesz benzinre? Mennyit költesz szórakozásra, vagy kultúrára? Gondolom nagyságrendekkel többet, mint amit a bank tőlem "kaszál".

-

avl

senior tag

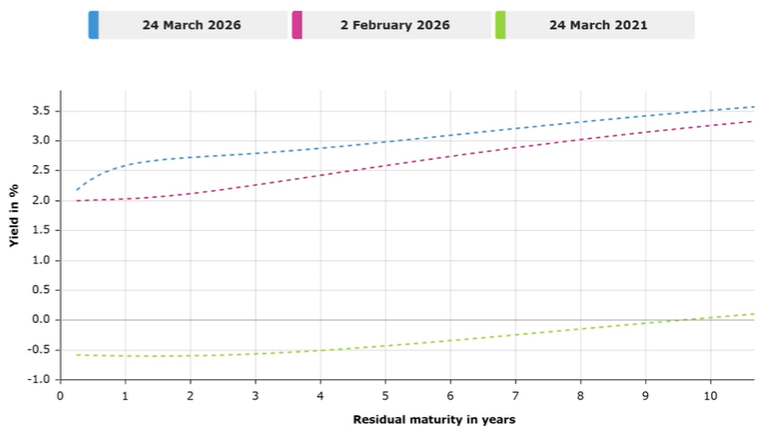

kérdés: milyen lenne a normális (ha kell hozza: US treasury vagy global)kötvenyhozam a hossz függvenyeben ?

vannak erre elmeleti görbek ?

vagy statisztika ?

vagy szuper szitufüggö (gazdasag milyen erös, fogyasztok hogyan allnak penzzel, ...) es nincs olyan, hogy normalisaz elözmenyben belinkelt videoban van ("Wir sehen hier die Daten der Europäischen Zentralbank für ein Euro Staatsanleihenportfolio." azaz euro allamkötvenyportfolio adatokbol) ez a gröbe:

es erre azt mondja, hogy "steile Zinskurve"febr.tol marc.24-ig azert nött a rövidebb 1 evesek hozama, mert az infla (olajár, energiaár gerjesztetik) miatt könnyen varhato, hogy EU központi bank kamatot emeljen, de szerinte a hosszuak emelkedese nem igazan logikus, ott mar a mostani ~3.5% (D 10 evese ~3.0%, francia ~3.9%)

szerinte a gyengelkedö nemet gazdasag nem indokol, nem is tesz lehetöve ("die jetzt derart angeschlagene deutsche Wirtschaft zu eine dauerhaft hohe Inflation ermöglichen könnte") az allamhaztartast tulterheli, azaz a hosszuban szerinte inkabb hozamesés várható

-

#141369

szőröscica

addikt

szőröscica

addikt

szőröscica

addikt

Koszi a tippeket, atnezem es atszamolom a dolgokat.

Erste szamlat egyelore nem nyitnek, a Granitnal kell maradnom lakashitel miatt. -

Yellow73_a

tag

válasz

LaySoft

#141367

üzenetére

Nézd, semmi sincs ingyen, de én ezt nem tekintem lekaszálásnak, mert szolgáltatást kapok érte.

Minden csomagon belüli műveletet ingyenes, beleértve a devizás ügyleteket is. Kifelé már más a helyzet, de a teljes képhez hozzátartozik, hogy van mellette MBH Go és Cofidis hitelkártyám is, meg Revolutom is. (Ersténél nincs HK-m, mert ott számomra nem érné meg.) Ezek kombinációjával a számlavezetési díjon kívül nincs semmi más költségem. Van hozzá privátbankári szolgáltatás, akár személyesen, akár azonnal direkt dedikált mobiltelefonon.

A szupernullában a devizás dolgok kerültek volna jóval többe (devizaszámlák, váltás csak normál banki árfolyamon, ugyanakkor a szupernullához képest a csoportos beszedésnek és az 50eFt feletti utalásnak is van díja. A csoportos beszedést átvittem az MBH Go hitelkártyára, mert ott az ingyenes, sőt, még 1% visszatérítés is jár rá. Az utalásokat meg megoldom vagy sokszor 50eFt-os részletekben, de még jobb, ha a Cofidis hitelkártyával feltöltöm Revolutra, és onnan ingyen utalhatok nagyobb összeget is. Ráadásul a Revolut feltöltésre a Cofidis ad 1% visszatérítést. Így a számlavezetési díjakat bőven kompenzálják a hitelkártyákon visszatérített havi 5+9k -

LaySoft

tag

válasz

Yellow73_a

#141366

üzenetére

Szuper csomag! Havi egy milliónak kell érkeznie a számlára, hogy lekaszáljanak 1458 Ft-os számlavezetési díjjal...

-

Yellow73_a

tag

válasz

zsola400

#141357

üzenetére

zsola400

#141357

üzenetére

Nekem Erste Prémium Up csomagom van, itt 750.000,- Ft a havi váltási keret, amit közel középárfolyamon lehet váltani. Mondjuk a csomag feltétele, hogy ide érkezzen havonta egy komolyabb összeg (már nem emlékszem, hogy 500k vagy 1M a limit). Több devizanemben lehet alszámlád, nekem EUR, USD és CHF van, ezek mind ingyenesek. Bárhonnan lehet devizát beutalni is, illetve a devizaszámlák és a forintszámla között is ingyenes az átvezetés. Ezen devizás előnyök miatt tértem át a Szupernulla csomagról Prémium upra. Össze van kötve az értékpapírszámlámmal, így a netbrókeren tudok kereskedni értékpapírokkal. Nyitottam párhuzamosan NYESZ-t is

-

Hmmz

senior tag

válasz

Dare2Live

#141361

üzenetére

Elméletben Double-DCA lehet a haverod ilyenkor (is)

(Gyakorlatban nekem is DKJ van még, mondjuk nálam más is belejátszik )

)Dédszüleim 8-an voltak tesók (bár lehet inkább 13-an?

)

)

Nagyszüleim 4-en.

Szüleimnél 2.

Nálunk már csak 1 kis kelempászmadár fogyasztja ja zoxigént.

Igy múlik el a világ dicsősége

De ha beéred egy kis clickbait-el féligazságokból dramatizált verzióval, akkor TBSZ-t már nem nyitsz (Többé)

Mer gyün az AGI![;]](//cdn.rios.hu/dl/s/v1.gif)

-

#141363

bigdady

nagyúr

PredatorZoli

#141360

bigdady

nagyúr

válasz

PredatorZoli

#141360

üzenetére

Vagyis a nebroker egy számlára lehet EUR-t is beutalni? Lehet tényleg így van rémlik, csak mintha előtte kérni kellett volna vagy beállítani v mit már az viszont nem rémlik

-

Dare2Live

félisten

[link] "10 éve nem láttunk ilyen pocsék adatot a magyar gazdaságban"

Mindez ~5% hiány mellett. Közben az EUs gazdaságok se mennek sokkal jobban és az egésznek még fog adni egy nagy pofont az elszálló olaj/gázár.

A fizetés meg ~2hónapja csak gyűlik, sött volt egy kiszállásom is. Semmi jó gondolatom nincs már DKJ is beugrott pedig nem a zsánerem.

Ha valakinek van jó gondolata ne tartsa magában....[link] 5333 gyerek született februárban és 10198an haltunk meg. Lényegében fele annyi gyerek születik mint ahányan meghalunk.

Nem nagy újdonság de mellbever, hogy realizálódik pedig tudtuk ez lesz. És a korfa borzalmasan néz ki kissebb csoda kellene hogy év végére ne menjen be a havi születésszám 5000 alá.

-

#141360

PredatorZoli

Topikgazda

bigdady

#141358

PredatorZoli

Topikgazda

válasz

bigdady

#141358

üzenetére

Erste értékpapírszámlája van, nem bankszámlája. Tehát az erste bankszámla nyitás nagyon is valid opció, bár az általa kívánt egyszeri 5-6M-re nem jelent teljes megoldást.

Ha Bét-a piacon vesz forintért, azzal sem jár jobban, mert ott meg az árjegyzővel kell kereskedni, amin szintén van egy kövérebb spread. -

#141357

zsola400

senior tag

szőröscica

#141352

zsola400

senior tag

szőröscica

#141352

zsola400

senior tag

válasz

szőröscica

#141352

üzenetére

szőröscica

#141352

üzenetére

Nyiss Erstenél pl. Bankmonitoron Erste Privilégium 2.0 Partner bankszámlát (feltételhez kötött, ingyenes 3-4 évig) havi 600e.ft-ig középárfolyam közelében vált és összekötöd a Netbrokerrel és átvezetéssel átrakod az EUR-t.

-

#141356

bigdady

nagyúr

PredatorZoli

#141354

bigdady

nagyúr

válasz

PredatorZoli

#141354

üzenetére

Jogos. Akkor Erste egyedi árfolyam, kerdezz rá hatha.

Egyebkent etf-et ha HUF-ból venné milyen árfolyam lenne le van ez írva vhol? -

#141355

Hmmz

senior tag

szőröscica

#141352

Hmmz

senior tag

válasz

szőröscica

#141352

üzenetére

Erste igy váltja

De ~10M HUF váltás környékétől adnak kedvezményt ha kérsz.

(Ami kb. fele az alap spreadnek) -

#141354

PredatorZoli

Topikgazda

bigdady

#141353

PredatorZoli

Topikgazda

válasz

bigdady

#141353

üzenetére

Azt csak forintra lehet, eurora nem. Illetve értékpapírszámláról nem lehet fizetési kérelmet küldeni, csak bankszámláról

Van a bankoknál egyedi áras devizaváltás, az lehet, hogy jobbat ad már ilyen 5-6 millánál is, mint a revolut

Amúgy a legjobban az IB vált nagy összeget, dehát azzal most gondolom nem vagy kisegítve. -

#141353

bigdady

nagyúr

szőröscica

#141352

bigdady

nagyúr

válasz

szőröscica

#141352

üzenetére

Fizetési kérelem erstebol granitba

-

#141352

szőröscica

addikt

szőröscica

addikt

Sziasztok!

Mi most a legolcsóbb módja a HUF-EUR váltásnak, majd Erste Netbroker számlára juttatásnak?

A havi ETF vásárlásaim úgy szoktam intézni, hogy a Gránit Banknál átváltom a forintot euróra, feltöltöm az eurós bankkártyámmal a Revolutra, ahonnan átutalom az Erstéhez. Ez eddig tökéletesen működött, mert mindig kijöttem a Gránit és a Revo (alap ingyenes csomagom van) átváltási keretéből, az utalás pedig ingyen működött.

Áprilisban azonban szeretnék kb. 5, esetleg 6 millió forintot átváltani és betenni az Erste értékpapírszámlámra. Hogyan lenne ez a legolcsóbb?

Illetve a jövőben, ha már a Revolut is magyar bankként fog üzemelni, hogyan lehetne optimalizálni az átváltási és utalási költségeket?

-

#141351

time_drainer

csendes tag

time_drainer

csendes tag

time_drainer

csendes tag

Sziasztok!

Adózási kérdéseim lennének.

1. Tavaly adtam el IBKR ajándékrészvényeket, és most ez alapján tervezem leadózni.

Van azóta esetleg ettől eltérő, aktuálisabb tudás, vagy továbbra is ez tűnik jónak?2. 2023-ban nem egészen 1 évig futott egy KBC-s számlám, mielőtt mindent áthoztam volna IBKR-re. Minden TBSZ-en volt, de a számlavezetési költségeket normál számláról vonta, és az év végi adóbevallásba ez bekerült mint ETÜ veszteség. Arra már nem emlékszem, hogy az eSZJÁ-s tervezetben volt eleve bent vagy én írtam be valamilyen igazolás alapján, de biztos nem magamtól találtam ki. Mindenesetre már akkor is kicsit furának tartottam, hogy ez megjelenik, mint veszteség, de azért miért ne alapon benthagytam azzal, hogy majd legfeljebb nem használom ki.

Ezt a költséget vajon tényleg el lehet számolni mint veszteség és szembe lehet állítani az ajándékrészvényből keletkező nyereséggel, vagy inkább hagyjam? -

#141350

PredatorZoli

Topikgazda

donat_sz

#141335

PredatorZoli

Topikgazda

válasz

donat_sz

#141335

üzenetére

Én általában havonta 1x vagy 2x szoktam. Nálam már pár tizetes elmozdulás is ezer euros nagyságrend, így már érdemes. Havi 2 átfúlyozás (2 eladás és 2 vétel) ki is jön a havi 2 ezerből, így azt érdemes, és ez a pici csikicsuki amivel ez jár, az némi extra hozamot jelent hosszú távon.

-

Hmmz

senior tag

válasz

t72killer

#141344

üzenetére

Olajár:

Na majd ha több ország komolyabban is elkezd kifogyni az olajból, mint Délkorea meg Ausztrália

Lesz itt még tűzijáték, HA nem oldják meg(vagy igy, vagy úgy, vagy amúgy), pont erre bazíroz Irán is.

Há már most hajókat terítenek el a céljuktól, durva pénzekkel megfejelve a célállomásét.

2x indult el lefelé eddig márciusban, elsőnek mikor a félisten bejelentette hogy "Trump szerint véget ért az Irán elleni háború, miközben ..." másodszor is hasonló 03.23.

Mindkettő kamu volt.

De ez valamelyest kompenzálta... ideiglenesen..

Ahogy írtam: Sztem nem fog megállni 110-nél se, HA nem lesz megoldás.. -

#141348

t72killer

titán

Fehérsólyom

#141347

t72killer

titán

válasz

Fehérsólyom

#141347

üzenetére

Fehérsólyom

#141347

üzenetére

Kamat/tőkejövedelem szempontjából: Málta, Görögo., Svájc, Ciprus, UK (ISA számlával), Bulgária, Isle of Man jut hirtelen eszembe.

-

avl

senior tag

német, tartalma miatt en bírom; jó, nyugodt, átgondolt [link]

ez is német töle, de talan nyelv nelkül is erthetö, 3 resz:

- ami 1 even belül kell XEON-ban

- ami 3 evre: kötveny portfolio

- ami kesöbb, az nagyreszt, de nem teljesen rv.-eses ha az elsö ev utan jol all a rv., akkor abbol 1 evnyit eladni, ha nem, akkor a kötvenyesböl; igy csak akkor kell rv.-est nem jo allasakor eladni, ha "a krizis" 4 even at tart

So startet man zum Zeitpunkt T – also im oben beschriebenen Beispiel mit 60.000

Euro im Verbrauchstopf, 180.000 Euro im Zinstopf und 760.000 Euro im

Investitionstopf.

Nach einem Jahr also T+1 ist der Verbrauchstopf aufgebraucht. Falls die Aktienmärkte

hoch stehen, man also nicht in einer Krise ist, füllt man den Verbrauchstopf auf, indem

man aus dem Investitionstopf 60.000 Euro verkauft und umschichtet. Falls man zufällig

aber gerade in einer Krise ist, so greift man zum Auffüllen des Verbrauchstopfs

stattdessen auf den Zinstopf zurück. Die 60.000 Euro werden also vom Zinstopf

verkauft, während der Investitionstopf unangetastet bleibt.

...

Wie man sieht, hat man damit die Sicherheit, Aktien nur dann ungünstig verkaufen zu

müssen, wenn Krisen länger als vier Jahre dauern -

Hmmz

senior tag

válasz

kovaax

#141343

üzenetére

Szerintem se.

Az egyik LEGKEDVENCEBB cikkem már nem mai, de még mindig aktuális.

Kik érték el a legnagyobb hozamot a tőzsdén?A legjobb eredményt elérő befektetők azok lettek, akik meghaltak. Ők érték el a legnagyobb hozamot a befektetéseiken, pusztán azért mert akadályoztatva voltak a portfóliójuk átrendezgetésében.

-

t72killer

titán

válasz

TomMusic

#141334

üzenetére

"Az elemzőkről meg annyit hogy: vakmajom elmélet."

<- +100. Nna, tőle lehetett alkalmanként használható gondolatokat felcsipegetni.#141337: NAGYON nem. Ezzel azt állítottad, hogy olyan időjárás LESZ (nem várható), amilyet a meteorológus "megrendelt".

Piaci ár: a vevői és eladói oldal találkozási pontja. Az elemző kétféle ügyfélnek dolgozik: nagytőkés, komoly pénzeket fizető megbízó: itt szállítani kell a kőkemény eredményeket. Gondolom Buffett sem maga csinált mindent saját kezűleg, volt/van egy csapata akik együtt tették le az elmúlt fél évszázad eredményét a cégben. Ebbe a kategóriába tartozik még a komoly összegnyi saját pénzt is az asztalra tévő, nyilvánosság előtt dolgozó befektető - pl Zsiday.

A másik a Roubini típusú futóbolond, aki vagy bear vagy bull elfogultság mentén sima kisbüfiket hülyít.#141340: Nem értelmezhető fogalom a "hibázó piac". Ahogy a tenger hullámait sem tudod precízen előjelezni, a piac hullámzása is egyfajta természetes jelenség. Nem követ számunkra/az elemzők számára emészthető logikát.

#141342: Pontosan egy hónapja pörög már a háború, bő 2 hete világos már, hogy nem lesz itt se gyors győzelem, se gyors Hormuz-i szoros bebiztosítás (12én volt a kamuhír, miszerint átkísértek egy tankert). 10 napja pusztították el a világ legnagyobb LNG-üzemét Katarban. Bőségesen volt idő ezeket az infókat megemészteni és beárazni - szvsz az olaj nagyjából be is árazta, hiába áll a szoros, az olajár 110$ alatt megállt. A részvények viszont csorognak még lefelé - hogy meddig, nem tudjuk.

-

Hmmz

senior tag

válasz

TomMusic

#141334

üzenetére

Kéne még több rálátást befalatoznod (ez amúgy senkinek sem árt)

Mondok egy egyszerű példát, ha Irán még 3-6hó-1 évig le tudja/fogja zárni a szorost, szerinted merre fog menni az olajár? Ugye nem nehéz kitalálni..

Csak azt nem tudjuk előre hogy tényleg lezárja e ennyi időre, vagy pl. holnap már feloldja..

Na a többi elemzés is ilyesmi, csak nem ennyire evidens..Sok stat. mutatja, ha az átlag befektető belenyúl a(z ETF) porfóliójába, (az aktuális gazdasági hullámnak megfelelően), ami tfh. alapból "jól ki van találva" akkor csak kárt csinál magának (a mi szintünkön), még a kötvényhozamokat sem verik meg a "remek ötletek"

(Átlagosan)

-

-

kovaax

őstag

válasz

donat_sz

#141335

üzenetére

Egyrészt én az új vásárlásokkal súlyozok újra (ezzel mondjuk a kisebb mozgásokat sikerül is lekövetni, legalábbis amíg nem túl nagy a portfolió), másrészt ha valami turbulencia van, és milliós nagyságrendben van eltérés, és olyan kedvem van, akkor tolok egy rebalanszot. Ez utóbbi tipikus hulló kések, nem ajánlom senkinek egy kávé mellet sem. Nem tanácsadás!

Szerk.: Én a 2000 Ft-os TBSZ díjhoz kötöm amúgy, hogy abból ne nagyon csússzak ki ("ingyen" legyen).

-

#141335

donat_sz

senior tag

PredatorZoli

#141321

donat_sz

senior tag

válasz

PredatorZoli

#141321

üzenetére

Neked és másoknak, mi is az újrasúlyózós stratégiád/stratégiátok? Értékhez vagy %-hoz kötitek inkább? Esetleg mindkettő?

Mi az a nominális érték, amiért már megéri IBKR-en átsúyozni?

Van valaki aki a Gettex €1,25-ös díjhoz köti? -

TomMusic

őstag

válasz

t72killer

#141333

üzenetére

a NYILVÁNOSSÁGNAK is kiadott "elemzési" anyag annyit se ér, mint a madárbéljóslás

Ez tetszik (amúgy egyetértek)

(amúgy egyetértek)

Az elemzőkről meg annyit hogy: vakmajom elmélet.Más:

1 misit TBSZ-re érdemes berakni? 1-2 ETF, kivárásra mennék, tehát nagyon kevés tranzakció (mittudomén évi 1-2, vagy annyi se).

Ha a vége felé látványos medve van, akkor meg átraknám állampapírba, hogy legalább az alap díjakat fedezze.

Szerk.: oké tudom, amikor azt hiszem medve van, lehet csak egy visszapattanás, de most ez csak elvi kérdés. -

t72killer

titán

válasz

aAron_

#141332

üzenetére

aAron_

#141332

üzenetére

"Azt sugallod, hogy valamiért te ehhez jobban értesz, mint pl. londoni olajipar és geopolitikai elemzők."

Díszes elemzőgárda milyen árakat is köpködött be pl a META-ra? 900 felett. Nem 1-2, majdnem tucatjával, "neves" elemzők, mint pl UBS és társai. NVDA: 350 feletti számok mindenfelé. Még a tavaly őszi nagy beesés előtt eladtam a metát, karácsonykor az nvdiát. META megy a pincébe, lassan 500 alá is bekóstol... MSFT hasonló, a NYILVÁNOSSÁGNAK is kiadott "elemzési" anyag annyit se ér, mint a madárbéljóslás. Utóbbiba belevettem, többek között a folyamatosan öntött magas elemzői várakozásokat is figyelembe véve, most meg nézem a vastagodó buktát.

Ha valamit ténylegesen tudnak, azt nem mondják el neked, hanem megjátsszák a tőzsdén - amiről mi x hét csúszással szerzünk csak tudomást. Hogy mennyire értek hozzá a "londoni elemzőkhöz" képest, azt nem tudom - azt tudom, hogy amit NYILVÁNOSAN közzétesznek, az hajítófát sem ér, nem ritkán KONTRAINDIKÉNT lehet kezelni...Talán a Goldman-ra még odafigyelek néha, a tavaly tavasz-nyári felívelést jól előrejelezték ÉS közzé is tették időben. A háború újraírta a sztorit, azóta nincs tőlük anyag, ha lesz, nagyjából fogom követni mint tavaly.

-

#141332

aAron_

őstag

PredatorZoli

#141321

aAron_

őstag

PredatorZoli

#141321

aAron_

őstag

válasz

PredatorZoli

#141321

üzenetére

Igen. Így már helyes.

Egyszerű modellben gondolkodva:

Ha az olajár magasan stabilizálódik egy befagyott, de kontrollált konfliktus miatt, akkor a magas risk prémium nem indokolt. Részvények árfolyama a kisebb várható free cash flow miatt esik.

Ha az olajár implikált volatilitása nagy, mert nem lehet tudni, hogy a konflikus hova eszkalálódik, akkor nő a RP és természetesen a hozam is. De ugye ez sem nevezhető ingyen ebédnek. Ugyanezt a risk adjusted hozamot tőkeáttétellel is elérheted bármikor.

#141331t72killer: Ez már nem modell gondolkodás, hanem próbálsz okosabb lenni a piacnál. Azt sugallod, hogy valamiért te ehhez jobban értesz, mint pl. londoni olajipar és geopolitikai elemzők.

-

t72killer

titán

A "lőnek" rész megy most, de szvsz eléggé túlreagálja a piac. Az olajár még mindig nincs annyi, mint 2022ben, pláne jelenértékben számolva, mégis megállás nélkül adják a főbb indiket.

Tény, DK Ázsia és Óceánia üzemanyagellátását meg kéne oldani. Hogy az Öböl mentén blokkolt gazdaságok mekkora kiesés a világgazdasági körforgásnak, nem tudom, de az is biztos, hogy nem fogja tudni ekkora nyomás alatt tartani őket Irán évekig.#141326: eegen, a piac logikája valahogy mindig más...

#141328: sok bluechip (NVDA, MSFT, META) már vagy fél ÉVE esik, szóval ja, igencsak nagy gáz lenne, ha 1-2hónapon belül nem találnánk aljat. 2008, 2022 voltak "hosszúgyepálás" jellegű medvepiacok, a 2022-eshez képest a bukó felét már kb hoztuk is.

-

kovaax

őstag

Én erről úgy gondolkodok, hogy rövid távon zaj van, hosszú távon meg a helyükre kerülnek a dolgok. A lusta portfolió (vagy úgy általában a buy&hold befektetés) egy hosszú távú történet.

Trump meg nem csak a családot tömi ki pénzzel, hanem kihasználja, hogy Putyint lefoglalja Ukrajna, és elkezdte levadászni Putyin haverjait (Venezuela, Irán, gondolom Kuba se ússza meg)...

-

#141325

avl

senior tag

PredatorZoli

#141324

avl

senior tag

válasz

PredatorZoli

#141324

üzenetére

en a pszicho, csorda, esetleg direkt politikus altal piacmodosito mondatokat nem tekintem “igazi parának”, az nem reálgazdasagi para

ha lőnek, ha a ceg technologiajara mar nincs szukseg, ha konkurrencia jobb, az valos “para”

-

#141324

PredatorZoli

Topikgazda

avl

#141322

PredatorZoli

Topikgazda

amit te irtak is, inkabb az, hogy nem hatekony, vannak tul vagy alul lengések

Nem ez a magyarázat, hogy ilyenkor félreárazás történik, épp ellenkezőleg. Ha van valami para, akkor a befektetés kockázatosabbá válik. Ha valami kockázatosabbá válik, akkor a befektetők hozamelvárása nő, ami úgy tud megvalósulni, hogy az árfolyam lecsökken.

Ha nincs para, akkor ugyanez fordítva. -

avl

senior tag

válasz

aAron_

#141318

üzenetére

Sejteni vélem mire gondolsz, de lasd elozomet

a “realgazdasagi ismeretek” meg csak-csak hatekony piac elmelet szerint benne az arfolyambanegy politikus mondata is bearazodik, csak az bizonytalan, epp ezert van hogy korrekten van hogy nem korrekten van az árban aktualisan es majd kesőbb derül ki, hogyan kellett volna erteni, blöff, “manipula” vagy full komoly

nekem a napi nagy ingasok is annak bizonyiteka: az nem real, az pszicho driven, nem csak magyar rv.eknel az elmult napokban, hanem nagy, komoly cegekben is

-

#141322

avl

senior tag

PredatorZoli

#141321

avl

senior tag

válasz

PredatorZoli

#141321

üzenetére

ez full érdekes lenne, de nem tudom objektíven lehet-e tovabblépni

”mindenki” jön az efficient market dumával, az aktualis ismeret mar az arfolyamban stb. (en tulzasnak tartom ezt gondolni; nem 100% hatékony, 90? 85? 75%-ban igen;, “ismeret” plane ma nem triviális, ismerjuk, hogy ki mit milyen szandekkal terjeszt? full valos vagy arfolyammozditasi cel? hogyan lehetne “nagyfiuk” mondatait bearazni? a tettek masok, a mondat komolysaga ismeretlen)

amit te irtak is, inkabb az, hogy nem hatekony, vannak tul vagy alul lengésekahogy a nagyok dumaja mondja: “In the short run, the market is a voting machine but in the long run, it is a weighing machine.”

-

#141321

PredatorZoli

Topikgazda

aAron_

#141318

PredatorZoli

Topikgazda

-

net91

senior tag

A Revolut fórumon találtam az alábbi felhívást.

Ha valaki úgy gondolja, hogy támogatni szeretné egy beteg gyermek gyógyítását, most megteheti:"Egy különleges kihívásra vállalkoztam! Március 29-én 29 kört fogok futni az Omszki-tó körül, ez kerek 50 kilométer. Ennek keretein belül minden kilométert "eladok", amivel a 14 éves, leukémiás Elizabet gyógykezelését lehet támogatni a Leukémiás Gyermekekért Alapítványon keresztül. Hatalmas eredmény, hogy a komment írására már 205 kilométert "eladtam", ezzel pedig már 615 ezer forint támogatás jött össze Elizabet megsegítésére. A kampány nem áll meg vasárnap a célvonalnál, március végéig lehetőség van hozzájárulni. 1 km 3000 forint, amit az alapítvány oldalán kártyával, átutalással lehet rendezni. Hatalmas segítség lenne Elizabetnek és a családjának, ha még 128 km-t eladnék a hátralévő napokban.

Amennyiben szeretnél hozzájárulni Elizabet gyógyulásához, ezen a linken teheted meg:„https://leukemiasgyermekekert.hu/50km-Elizabetert

Köszönöm neked!”

-

#141313

PredatorZoli

Topikgazda

kovaax

#141312

PredatorZoli

Topikgazda

válasz

kovaax

#141312

üzenetére

Máshogy fogalmaznék. Ezért kell portfolioban tartani. Ilyenkor van arra kiváló lehetőség, hogy rebalansz keretében a többi faktorból átsúlyozzon ide az ember, aztán ha majd normalizálódik, akkor vissza, ezzel is extrán profitálba ebből a jelenségből, ami nem más, mint az alacsony korreláció.

-

kovaax

őstag

Annak idején, amikor még nagyon okos akartam lenni, db x-trackers DAX UCITS ETF (DR) 1C-t és Deka MDAX UCITS ETF-t vettem. Ma, ha Németországba szeretnék fektetni, akkor Vanguard Germany All Cap UCITS ETF (EUR) Distributing-t vennék (sajnos nincs belőle acc).

.

.

lesz PET CT.

lesz PET CT.

csak itt van bibi: "

csak itt van bibi: "

)

)

![;]](http://cdn.rios.hu/dl/s/v1.gif)

(amúgy egyetértek)

(amúgy egyetértek)

(Költői kérdés!)

(Költői kérdés!)

Új hozzászólás Aktív témák

Hirdetés

mgoogyi

mgoogyi- Androidos fejegységek

- Milyen TV-t vegyek?

- Kávé kezdőknek - amatőr koffeinisták anonim klubja

- Fejhallgatós találkozó

- Folyószámla, bankszámla, bankváltás, külföldi kártyahasználat

- Samsung Galaxy S26 Ultra - fontossági sorrend

- Villanyszerelés

- Intel Core i5 / i7 / i9 "Alder Lake-Raptor Lake/Refresh" (LGA1700)

- Arc Raiders

- MWC 2026: Megnéztük, hol tart a Clicks Power Keyboard és Communicator

- További aktív témák...

- Fujitsu LifeBook 7U14A2 netbook / 12 hónap jótállás

- Dell Latitude 5490 14",FHD,i5-8350U,8GB,256GB SSD,WIN11

- Lenovo T14S Thinkpad FHD IPS i5-1135G7 16GB RAM 256GB SSD Intel Iris XE Graphics Win11 Pro Garancia

- MacBook felvásárlás!! MacBook, MacBook Air, MacBook Pro

- ÁRGARANCIA!Épített KomPhone Ryzen 7 7800X3D 32/64GB RAM RTX 5070Ti 16GB GAMER PC termékbeszámítással

Állásajánlatok

Cég: Laptopműhely Bt.

Város: Budapest