Hirdetés

- Dedikált NPU-t tervezne az AMD?

- És akkor egy fejlesztőstúdió rájött, hogy vissza is élhetne a felskálázással

- Száguld a Meta és a Microsoft, 500 milliárd dollárral lőttek ki az AI-részvények

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Kínai kézbe kerül a MediaMarkt áruházak tulajdonosa

- HiFi műszaki szemmel - sztereó hangrendszerek

- Bővíti a Strix Halo kódnevű dizájn képességeit az AMD

- AMD Ryzen 9 / 7 / 5 9***(X) "Zen 5" (AM5)

- Vezeték nélküli fülhallgatók

- Milyen egeret válasszak?

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Bluetooth hangszórók

- Milyen notebookot vegyek?

- AMD Navi Radeon™ RX 9xxx sorozat

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#126097

Tüzi

veterán

instantwater

#126089

Tüzi

veterán

instantwater

#126089

válasz

instantwater

#126089

üzenetére

instantwater

#126089

üzenetére

Meg kerdes, hogy erdemes-e most sp500b rakni. Egyre tobb marker szerint tulvett a piac, es egyre biztosabb, hogy korrekcio lesz.

-

#126096

tomazin

veterán

Csabroncka

#126095

tomazin

veterán

Csabroncka

#126095

válasz

Csabroncka

#126095

üzenetére

Csabroncka

#126095

üzenetére

+1

Kevesebbert is szakadtak mar meg kapcsolatok. -

Hmmz

aktív tag

válasz

joey04

#126092

üzenetére

joey04

#126092

üzenetére

Tanácsot nem vállalnék, de noname kibicnek semmi se drága alapon:

Menjetek a "fr@ncba" Norvégiába, ha "esetleg" jön a globális felmelegedés, ott lesz jó világ, mindenki oda akar majd menni, mint ide a migránsok :F van f@sza kapcsolatod, tuti segitene az elején, jó az életszinvonal, magas az átlagéletkor, nyugalmasabb élet, jobb adózás, jobb világ, mondjuk a honvágy/család kinek mennyire..

Nálam is igy volt anno, hogy csak vizumot hosszabbitani jövök haza pár hétre, aztán örökre irány vissza, de mégse igy lett

Ha mégis maradtok sztem érdemes tesóval elötte lepapirozni a dolgokat, merhát ő mégse te vagy... Az örödög nem alszik.. -

joey04

titán

Sziasztok!

Jelenleg 11m huf megtakarítás van állampapírban.

Most párommal egy olyan ingatlanban lakunk, ami egy szolgálati lakás, ami az ő szülei által áll rendelkezésre. Tehát nem albérletben vagyunk, de nem is saját ingatlan.

Testvéremmel örököltünk egy lakást, nem túl nagy, lepukkant állapotban van, és nem is annyira felkapott lokáció (budapesti külső kerület), de nekünk tökéletes lenne, éppen az elhelyezkedése miatt, közel a munkahely és minden ami fontos.

Testvéremmel nagyon jó a viszony, így aztán szabad kezet kaptam, hogy hogy intézzük a dolgainkat, neki ez az ingatlan nem fontos, ő sosem fog itt lakni, 3 éve Norvégiában élnek, és ha egyszer haza is jönnek, biztos nem Budapestre.

Sajnos még jelenleg sincs biztos jövőkép, hogy hol tervezzük véglegesen az életünket, az sincs kizárva, hogy megyünk utánuk Norvégiába. Az volt a terv, hogy ha kialakul egy biztos kép, akkor eladjuk ezt az örökölt ingatlant, és mindenki a saját cáljaira tudja fordítani az összeget. Családi és személyes okokból viszont úgy alakult, hogy ha nem is kötelező, de kívánatos lett, hogy a mostani ingatlanból átköltözzünk ebbe az örököltbe. Hogy megfeleljen az igényeknek és biztonságos legyen, fel kell újítani, aminek költsége nagyjából 7-8m huf mindennel. Kaptam már árajánlatokat, szóval ez egy elég pontos összeg. Testvéremmel úgy állapodtunk meg, hogy én fizetek mindent, aztán ha kivásárolom a részét, akkor csak a felújítás előtti érték felét fizetem ki neki. Ez is egy megbeszélt összeg, 30m huf az ingatlan értéke, tehát 15-öt adnék neki.

Adalék még, hogy jelenleg havi 200k amit félre tudok tenni kényelmesen. Ennél lehetne több, de akkor sok dologról kellene lemondani, én pedig próbálok egyensúlyban lenni, hogy azért élni, szórakozni is legyen pénz, mert lehet élünk 100 évig, de lehet már holnap elcsap egy kamion, akármi.

Ez a helyzet és akkor a kérdés: Hogy valósítsuk meg ezt a dolgot? Megtakarításból fizessem ki az egész felújítást, aztán vegyek fel lakáshitelt és vásároljam ki testvéremet? Mivel a bizalom adott, az is felmerült, hogy nekem ajándékozza az ingatlant, utána én szabadfelhasználású jelzáloghitelt veszek fel és abból fizetem ki, sőt az is, hogy akkor csak a nagyon fontos felújítást csináljuk meg most (ez kb 4m huf) és utána akkor nem 15, hanem kb. 18 milliót vennék fel amiből ki tudom fizetni, és a felújítást befejezni. Azért agyalunk ezen, mert azt olvastam, hogy a bankok nem szeretik a testvérek közötti ingatlan ügyleteket hitelezni, nem minden bank ad erre hitelt, hogy kivásároljam az ő 50%-át, így már eleve lecsúszhatok jobb kamatokról, plusz lehet, hogy erre csak eleve rosszabb kamatozású hitelt kapnék. Ismerem a saját kockázattűrő képességemet, ezért bár próbálkoztam vele és a mezei usernél több az ismeretem, etf-ek nem jöhetnek szóba, kriptó meg ilyenek pláne nem, de mivel nem is tudni még most sem, mi lenne majd a végcél (itthon maradni, kiköltözni) nem is lenne jó állampapírnál kiszámíthatatlanabb dolog, mert nem tudni mikor lenne szükség a pénzre.

Szóval a vázoltak közül melyik lenne a legjobb opció, illetve van-e még más, amire nem gondoltam?

-

#126091

Hmmz

aktív tag

instantwater

#126089

Hmmz

aktív tag

válasz

instantwater

#126089

üzenetére

Konkrétan... Attól függ

Ezt néha még úgy is nehéz lehet megválaszolni hogy ismerjük a releváns részletek. (Amiket ugye nem)

Korcsoport? tervek? kell 1-2 éven belül 1 része vagy az egész? kockázattolerancia? vagyoni helyzet? összes pénzed? vagy csak 2%-a? van 6 havi megélhetés külön? időtartam? Hitel van? Nyugdijra teszed félre? Államadósságba is fektetnél akár? Jövőre költözöl az angolokhoz? nősülsz közeljövőben vagy autót veszel-e? Mennyire kedveled az ingatlan "macerát"? vagy inkább ETF párti vagy? Netán crypto rajongó? Vagy kizárólag aranyat ásnál a kutyaól alá? Jobb helye van a piroson/feketén? Inflára számitasz? Nemigen számit mert 3-5 millát keresel egyedül havonta?+amúgy is van 100 misi PMÁP-ban már? Gyerek? vagy erre tervek?

Úgy nagyvonalakban..

Meg ami kimaradt esetleg

Ezeket ha magadnak megválaszolod, esetleg már ki is jöhet a válasz

-

SzekeresPeti

tag

válasz

instantwater

#126089

üzenetére

Ez egy egyéni, személyre szabott kérdés kell legyen. Én is részvényeket esetleg ingatlant vennék belőle, de én egy másik ember vagyok, mire mész az én elgondolásommal?

-

#126089

instantwater

addikt

instantwater

addikt

Mibe fektetnétek 35.000 GBPt tehát kb 17 millió HUF-t?

Felmerült részvényportfólió (S&P500, vagy amit ajánlotok), de reális opciónak tűnik egy többé kevésbé felújítandó panel kpra majd ezt kiadni.

-

#126087

bandus

veterán

SzekeresPeti

#126085

bandus

veterán

SzekeresPeti

#126085

válasz

SzekeresPeti

#126085

üzenetére

SzekeresPeti

#126085

üzenetére

hova kuldod utana?

-

#126085

SzekeresPeti

tag

SzekeresPeti

tag

Köszönöm a segítséget.

Igen TBSZ-ben gondolkozom. Majd utánaküldöm a maradék 6 ezret, ha kész lesz a számla.

-

#126084

SpdY24

csendes tag

SzekeresPeti

#126080

SpdY24

csendes tag

válasz

SzekeresPeti

#126080

üzenetére

Ha TBSZ-ben is gondolkozol akkor a nyitási minimum az 25000 Ft

-

#126082

kovsol

titán

SzekeresPeti

#126080

kovsol

titán

SzekeresPeti

#126080

kovsol

titán

válasz

SzekeresPeti

#126080

üzenetére

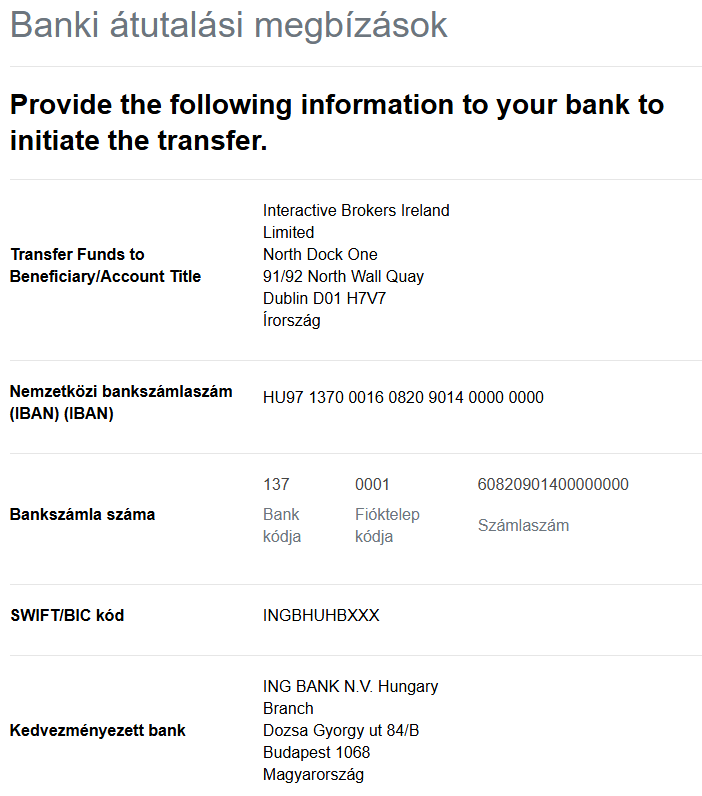

13700016 08209014

-

#126081

ArGab

őstag

SzekeresPeti

#126080

ArGab

őstag

SzekeresPeti

#126080

ArGab

őstag

válasz

SzekeresPeti

#126080

üzenetére

Az IBAN-ból tudod kinyerni a magyar számlaszámot: 13700016-08209014-00000000

-

#126080

SzekeresPeti

tag

SzekeresPeti

tag

Túljutottam a QR kódos problémán, itt a következő:

Utalnék 19 ezret az IB-nek, hogy gyorsítsam a számlanyitás folyamatát, de nem tudom, melyiket kell, mert a 60820901400000000 nem elfogadható a Gránit szerint. Mi lehet a baj?

-

#126077

Csabroncka

addikt

avl

#126076

Csabroncka

addikt

avl

#126076

Csabroncka

addikt

Egyik ismerősömnek próbáltam elmagyarázni: "nem az a lényeg, hogy mennyit keresel, hanem az, hogy mennyit nem b@szol el hülyeségekre"

Nem értette meg és nagyon sokan nem is értik ezt a mondatot. Sokan jönnek azzal, hogy bizonyos szint felett "neked könnyű lehet", de azt senki nem veszi számításba, hogy aki a kevés pénzt nem bírja beosztani és félre rakni belőle, az a 10x annyit sem tudja beosztani. (most nem az éppen minimálbér vagy minimál nyugdíjon tengődőkről beszélek).

Visszakérdezni lehet, ilyen bevétel mellett akkor a 6 havi vésztartalék, de legyen inkább 10 millió likvid tőke megvan? - ha már célok, 2 milliós bevételnél ez alap szerintem

-

#126076

avl

senior tag

Csabroncka

#126074

avl

senior tag

Csabroncka

#126074

avl

senior tag

válasz

Csabroncka

#126074

üzenetére

"ha 2 millióból 1 milliót költ akkor mit számolgat a hó végén?"

A) leleplezted (hogy gyanus a beirasok kongruenciája) !

B) hát az 1m-t, ami megmaradt ! -

avl

senior tag

válasz

bandus

#126073

üzenetére

bandus

#126073

üzenetére

nyilvan az adott esetben/böl sem/nem ismerünk mindent

pl. #126020vw1.820vt "Nagyjából havi 2 millió a bevételünk és ebből 1 milliót költünk mindennel együtt. "

szerintem havi 1m költés az nem fillérszexuálás; szerinted igen ? havi 1m költésböl "ez milyen eletszinvonal? mert szerintem szar" ? (nyilvan ha 30 gyereket es 5 nagyszülöt is eltart, akkor más, mintha ketten)

nekem is furcsak a beírásai, amire Te azt írod, hogy "nekem eleg troll figuranak tunik igy visszaolvasva"

-

#126074

Csabroncka

addikt

bandus

#126073

Csabroncka

addikt

válasz

bandus

#126073

üzenetére

Pontosan emiatt tettem fel a kérdést, valóban célszerű egy bizonyos szintig az ember életszínvonalát visszafogni, de ez nem a táskán múlik - napi egy kávé esete!

"Nem tudom mire akarok spórolni." - Célnak mindig kell lenni, még ha likvid vésztartalék is...

"nem akarom hónap végén számolgatni a pénzt hogy elég lesz e" ha 2 millióból 1 milliót költ akkor mit számolgat a hó végén? -

ezek alapjan ez nem kesleltetett jutalom lesz, hanem egy vastag bankszamla amikor elpatkol

sose ertettem ezt a fillerbaszast, van havi 2 millios bevetelem, de nem veszek meg egy 50k-s taskat amit egyebkent hasznalok 5 evig, csak akkor majd ha 38k lesz. ez milyen eletszinvonal? mert szerintem szar

sose ertettem ezt a fillerbaszast, van havi 2 millios bevetelem, de nem veszek meg egy 50k-s taskat amit egyebkent hasznalok 5 evig, csak akkor majd ha 38k lesz. ez milyen eletszinvonal? mert szerintem szar az embereknek nem is a befektetesrol kellene tanulnia, hanem en bloc, hogy hozza ki a legtobbet a penzebol, es nem anyagi ertelemben. mert igy tenyleg csak az orokosoknek gyujtoget. much fun. bar nekem eleg troll figuranak tunik igy visszaolvasva

-

KIA Ceed

tag

válasz

mauimagic

#126061

üzenetére

mauimagic

#126061

üzenetére

Nincs ilyen 0,2%. Alap számlavezetés 349Ft, TBSZ 199Ft, állományi díj 0,0125%. Kb. 13M Ft-nyi értékpapírig, ha csak ülsz a megvett ETF-eken hosszú távon, a K&H olcsóbb mint az IB fix havi 2000Ft-os díja.

Az mondjuk még érdekelne, hogy az IB-nél a bevallási adatokat megkapja e a nav, és eleve bekerül a tervezetébe a NAV-nak, amit legyárt helyettem és nekem csak rápillantani kell mint a magyar társaságoknál vagy nem, és IB-nél kézzel kell mindent magamnak keresgélni, kitalálni a helyét, és beírni az SZJA bevallásban? IB kiszámol mindent is a fentieken túl, vagy még a matek is reám lenne bízva részben, vagy egészben? Thx!

-

avl

senior tag

-

donat_sz

senior tag

válasz

vw1.820vt

#126053

üzenetére

vw1.820vt

#126053

üzenetére

Ahhoz, hogy ilyen bérszínvonalat érjetek el, jó eséllyel kellően tanultak vagy olvasottak lehettek egy elsődlegesen informatikai háttérrel vagy érdeklődéssel bíró fórumon.

Akkor vélhetően érdemes volna végignézned/tek a Kiszámoló akadémiás youtube sorozatot és pár itt ajánlott könyvet elolvasni (pl. Lusta portfólió). Szerintem segíteni bővíteni a pénzről, jövedelemről alkotott képet.

Építve a most mutatott tudatos költési szokásotokra, talán még egy szinttel szebb pénzügyi jövőképetek is lehet. -

#126068

donat_sz

senior tag

keselyumadar

#126041

donat_sz

senior tag

válasz

keselyumadar

#126041

üzenetére

keselyumadar

#126041

üzenetére

Nem biztos, hogy értem mit szeretnél mondani. A világ index az a világ fejlett részét (közte US-t is) lefedi és még ott van a világ fejlődő része is (emerging market), sokan ezt se hagynánk ki!

NYESZ-re az ERSTÉt tartom a legjobbnak.Részvényeknél statisztikailag igazolt, hogy 20+ év esetén 99%+ hogy pozitívban fogsz tudni zárni. Ugyanez 3 év esetén mindkét irányba erősen kileng, hogy milyen kimenetel lesz a végén! És a -30% bukó vagy rosszabb azért elég fájdalmas tud lenni, mondjuk egy tervezett ház vásárlásra gyűjtés esetén. -

mauimagic

senior tag

válasz

nort_on

#126065

üzenetére

nort_on

#126065

üzenetére

Közben nyitottam 2024-es TBSZ-t még a K&H-nál, mert holnapig kell nyilatkozni a lejáró 2019-es megújításáról...

Az azon lévő eszközöket pedig 2024.12.13-én fogják átvezetni a '24-es TBSZ-re.Gondolom emiatt érdemes megvárnom a 2025-öt és csak januárban indítani az IBKR-es számlanyitást és transzfert?

-

-

mauimagic

senior tag

Sziasztok! Inén nem sok időm volt a befektetésekkel foglalkozni, TBSZ-en vannak passzív eszközeim K&H Értékpapírnál.

Visszaosztottam a havi költségeket, a teljes befektetett összeg 0.2%-át nyelik le évente.Ez mennyire általános, más brókereknél mi a szitu?

Létezik már esetleg külföldön bejegyzett bróker, aki foglalkozik TBSZ-el? -

Moleman

addikt

válasz

torma99

#126055

üzenetére

torma99

#126055

üzenetére

Nem találtam adatot a 2027-2028/X-re, de igazad van, nem lehet nagyon sok.

#125918 Moleman

Update az államkincstár nyitáshoz, az egyik meghívottamnak volt egy régi számlája, amiről azt hitte, hogy már megszűnt, de mégsem teljesen, ezért nem tudott újat nyitni. De nagyon kedvesek voltak az értékesítőponton, el tudta intézni, hogy a promókódot rátegyék a visszanyitott régi számlájára.

-

Moleman

addikt

válasz

vw1.820vt

#126053

üzenetére

Szerintem ez nagyon becsülendő dolog, nem kell elveszíteni az árérzékenységed attól még, hogy többet keresel mint az átlag.

Én pl az utóbbi években a kaján próbáltam sokat spórolni, mindent csak akcióban venni, de olyankor jó sokat, hogy kitartson a következő akcióig. Az infláció ellenére még most is kevesebbet költök kajára, mint 5 éve, pedig most 3.5× annyit keresek, mint akkor.

-

-

Moleman

addikt

válasz

HussarF

#126049

üzenetére

HussarF

#126049

üzenetére

A vételi és eladási költség minimális, összesen kb 0.1% (ha ugyanaz a díjszabása mint a VWCE-nél, mélyebben még nem jártam utána). Ezzel szemben az €MÁP esetén 1%, ha lejárat előtt hozzá akarsz nyúlni (likvid vésztartaléknál bármikor megtörténhet).

Tartási költség nincs az IB-nél, feltéve, hogy nem csak emiatt nyitsz TBSZ-t. Szabad számlán valóban kell utána adózni, de ez a kockázatcsökkentés ára.Én kockázatot látok az eurós állampapírban, forint alapon nem tud csődbe menni az állam, mert bármikor tudnak nyomtatni.

De eurót nem tudnak nyomtatni, nagyobb valószínűséggel mondhatják azt, hogy bocs, most épp nem veheted ki, mert nekünk sincs elég eurónk.

De eurót nem tudnak nyomtatni, nagyobb valószínűséggel mondhatják azt, hogy bocs, most épp nem veheted ki, mert nekünk sincs elég eurónk. -

#126050

vw1.820vt

csendes tag

Csabroncka

#126048

vw1.820vt

csendes tag

Csabroncka

#126048

vw1.820vt

csendes tag

válasz

Csabroncka

#126048

üzenetére

Nem tudom mire akarok spórolni. Mindig azt láttam, hogy a szülők dolgoznak és raknak félre amiből mondjuk sikerült lakást venni. Amire szükség van azt szeretem megvenni és nem akarom hónap végén számolgatni a pénzt hogy elég lesz e. Hallottam már a FIREről de az nekem egy nagyon idegen dolog hogy munka nélkül keresel pénzt.

-

#126048

Csabroncka

addikt

vw1.820vt

#126020

Csabroncka

addikt

válasz

vw1.820vt

#126020

üzenetére

Min szeretnél spórolni és milyen céllal! Sokan jönnek ezzel, meg a napi kávéval, de még azzal sem jut előrébb az ember hogy a legócskább cuccokat veszi meg a gyereknek vagy magának mindenből. A felesleges dolgokról kell lemondani és azt !is! félrerakni, vagy előtörleszteni... ki mondta, hogy a hitelt 20 év alatt kell visszafizetni (persze itt is számolni kell).

Szerintem a "Szerintük munkából kell megélni és pénzt keresni" mondatuk irreleváns, mert ez alapján fogalmuk nincs milyen pozícióban és milyen felelősség kell ahhoz, hogy két embernek, ilyen nettója legyen.

Természetesen én is hallottam már azt, hogy ma már mindenki legalább 500e nettót visz haza és a legutolsó diplomás vagy melós is megkapja ha bejár dolgozni.

-

Moleman

addikt

válasz

DarkByte

#126046

üzenetére

DarkByte

#126046

üzenetére

Aktívan már én sem veszek EUR állampapírt, ami van, azt mind 3 éve vettem.

Ha most kéne EUR tartalékot képeznem, valószínűleg inkább XEON-t vennék IB-n, időtávtól függően szabad számlára vagy TBSZ-re. (Már csak azért is, mert IB-n lehet most a legjobb árfolyamon váltani.)A forintos állampapír is időtávtól függ, hosszú távra a FixMÁP lehet, hogy jól fog kijönni, de rövid távra mindig azt szoktam javasolni az ismerősöknek, ami aktuálisan a legjobb kamatot adja, aztán ha majd rosszul fizet, akkor is megéri kiszállni belőle - de természetesen az a kockázat mindig ott van, hogy már nem lesz olyan sorozat, amibe korábban raktad volna helyette.

-

DarkByte

addikt

válasz

Moleman

#126033

üzenetére

Moleman

#126033

üzenetére

Az idénről kimaradt rész befektetésénél én egyelőre hanyagoltam az EUR állampapírt, az oda-vissza váltással együtt már nem biztos megtérül FixMÁP-hoz képest, főleg jövőre ha már a visszafelé váltásra is megy deviza váltási adó. Na meg plusz macera is végig ping-pongozni a MÁK -> Revolut -> MÁK részt a váltáshoz.

Viszont jövő évközben újra gondolom hogy a MÁK-ra menő részét a bérnek nem-e váltani kellene euróba inkább, ha annyira leromlanak az akkor elérhető papírok kamatjai. Most még a FixMÁP 2027/Q4 6,5% so-so elmegy szódával. De ha a köv. sorozat leromlik a DKJ féle 4-5%-ra, akkor már igen csak elgondolkodtató.

-

-

nort_on

senior tag

-

rolkaDb

aktív tag

válasz

HussarF

#126034

üzenetére

Elnézést, lehet félreérhető voltam, katyvaság lett a végére vagy pusztán kevés információt adtam.

Ez az adott félévre vonatkozik, én viszont a következő félévben szeretnék vele együtt dolgozni. Általában nála is változik a téma, illetve más tanárokkal való beszéletés során(akik személyiségben hasonlítanak) tisztán látszott, hogy örülnek annak, ha saját témával rukkolnak elő a hallgatok. Ebből is látszik, hogy valaki motivált és tényleg érdekli az adott téma.

Persze természetesen benne van, hogy sok más feladata mellett nem szeretne a következő félévben ennyire más témába elmenni. Részemről jónak érzem a kapcsolatot vele, mint tanár-diák. A mostani félév végeztével letudom nála az összes fellelhető tárgyat, ami jelen esetben számszerűsítve 4(ez mind gazdasági). Ezidő alatt kialakult képem pedig róla az, hogy teljes mértékben kompromisszumképes.

Köszönöm a visszajelzést, akkor nagyon nem merülök bele az ötletelésbe, először beszélek vele, aztán ha látom, hogy vevő a dologra, elkezdek kutatni.Azért bedobom az ő elképzelését a fent említett témáról:

"A kriptovaluták bővülő köre számos piaci és pénzügyi kérdést vet fel. Ezek egyike a kriptovaluták piacainak szabályozása, mely jelenleg egy különösen aktuális terület számos országban. Másrészt felmerül ezen eszközök árfolyamának vizsgálata kapcsán számos tulajdonság, mely más eszközök, így más valuták esetén jellemzőek a pénzügyi szakirodalomban. Például volatilitás jellemzői, hozameloszlás jellemzői, melyeket empirikusan számos eszközzel lehet tesztelni." -

#126040

donat_sz

senior tag

keselyumadar

#126037

donat_sz

senior tag

válasz

keselyumadar

#126037

üzenetére

Ha a TBSZkre szánt pénzt nem csak 5 évre tervezed, hanem hosszabb távon (10-15-20+ év) tartani, akkor fél-egy év megélhetési költség vésztartalék felett minden mehet TBSZ-re (s@p500 helyett világ index az inkább javasolt).

Ha mégse tartanád olyan sokáig és a fél-egy év vésztartalék felett nem sok marad, akkor én el nem adnám, ha a helyedben volnék. -

válasz

aAron_

#125950

üzenetére

aAron_

#125950

üzenetére

Én is most ezen morfondírozok, hogy meghagyjam-e a +1,5%-os PMÁP-ok egy kisebb részét vagy felesleges.

Ha újra meglódul az infla, akkor ráérünk még újra PMÁP-ot venni és általában hoznak ki magasabb prémiummal sorozatot, ha már alacsony az infla és vonzóbbá kell tenni. Nem látom, hogy a +1,5%-os papír tartásán realizált veszteség megtérülne egy később meglóduló inflával sem. -

#126035

donat_sz

senior tag

keselyumadar

#126028

donat_sz

senior tag

válasz

keselyumadar

#126028

üzenetére

Érdemi tanácshoz fontos lenne tudni, hogy ezen kívül van-e még vésztartalékod, más befektetésed. Az se árt tudni, hogy a fentiek mellett ezzel a mi a célod? Ne veszítsen az értékéből vagy lehet kockázatosabb?

Azért 3 éves távon egy korrekció simán befigyelhet és akkor egy óvatosabb személy számára a TBSZ-en tartott értékpapír nem biztos, hogy a legjobb megoldás... -

válasz

rolkaDb

#125997

üzenetére

rolkaDb

#125997

üzenetére

Ha ezt a témát ő kiírta, akkor valószínűleg van egy elképzelése, hogy milyen dolgozatot szeretne íratni. Egy témakiírásnak része a feladat leírása is, nem csak egy cím és ki mit lát bele. Ettől függetlenül hasznos, ha utánanézel a dolgoknak és van neked is elképzelésed, ez segíthet, de ha a tanárnak is konkrét elképzelése van, akkor kontraproduktív is lehet, ha a sajátodat erőlteted.

Lehet alapja annak, amiket elsőre leírtál, nekem a cím alapján inkább az ugrik be, hogy van ennek egy jogi természetűbb része, ugye a szabályozás. Milyen tőzsdéken kereskednek vele, milyen jogszabályok adnak neki keretet, stb. Árfolyamtulajdonságoknál meg jön a gazdaságibb rész.

Ötletelj, az ártani nem árt, sőt, legalább látja a tanár is, hogy motivált vagy és érdekel a dolog. Az mindig pozitív. De nem biztos, hogy érdemes előre kitalálnod az egészet, mert lehet a tanár már tudja mit akar. -

pictigjis

őstag

akik mostanaban hivtak meg embereket a kincstarba: a meghivottnal aktiv mar a bankszamlaszam hozzaadasa menu? en meg rogton az akcio elejen hivtam meg a felesegemet, a pentek keso delutani nyitas utan kedd delelott jott meg a mail, hogy a szamla teljes koruen hasznalhato

de van olyan meghivottam, aki november 30-an nyitotta a szamlat, es meg mindig azt mondja a bankszamlas menu, hogy csak szemelyes azonositas utan van erre lehetoseg (szerk.: kb. ebben a pillanatban futott be hozza a veglegesito email, hogy ezt leirtam)

ennyire durvan porog az akcio, hogy nem gyozik jovahagyni a nyitott szamlakat? ez kicsit kellemetlen azert

-

-

#126029

tototos

addikt

keselyumadar

#126028

tototos

addikt

keselyumadar

#126028

tototos

addikt

válasz

keselyumadar

#126028

üzenetére

Nagyjából 5% környékén a 1,5% bonusszal.

-

#126027

tototos

addikt

keselyumadar

#126025

tototos

addikt

válasz

keselyumadar

#126025

üzenetére

Mit szeretnél velük csinálni?

Én a 30/I papírt idén eladom és megy ETFbe. A 29/J és 30/J pedig marad mint vésztartalék aztán majd elődöntöm mi legyen vele. -

KubanitoS

veterán

válasz

vw1.820vt

#126020

üzenetére

Bocs már, ha ezzel megsértelek, de:

1. Férjed javaslatában kételkedsz

2. Szülői tanács szintén nem jó (komolyan valami Matáv papírokkal példálózunk 2024-ben?)…

3. Akkor most a vadidegen fórumos megmondóemberek tanácsa jó lesz?Ennyire bizonytalanul inkább maradj az állampapíroknál, az nem fog mínuszba menni…

-

#126025

keselyumadar

csendes tag

keselyumadar

csendes tag

keselyumadar

csendes tag

Sziasztok

Milyen sorrendben tartanátok meg az alábbi pmápokat legalább fordulóig vagy egyáltalán ti megtartanátok addig? Gondolkozom nem várom meg de nem tudom mi legyen, ti mit tennétek ebben az esetben?

-

válasz

vw1.820vt

#126020

üzenetére

te nem tototos felesege vagy veletlenul?

ha igen rakereshetsz az itteni hozzaszolasaira es a ra kapott valaszokra. ha nem, akkor is.

a befektetes nem veletlenul eltero fogalom a szerencsejatektol. van kvazi kockazatmentes (allampapir), ennk megfelelo hozammal, es nagyon kockazataos (kripto), ennek megfelelo hozammal, es rengeteg mas a ketto kozott. mindkettonel elveszithetsz mindent, de ennek sokkal nagyobb a valoszinusege a kripto eseten.es ahogy irtak, ha egy jol diverzifikalt befektetsi portfolio elveszti az erteket, akkor nem az lesz a legnagyobb bajod

en pl a spanyol ingatlant kategoriakkal kockazatosabb befektetesnek gondolom a vwce-nel.szerintem 2-3 ora olvasgatassal, jutubozassal el lehet jutni oda, hogy ne felj egy diverifikalt all-world etf-tol. felnottkent, sajat elettel, sajat lakassal pedig talan egy teljesen mas rendszerben felnott, a befektetesek teren kepzetlen szulokre se kellene hallgatni.

-

Wn2tl

aktív tag

Nem csak azért kell spórolni, hogy abból megélj. Én pl. azért rakok félre, hogy nyugdíjas koromban jó életszínvonalon élhessek. Nem bízom az államban. A folyamatos forint leértékelődés az elhazudott infla miatt kevés lesz a nyugdíj, amit kapunk. Plusz az mindig jó ha egy váratlan többnyire negatív élethelyzet miatt van mihez nyúlni.

-

vw1.820vt

csendes tag

válasz

Louro

#126017

üzenetére

Louro

#126017

üzenetére

Hosszú távra tervezünk. Van 1 lakás ami ki van adva, amiben lakunk az meg hitelre van. Nagyjából havi 2 millió a bevételünk és ebből 1 milliót költünk mindennel együtt. Nem élünk nagy lábon de a szülőktől mindig azt halljuk hogy spórolni kell mert ki tudja mi lesz a jövőben és hogy ott a hitelünk 20 évig. Szerintük munkából kell megélni és pénzt keresni.

-

-

Louro

őstag

válasz

vw1.820vt

#126012

üzenetére

Ha van is, aki néha ránézzen a spanyol nyaralóra, mi van, ha leég? Mi van, ha kirámolják? Az szerintem kockázatosabb.

Állampapír nem rossz, de azért valljuk be, többet értéktelenedik a forint, mint amennyit nyerünk vele. Bár több, mint a semmi!

Az ETF igen, kockázatosabb, de hosszabb távon várhatóan sokkal többet hoz. Az ETF sok cég egybegyúrva mondhatni. Fapadosan így mondanám. Nem egy cégtől függ a megtakarításod, hanem több ezertől. Ha egy bukik, még a többi simán korrigálhatja.

-

Hmmz

aktív tag

válasz

vw1.820vt

#126012

üzenetére

Ez már nem PMÁP, mármint erősebb azért a kockázati besorolása kb minden szempontból, egy jópár ilyen tényező van, (nem sorrendben):

- Alaptermék kockázata

- Deviza és mögöttes deviza kockázat

- Kibocsájtó kockázata

- Piaci kockázat (Főleg ez)

- Szabályozási kockázat

- Meg a többi.

de amúgy a vwce-ről az a mondás járja, hogy kellően hosszú ideig tartod nem valószinű hogy bux vele. (Értsd évtizedek.)

Persze most amúgy is túlvett szinte minden, benne van akár egy kiadós esés is..jobbesetben csak konszolidáció.

Ez az amit kb mindenki szeretne tudni, de senki nem tudja pontosan..

Cserébe viszont nagyobb a risk/reward arány.

Ha esetleg lefele megy és nektek kell a pénz mégis pl. öt év után, na az pech..

Meg a profik aszondják, ne fektess olyanba amit nem értesz.. -

#126013

UberMutant

őstag

vw1.820vt

#126012

UberMutant

őstag

vw1.820vt

#126012

válasz

vw1.820vt

#126012

üzenetére

a matáv részvény 1 darbab részvény egy nyomi kis ország torz piacán.

a vwce pedig több ezer cég részvényét arányosan tartlamazza. nagyrész USA cégeket.ezért mondta a fórumtárs, ha a vwce nulláz (vagyis az egész világgazdaság megsemmisül) akkor nem ez lesz a legnagyobb gondod.

-

vw1.820vt

csendes tag

A férjem is a VWCE-t mondta. Ő elég sokat olvasott róla, meg videókat nézett. Én azért félek mert az ismerettségi körömben senki nem beszélt még ETF-ről. Unokatestvérem spanyolországban vett nyaralót és abba fektette a pénzét.

Édesanyám azt mondja hogy elveszítjük az összes pénzünket, és hagyjuk állampapírban. Neki voltak anno Matáv részvényei amit javasoltak neki, és a végén épphogy vissza kapta a befektetett pénzt. -

Ra3

őstag

válasz

vw1.820vt

#126004

üzenetére

ETF-ből nagyon sokféle van, ha nem hazardíroztok nagyon, akkor azért az hogy az összes pénz végleg elveszik eléggé valószínűtlen. Elméletileg van rá esély hogy mondjuk egy VWCE lenulláz végleg, de akkor valószínűleg akkora foscunami lesz hogy ez fog a legkevésbé izgatni

![;]](//cdn.rios.hu/dl/s/v1.gif)

De a kérdésből ítélve nem nagyon vagytok ezekkel a dolgokkal képben, kicsit nem ártana olvasgatni a témában mielőtt bármibe beleugratok különösebb ismeretek nélkül, az ilyen random ötletek nem szoktak túl jól elsülni.

Legalább annyit nem árt tudni hogy egyeltalán hogy és hol érdemes ETF-be fektetni, ilyen időtávra, és alapvetően milyen piacokra. -

vw1.820vt

csendes tag

Sziasztok!

Jelenleg PMÁP-ban vannak megtakarításaim. A férjem szerint ETF-be kellene átrakni a pénzt. Én nagyon félek tőle, mert mi van ha elveszítjük az összes pénzünket? De közben meg nem szeretném hogy az infláció miatt egyre kevesebbet érjen a pénzünk. ETF--nél mennyi az esélye annak, hogy az összes pénzt elveszítjük?

Köszönöm

sok akcios taskara.

sok akcios taskara.

De eurót nem tudnak nyomtatni, nagyobb valószínűséggel mondhatják azt, hogy bocs, most épp nem veheted ki, mert nekünk sincs elég eurónk.

De eurót nem tudnak nyomtatni, nagyobb valószínűséggel mondhatják azt, hogy bocs, most épp nem veheted ki, mert nekünk sincs elég eurónk.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi PredatorZoli

PredatorZoli- Autós topik

- HiFi műszaki szemmel - sztereó hangrendszerek

- Mibe tegyem a megtakarításaimat?

- Battlefield 6

- Kertészet, mezőgazdaság topik

- Xbox Series X|S

- Audi, Cupra, Seat, Skoda, Volkswagen topik

- Gyorsabb és drágább - kezünkben a Samsung Galaxy S23

- E-roller topik

- Telekom otthoni szolgáltatások (TV, internet, telefon)

- További aktív témák...

- LG 27GP95RP - 27" Nano IPS - UHD 4K - 160Hz 1ms - NVIDIA G-Sync - FreeSync Premium PRO - HDR 600

- DELL Latitude 7340 i7-1365U 16GB 512GB 13.3" FHD+ TouchScren 1 év garancia

- Apple iPhone 13 128GB Kártyafüggetlen 1 év Garanciával

- Nvidia Quadro P400/ P600/ P620/ P1000/ T400/ T600/ T1000 - Low profile (LP) + RTX A2000 6/12Gb

- IKEA (HAVREHOJ) tablet tartó

Állásajánlatok

Cég: FOTC

Város: Budapest