Hirdetés

- Szénszál és réz találkozik az Inno3D egyslotos RTX VGA-in

- Vezetékmentes és kompakt gaming klaviatúra a Cherry Xtrfy védjegyével

- Cserélhető filtereket biztosít az Elgato legfrissebb, 4K-s webkamerája

- A YouTube-ot is betiltják a gyereknél az ausztrálok

- Gyilkosságban és öncsonkításban akart segíteni a ChatGPT

- Haladó fájlrendszerek, de mire jók? Ext4 vs Btrfs vs ZFS vs APFS

- Milyen processzort vegyek?

- Milyen notebookot vegyek?

- Házimozi haladó szinten

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Azonnali VGA-s kérdések órája

- Kormányok / autós szimulátorok topikja

- Nem indul és mi a baja a gépemnek topik

- Egér probléma

- Fejhallgató erősítő és DAC topik

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#68100

aujjobba

addikt

Oppenheimer

#68097

aujjobba

addikt

Oppenheimer

#68097

aujjobba

addikt

válasz

Oppenheimer

#68097

üzenetére

Oppenheimer

#68097

üzenetére

Ez megvan az MNB-nel. [link]

-

#68099

Stanlee

őstag

Oppenheimer

#68097

Stanlee

őstag

Oppenheimer

#68097

Stanlee

őstag

válasz

Oppenheimer

#68097

üzenetére

Takarek lakasarindex Itt mar nem olyan jo a leanyzo allasa...

-

#68098

Vesa

veterán

Oppenheimer

#68097

Vesa

veterán

Oppenheimer

#68097

Vesa

veterán

válasz

Oppenheimer

#68097

üzenetére

Világosan látom a hozam mértékét azoknál, akik ezzel foglalkoznak. Brutál!

De mindegy, engedjük el...Mindenki oda teszi a pénzét ahova akarja, én sem egyedüli megoldásként írtam hanem a diverzifikálás részeként, de többör nem fogom ezt leírni.630eFt/nm áron vettem ingatlant most olyan helyen, ahol jelenleg 1M/nm az átlagár. Nem rettegek attól, hogy bukni fogok ilyen vétellel, még akkor sem, ha bedől a piac pár évre. Felújítom, és ha nem megy el a hirdetett áron, akkor kiadom. A lakásbérlet árak éppen száguldanak felfelé és ez csak a kezdet, mert a recesszió miatt rengeteg hitel fog bedőlni megint, ami tovább tolja majd felfelé az árakat a növekvő igények miatt. Vagyis addig is termelni fogja a pénzt, nem csak hasztalanul áll benne. Ha visszaáll a rend, akkor pedig értékesítem. Ez kb. a legrosszabb forgatókönyv (nyilván nem számolva azzal, ha az orkok netán szétlövik a várost, de akkor már nem ez lesz a legnagyobb probléma). Milyen részvény tud némi pénzt termelni akkor is, ha bedőlt pár évre? Abban tényleg csak áll a pénz, amit vagy bukóval vehet ki az ember, vagy kivárja, mire esetleg megindul felfelé. Ha meg nem indul meg és végleg beborul, akkor full bukó.

Részemről zártam a témát.

-

Madwe

nagyúr

válasz

dalida01

#68089

üzenetére

dalida01

#68089

üzenetére

Először a céljaidat fektesd le:

- vagyon gyarapítása, vásárlóerő megtartása e a cél? cash flowt generálnál inkább vele?

- mennyire vagy kockázattűrő? van e valamilyen összeg, amire szükséged LEHET a következő 1-2 évben?

- lakhatásod egyébként jelenleg megoldott, van egyéb tulajdonod vagy albérlet kell? laknád egyáltalán azt az ingatlant? a mérete, lokációja amúgy megfelelő? egyáltalán itthon akarsz maradni?

Ezek olyan kérdések, amik iszonyat fontosak ahhoz, hogy jól dönts.

Még valami: általános igazság a befektetésekhez nincs. Lehet ami ma igaz az holnap nem lesz az. Ezt csak azért mondom, mert fontosabb az, hogy megértsd a pénz s a befektetések működését s azt hogy mikor mi lehet jó megoldás, mintsem az hogy ma esetleg megkapd azt a tippet, amivel tényleg a lehető legjobban járnál. Mert az csak a jelen pillanatában érvényes piacra, s a jelen pillanatában érvényes jövőképre igaz. -

Stanlee

őstag

válasz

dalida01

#68089

üzenetére

En nem adnam el a lakast, hanem felujitanam szepen, igenyesen es kiadnam berbe, a berleti dijbol meg valahol mashol berelnek magamnak egy szamomra megfelelo kecot.

A mar meglevo penzt meg beraknam PMAP-ba, hogy abbol is legyen valami bevetel. Most nem fogsz 1 honap alatt elkolteni 10 milliot a lakas felujitasara, igy a leheto legrosszabb, ha csak ott all a bankszamlan a penz.

-

Brandynew

őstag

válasz

dalida01

#68089

üzenetére

Szia,

Én nem látom olyan bonyolultnak ezt a kérdést, mint az előttem szólók. Azt kell eldöntened, hogy szeretnél-e ebben az 5. kerületi lakásban élni hosszútávon. Ha igen, akkor nincs kérdés, felújíttatod. Szerződést kell írni mindenről, és akkor nem tudnak átverni.

A 30 millió Ft megtakarítás meg egy ettől különálló kérdés, sok mindenbe be tudod fektetni, remélem, nem kp-ban áll, hanem legalább állampapírban. Ha kp-ban áll, akkor jobb, ha tudod, hogy minden egyes hónapban 140 ezer Ft hozamtól esel el.

Ha meg nem szeretnél hosszútávon abban a lakásban élni, akkor eladod felújítás nélkül és vásárolsz egy másikat.

Mi a kérdés?

-

Drizzt

nagyúr

válasz

dalida01

#68089

üzenetére

"Nem tudom, hogy jó ötlet most ingatlanba fektetni, ha el tudnám adni a lakásomat."

Ezt nem értem. Eladni egy ingatlant, aztán venni másikat befektetés gyanánt? Ráadásul pont az 5. kerületből? Belvárosban most pont azt várnám, hogy erősödik a kereslet, mert van esélye éledezni a turizmusnak. Másfelé nem feltétlen várnék ilyet. -

Lmh

őstag

válasz

dalida01

#68089

üzenetére

Én se tudnám mit csinálj, van 1-2 halvány gondolatom, de mivel nem tul szilárd, ezért a választ meghagyom másoknak. De annyit azért mondanék hogy ne ess pánikba, elég kétségbeesett a hangod, pedig ha semmit nem csinálsz akkor is jobb helyzetben vagy, mint a Föld lakóinak 99,9%-a. Fontold meg az itt kapott tippeket, es ovatosan, biztonságra törekedve dönts. Neked vélhetően valami nyugis megoldás lesz a megfelelő.

-

dalida01

csendes tag

Sziasztok. Teljesen kezdő vagyok befektetésekben és nem tudom, mitévő legyek. Nagyon kérlek, irányba tudnátok tenni? Van egy 85 nm-es kibelezett lakásom az 5. kerületben, ami eladásra vár. Ha az nem sikerül, akkor fel kell újíttatnom (de attól rettegek, mert már 2x átvertek). Valamint van 30 m Ft megtakarításom. Fontban volt az összes és idióta módon apránként az elmúlt két évben átváltottam Wise-on, legutóbb 430-ért valamikor tavaly. Már csak 6 ezer fontom maradt, a 30m Ft mellett. Ez az össz vagyonom, és nem tudom merre induljak. Nem tudom, hogy jó ötlet most ingatlanba fektetni, ha el tudnám adni a lakásomat. Én attól félek, hogy nem. Ti mit tennétek? Hova menjek tanácsért? Baromi nehéz ez a téma. Egy teljesen új világ, és sok idő, amíg megértem. Azon vagyok. És olvasom a fórumot. Köszönöm nagyon!

-

Stanlee

őstag

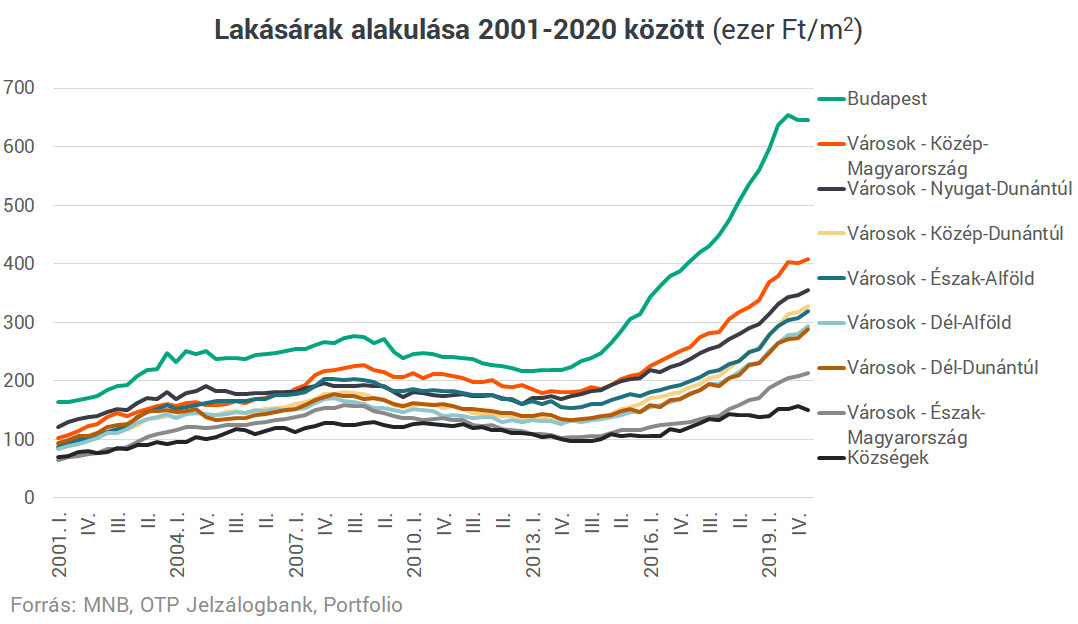

Szerintem ugyanazt gondoljuk, en is csak nevetek azon, ha valaki ugy gondolja, hogy az ingatlanarak csak novekednek es a 2009 utani korrekcio picsafust volt.

Mar irtam sokszor, 2009 utan amikor "enyhen korrigaltak" az ingatlanarak, eleg sok almatlan ejszakam volt, pedig "csak" a vasarlasi ar negyedet vesztette a keco, nominalisan. Mondjuk nem tudom mit szolnak majd a most vasarlok, ha jon egy korrekcio, es a 40 misis keco ertekebol evaporal 25% par evre, lesz itt meg siras...

-

Stanlee

őstag

Szinuszgorbe koltoi tulzas, de mondjuk 98-08 kozott az arak nominal erteke kb negyszerezodott, realertekben mondjuk csak duplaztak. Aztan 08-14 (enyhe 6 eves idoszak) nominalban es realerteken is 25-30% eses, azota a nominal megint 2,5-3 szoros, viszont az egeszben az a vicc, hogy realerteken nem tudott duplazni se.

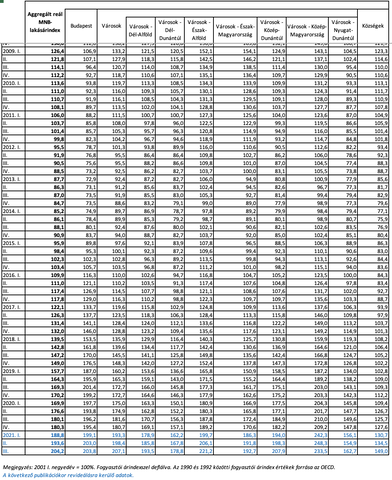

Ami szerintem nagyon gaz, hogy realerteken 2015-ben ertuk csak el a 2000-es szintet megint. (FHB Lakasarindex)

Mai helyzetben elegge meresz kijelenteni, hogy az arak novekedni fognak, abban biztosan egyet ertunk. Stagnalas a nominal ertekekben az mar egy massziv realertek csokkenest fog jelenteni az elkovetkezo par evben.

-

Kukipapa_rr

tag

válasz

aujjobba

#68080

üzenetére

aujjobba

#68080

üzenetére

Nem véletlenül idéztem be az egészet, ugye?

Nem nagyon értem, esetünkben miért esne a részvénypiaccal együtt egy inflációkövető kötvényeket leképező ETF árfolyama, hiszen az infláció globális, Európa gyengélkedik, USA erősödik, lassan USD/EUR paritás van (azaz árfolyamkockázat sem valószínű, sőt inkább azon is nyerni lehet), de elhiszem. Maradok kápéban akkor.

Köszönöm

-

Kobe

veterán

Előtte mi volt?"

A 2008 utáni pár évet leszámítva, folyamatos emelkedés! Nyilván messze nem olyan kiugró mértékben, mint az elmúlt 4 évben, de folyamatosan emelkedtek az árak a 2008-as recessziós periódust leszámítvaWut? Erre mutass mar valami tenyszeru adatot azert, csakmert a KSH szerint isidehaza olyan szinuszgorbe ciklikusak az arak, hogy egy kardiologus is a nyalat csorgatna ra....

-

bernel

tag

"évente rászánni összesen max egy hetet valami bot egyszerű 60/40 portfólióra? "

A 60/40 portfólió már nemigen működik úgy, mint régen, nem lehet simán ráhagyatkozni.

-

#68080

aujjobba

addikt

Kukipapa_rr

#68077

aujjobba

addikt

válasz

Kukipapa_rr

#68077

üzenetére

Kukipapa_rr

#68077

üzenetére

Olvasd végig amit idézel, ugyanannak a második felét kiemelve:

"Legtöbbször kötvényeket vásárolnak a befektetők, mert a kötvények és a részvénypiac között negatív a korreláció, azaz amikor a részvények ára esik, akkor a kötvények árfolyama emelkedik (általában, de nem mindig). Ha visszatekintünk az elmúlt évtizedekre, akkor az Egyesült Államokban a részvénypiac és a 10 éves lejáratú államkötvények között pozitív (1990-1999), majd az utóbbi évtizedekben negatív korreláció volt megfigyelhető."

Bizonyos időszakokban pozitív, megint máskor negatív a korreláció, körülményektől függ.

Most épp inkább pozitív. -

Vesa

veterán

válasz

julius666

#68072

üzenetére

julius666

#68072

üzenetére

Kevésbé időrabló abban az esetben, ha nem nagyüzemben csinálja valaki, hanem a befektetései diverzifikálása részeként, amiről amúgy én végig beszéltem, csak sajnos neked nem sikerült ezt megértened a sokadik kör után sem!

Szövegértés?

Szövegértés?"Előtte mi volt?"

A 2008 utáni pár évet leszámítva, folyamatos emelkedés! Nyilván messze nem olyan kiugró mértékben, mint az elmúlt 4 évben, de folyamatosan emelkedtek az árak a 2008-as recessziós periódust leszámítva. Mondjuk ezt is leírtam már, dehát...

"Biztos jó poén lett volna befektetős ingatlannal benne ülni"

Mit nem értesz azon, hogy _pukkant ingatlant_ veszel olcsón, majd felújítást követően eladod piaci áron?? Ha nem mozog el jelentősen az átlagár, akkor is jelentős haszon van rajta. Mivel a pukkant ingatlanra jellemzően nincs akkora igény, az eleve olcsó ár mellett még igen jó alkupozícióban is indít az a vevő, aki kp.-val ajánlatot tesz. Nem baj ha nem vagy járatos a témában, csak akkor talán ne legyél ennyire határozott abban, amihez nem értesz!

"Te viszont nem erről beszéltél, hanem ingatlanok felújításáról, forgatásáról, vevők átveréséről."

Wut?

Rajtad kívül itt senki nem beszélt vevők átveréséről! Ember, neked a "szövegértésed" konvergál a nullához!

Rajtad kívül itt senki nem beszélt vevők átveréséről! Ember, neked a "szövegértésed" konvergál a nullához!A többihez nem szólok már hozzá érdemben, mert láthatóan lövésed nincs az egészről, életedben nem újítottál fel semmit, vagy ha mégis, akkor azt rosszul csináltad és most abból indulsz ki, aztán erre vetítesz. Ez pusztán egy lehetőségként lett megemlítve! Neked minden jogod megvan ahhoz, hogy ne tartsd ezt egy számodra vállalható lehetősgnek! De ahhoz nincs, hogy itt nepperezzél és azzal vádolj másokat, hogy átvernek embereket. Ez konkrétan becsületsértés! A nyilvánvaló hozzánemértésedből fakadó tárgyi tévedéseid sorozatát pedig butaság úgy tálalni, mint egyetemes igazságokat, főleg, hogy a gyakorlatban egészen mást látunk.

-

#68078

mgoogyi

Topikgazda

Kukipapa_rr

#68077

mgoogyi

Topikgazda

Kukipapa_rr

#68077

mgoogyi

Topikgazda

válasz

Kukipapa_rr

#68077

üzenetére

Válságban az erős kötvényekre (ami leginkább USA államkötvény) nő a kereslet, így nő az árfolyamuk, így szélsőséges helyzetben ezek többnyire negatívan korrelálnak a beeső részvénypiaccal. Minél hosszabb lejáratúak, annál inkább. Ezért láthatsz sok példaportfólióban long treasury-t.

Európában annyiban speciális a helyzet, hogy nekünk a dollár devizakockázatot jelent, ezért láthatsz sok EUR hedged kötvény ETF-et ajánlottként vagy néhol német hosszú kötvényt.

Egy ideje meg ment ez a QE a világban, ami miatt a kötvények hozama csökkenő pályán volt, vitte fel az árfolyamukat és indirekt hajtotta a részvénypiacot. -

Kukipapa_rr

tag

válasz

PredatorZoli

#68075

üzenetére

PredatorZoli

#68075

üzenetére

Normális esetben teljesen igazat adok neked, de én most egy speciális DCA műveletet hajtok végre, a mai állapotra kihegyezve.

Nem nagyon látom ma, hogy mitől száguldana tovább a világgazdaság, a szankciók valódi hatása, a német gazdaság megtorpanása még nem is érződik. Szerintem már jövő ilyenkor is merőben más lesz a helyzet.

Már januárban, még a háború kitörése előtt is úgy éreztem, hogy mindenütt ordítanak a vészcsengők, egy kicsit ATH alatt mégis megvettem az első adag IUSQ-t, pont azért, mert nem időzíteni akartam. Az események és az árfolyam pedig ezt az óvatosságot igazolta, 10%-kal az első vásárlás alatt vettem bele újra, így vagyok most 0-n, az utóbbi hetek emelkedésével. Én valószínűbbnek tartom az esést, már a közeli jövőben, ezért inkább lemondok egy esetleges emelkedésről, de legalább nyugodtan alszom.

"A kötvények is pozitívan korrelálnak a részvényekkel (vagyis egyazon irányba mozognak az esetek többségében)."

"Legtöbbször kötvényeket vásárolnak a befektetők, mert a kötvények és a részvénypiac között negatív a korreláció, azaz amikor a részvények ára esik, akkor a kötvények árfolyama emelkedik (általában, de nem mindig). Ha visszatekintünk az elmúlt évtizedekre, akkor az Egyesült Államokban a részvénypiac és a 10 éves lejáratú államkötvények között pozitív (1990-1999), majd az utóbbi évtizedekben negatív korreláció volt megfigyelhető."

https://elemzeskozpont.hu/biztonsagi-menedek-safe-haven-mely-befektetesek-tekinthetok-annak

Most akkor melyik?

Engem nem nagyon érdekelne egy ilyen kötvény ETF-nél a hozam, egyszerűen csak a reálértékét szeretném megtartani a befektetésre váró pénznek, alacsony kockázattal. Legszívesebben beraknám egy PEMÁP-ba, ha lehetne ilyet RC-n és kész.

Van százezer ETF, egyszerűen nem hiszem el, hogy nincs köztük olyan, ami ezt tudná.

-

#68076

Lex Icon

senior tag

Kukipapa_rr

#68074

Lex Icon

senior tag

Kukipapa_rr

#68074

Lex Icon

senior tag

válasz

Kukipapa_rr

#68074

üzenetére

-

#68075

PredatorZoli

Topikgazda

Kukipapa_rr

#68074

PredatorZoli

Topikgazda

Kukipapa_rr

#68074

PredatorZoli

Topikgazda

válasz

Kukipapa_rr

#68074

üzenetére

Ha a partvonalon vársz majd a szerinted ideális beszállóra, az nem DCA hanem market timing.

Elég rosszul hangzik amit írsz, nem szokott bejönni, nem látom hogy működőképes lenne. Olyan dologra vársz, ami valószínűbb, hogy nem következik be, minthogy igen. Ha pedig nem jönnek be a számításaid, mit teszel majd? Húzod tovább, mondván ha eddig vártál most már csak ki kell várni a várva várt indexbeszakadást? Ugye érzed te is, hogy sanszosan az idők végezetéig várni fogsz?Ezek a kötvények ellentétesen mozognak a részvénypiaccal, nem?

Általában nem. A kötvények is pozitívan korrelálnak a részvényekkel (vagyis egyazon irányba mozognak az esetek többségében). Ennek az az oka, hogy az emelkedő kamatkörnyezet a kötvényeknek és a részvényeknek is rossz, a csökkenő trend meg mindkettőnek jó.

Mindössze csak arról van szó, hogy a korreláció kisebb mint egy, vagyis nem azonos mértékben történnek a mozgások, de sanszosan ugyanazon irányba. -

Kukipapa_rr

tag

válasz

aujjobba

#68058

üzenetére

“Milyen időtávról beszélünk egyébként, mármint meddig tart a DCA?”

Normál időszakban, konjunktúrában kb. 1 évig húznám el.A mostani, vihar előtti időszakban akár két évig is elhúzom, ha kell, türelmes vagyok. Ma sokkal valószínűbbnek tartom, hogy előbb-utóbb beszakad az index, mint nem. Ha beszakad, akkor viszont veszek (mondjuk 10% esésenként biztosan), így ez az idő lehet kevesebb is, ha kitáraztam.

Az erre szánt pénz 20% áll ETF-ben, ha emelkedés van, ez fedezi az inflációt. Ha csökken, veszek még. Ha stagnál, bukom (infláció miatt), ezért tartanám valami kisebb hozamúban addig is.

Kiszámoló egyik fórumában említésre került az SXRH (TIP5) ami úgy látom, Xetrán euróban vehető, USD alapú, inflációkövető államkötvényt leképező ETF. Nagyon rossz ötlet ilyesmiben (nem pont ebben) gondolkodni, amíg beszállóra várok? Ezek a kötvények ellentétesen mozognak a részvénypiaccal, nem?

-

julius666

addikt

Mást állítottam volna, mint hogy ebből él?

Te ezt írtad:

emellett viszont kevésbé időrabló.Egy főmunkaidős vállalkozás tutujgatása hol kevésbé időrabló, mint évente rászánni összesen max egy hetet valami bot egyszerű 60/40 portfólióra?

És ebben már benne van a beletanulás, a havi jövedelem befektetése, az átforgatással foglalkozás meg alapszinten tőzsdei hírek követése (adózás változása, brókerkínálat változásai, stb).ehhez képest pl. nálunk 80-100%-os áremelkedés ment végbe 2019-2022 között.

Ez a dunakanyari családi házad, igaz? Előtte mi volt? Agglóban nőttem fel én is (BP szomszédsága), felénk 2007-2018 között jóformán nem változott nominálértéken az ingatlanok ára. Biztos jó poén lett volna befektetős ingatlannal benne ülni, miközben masszívan romlik a forint, a tőzsdék meg többszöröztek...Áruld már el, ez minben különbözik attól, ha veszek egy részvénycsomagot ami valamilyen hír hatására beborul, aztán évekig nem tudok bukó nélkül kiszállni belőle?

Most mire gondolsz? Az ingatlan tartás az valóban hasonló. Van különbség azért, részvénypiacon sokkal jobbak a lehetőségeid, ott nem kötelező több évnyi jövedelmedet egyetlen egy cégben ücsörögtetned, megteheted, hogy az egész piacot megveszed.

Illetve egy gombnyomás ki/be szállni, nem az a tortúra, mint ami az ingatlan adás-vétel.Te viszont nem erről beszéltél, hanem ingatlanok felújításáról, forgatásáról, vevők átveréséről. Ez lakásnepperkedés, egyfajta vállalkozás, mint többen is írtuk már.

Az meg nem befektetés, hogy vesznek az emberek PMÁP-ot, mert nem ide sorolandó

De, az. A befektetésnek nem az a definíciója, hogy a hülyéknek nincs hozzáférésük. Egy passzív tőzsdei ETF portfólió tartása TBSZ számlákon egyébként nem komolyabb művelet államkötvények tartásánál, az egész logikát (tőzsdéhez gurunak kell lenni) téves. Olvasd el az összefoglalót a topikban!

Mivel itt pukkant lakásokról beszéltem, még arról sincs szó, hogy egy esetleges ácsökkenés bukót eredményez.

Miért ne lehetne bukós egy lerobbant lakás? Főleg, ha már a felújítás költségét is ráverted...

Tapsinak egyébként igaza van teljesen. Mivel vállalkozásról beszélünk, ezért nem csak a befektetett tőkéd alternatív hozamával kell számolnod, hanem a ráköltött saját időddel is! Nem feltétlenül kell IT fizukkal dobálózni, 400-as nettó fizuval éves 5m-t hozni lehet, ami bőven elérhető idehaza, minimum ezt le kéne vonni a "hozamból" ha főállásban csinálja valaki, ez a munkaköltsége. De ha magadnak fusizod a felújítást, akkor bőven rosszabb a helyzet, mert éves 10m nettó egy egyéni vállalkozó szobafestőnek/burkolónak/villanyszerelőnek sima liba agglóban. És oda nem kell különösebben tőke, a 30 millát lehet máshol fialtatni.

-

#68069

PredatorZoli

Topikgazda

Vision

#68068

PredatorZoli

Topikgazda

válasz

Vision

#68068

üzenetére

Vision

#68068

üzenetére

A fizetésnek a harmadát levonják adóban, a bizz-ből származónak viszont csak a 15%-át, szóval nem alma-alma.

Továbbá "random irodista melók" br ben sem fizetnek 1M-et, még a jobbak közül is viszonylag kevés, ha nem IT a terület. A br 1M az már minimum középvezető egy jobb helyen (vagy specialista egy adott területen), az előbbi nem csak az illetőn múlik, hogy van-e rá lehetősége, utóbbihoz meg nem olyan egyszerű az út, hosszú idő míg valakiből az lesz.

Nem gondolom, hogy ha valaki valami bizniszből évi 15-20 miliót keres, az feltétlenül rossz. Egész egyszerűen értsük meg, hogy nincs mindenkinek lehetősége alkalmazottként akárcsak a felét is megkeresni. -

-

Ijk

nagyúr

válasz

Vision

#68065

üzenetére

Merre vannak itthon random jól fizető irodai állások nettó millió feletti fizuval?

Egyébként leirva hangzik jól ez a lakasfelujitos biznisz, csinalni szerintem rendkívül szar. 5 millió csak az anyagkoltseg, tehát csináld magad projekt az egész, szar munka, nem véletlenül nincs sok szakember. Aztán eladni sem olyan egyszerű, főleg ha ki akar venni + 5 milliót.

Szerintem ez akkor jó üzlet ha vannak balek szakijaid akik olcsón dolgoznak, és mindig találsz balek eladót és vevőt. Egyébként rendkívül melós.

Egyébként tényleg érdemes inkább külsőre menni, mint műszaki tartalomra. Amikor eladtam a lakást pl. kutyát nem erdekelte hogy van 3 fázis főzőlap miatt, ugyanúgy ment volna el 1 fazissal is. Butorbol es klimabol, szaniterekbol is legolcsobb mutatós kell, mert kutya nem fizet a jobb minőségűert. -

Szerintem ez nem éri meg. Ennyi pénzt egy senior fejlesztő is megkeres konkrétan 0 kockázattal. A többiek is leírták, ez nem megtakarítás, hanem egy vállalkozás, ráadásul a szarabb fajtából. Az ingatlanpiac, főleg ez a része nagyon kockázatos. Az meg, hogy 4-5 millióból kipofoz egy lakást elég meredek. Gondolom vastagon átbaszta az ügyfeleit, mert ennyi pénzből manapság még a 2 embere bérköltsége is alig jön ki, nem hogy az anyag (mármint ha tényleg szakmunkások, és nem random kóklerek).

...pl. a gázfűtést fel kellene újítani, akkor oda töredék áron betesznek hűtő/fűtő klímát és ennyi.

Persze a konjunktúra alatt lehetett olyan madarakat találni, akik ezt megkajálták, de ennek vége. Amúgy azért nem olyan töredék ár az! Mi most szereltetünk klímát otthon csak hűtésre a dolgozóba és a hálóba, az így fél milla. Ha fűteni is akarnánk, akkor még kéne a fürdőbe és a nappaliba is, biztos az is lenne vagy fél milla. Hát, itt már elég közel vagyunk egy gázos központifűtés költségéhez, maximum párszázezer lehet a difi.

Ez a felújítgatok és ezen szedem meg magam még úgy 2013-2015-környékén volt nagy biznisz, aztán egyre kevésbé. Amúgy is alapszabály, hogy a felújítás költségét nehezen tudod érvényesíteni a vételárban, ez olyan ős-ős ingatlanos szabály.

-

#68060

Stanlee

őstag

Kukipapa_rr

#68057

Stanlee

őstag

válasz

Kukipapa_rr

#68057

üzenetére

Mivel nem bankbetet, igy a teljes osszeget elveszitheted, ha az FTX vagy barmelyik masik beszarik, akkor szaladhatsz a penzed utan.

Az FTX-nel nem kell szerencsere semmilyen coin-t stakelni, befizeted a casht, tartod a trader szamladon az eurot es kapod erte a kamatot.

Akarmennyire is jol hangzik a 8% kamat, en fenntartasokkal kezelem ezeket az oldalakat, mivel a teljes osszeget elvesztheti az ember.

szerk: latom mar valaszoltak elottem, csak epp ettem es ilyenkor lassabban komponalok

-

#68059

nort_on

senior tag

Kukipapa_rr

#68057

nort_on

senior tag

Kukipapa_rr

#68057

nort_on

senior tag

válasz

Kukipapa_rr

#68057

üzenetére

Ha lekapcsolják a szervereket és/vagy csődbe megy a cég, akkor igen. OBA/BEVA nincs rá. Nem kell lekötni, nem stake, csak tartod a pénzszámládon, óránként fizeti a kamatot. Forma-1-ben Mercedes-AMG szponzor volt tavaly (idén nem néztem), bár ez semmit nem jelent.

-

#68058

aujjobba

addikt

Kukipapa_rr

#68057

aujjobba

addikt

válasz

Kukipapa_rr

#68057

üzenetére

Milyen időtávról beszélünk egyébként, mármint meddig tart a DCA?

Hónapok, egy év, több év? -

Kukipapa_rr

tag

válasz

nort_on

#68054

üzenetére

nort_on

#68054

üzenetére

Köszi a tippet, de pont az a gond, hogy RC TBSZ-en van, onnan nem utalom már sehova (és év végén kapom).

Tehát ott vár az euró ETF vásárlásra, fokozatosan (tudom, hogy a statisztika ellenem van, de ha egyben vettem volna, most 5% mínuszban lennék, így most 0-n, mert belevettem a dip-be).

Vagy ott találok valami RC-n belüli megoldást vagy marad KP-ben addig. Esetleg következő évi TBSZ-re megy be.

Ettől függetlenül érdekes lehetőség ez az FTX, Binance-on is láttam hasonlót, de nem teljesen tiszták a részletek. Jól értem, hogy a stake-elt coin/fiat-ot teljesen el is bukhatom?

-

#68054

nort_on

senior tag

Kukipapa_rr

#68053

nort_on

senior tag

válasz

Kukipapa_rr

#68053

üzenetére

Én a múltkor egy 3x BTC long-ban forgattam meg a havi VWCE-re valót, nem volt kedvem 380-ért eurót venni, ez meg közel 15%-ot hozott. Gambling, mázlim volt.

Ha nem félsz kriptós cégbe rakni, akkor ott az FTX, $10k-ig 8% kamatot ad minden kriptóra, és FIAT-ra is, így euróra is, lekötni nem kell, ki és beutalás ingyenes. Pont ilyen likvid parkoltatós pénzre jó.

-

#68053

Kukipapa_rr

tag

SzGee

#68050

-

Drizzt

nagyúr

De a megtakarítást/befektetést nagyon kevesen tudják úgy kezdeni, hogy na, akkor itt az első félévi fizetésem, akkor veszek belőle egy ingatlant. Nagyon magas a belépési költsége és ingatlanpiaci válság esetén nagy buktával is nehéz belőle kilépni. Persze ha már van annyi pénze az embernek, hogy fussa ingatlanra, meg emellett nem nullázza ki magát teljesen, akkor érthető.

Nekem a kockázatvállalási hajlandóságom nulla, így nálam egyszerű a "portfolió": PMÁP, folyószámla: 10:1.

Te ennek a lakásnak a megvásárlására, felújítására mennyi időt és pénzt ölsz? Ha hasonlót, mint az ismerősöd, akkor az inkább vállalkozás, mint befektetés az én világképemben.

"Mivel itt pukkant lakásokról beszéltem, még arról sincs szó, hogy egy esetleges ácsökkenés bukót eredményez."

Lehet árcsökkenésre valamivel kevésbé érzékeny, viszont akkor az is biztos, hogy jóval nehezebb lesz eladni. Akár évekig bragadhat. -

Vesa

veterán

válasz

julius666

#68045

üzenetére

Mást állítottam volna, mint hogy ebből él? Ez egy példa volt arra, hogy kicsiben ez is egy módszer lehet, nem kell nagyüzemben csinálni. Ez egy opció lehet azok számára, akik teljesen hülyék a tőzsdéhez és nem ismerik a papír alapú befektetéseket. Magam részéről ez egy daarab ingatlant jelent, mivel bizonyos szinten diverzifikálni akartam a pénzemet. Megjegyzem, a COVID előtt is arról ment a mantra, hogy bedől a piac, aztán alatta már mindenki azzal jött, na most aztán beborul az egész, ehhez képest pl. nálunk 80-100%-os áremelkedés ment végbe 2019-2022 között.

Nem utólag vagyok okos, hanem 30 éve ezt látom. A 2008-as válság után visszaestek az árak, régiónként eltérő mértékben de átlagosan 15%-kal, amiben persze semmi meglepő nincs, viszont a válság elmúltával sokszorosára emelkedtek. Áruld már el, ez minben különbözik attól, ha veszek egy részvénycsomagot ami valamilyen hír hatására beborul, aztán évekig nem tudok bukó nélkül kiszállni belőle? Csak ott még ennyire se látod előre, hogy mi lesz, mert akár napi szinten jelentős változás állhat be, ezzel szemben az ingatlanpiac sokkal lomhább.Az meg nem befektetés, hogy vesznek az emberek PMÁP-ot, mert nem ide sorolandó, azt a hülye is meg tudja csinálni. Ha viszont már részvényekről beszélünk, nagyon nem mindegy, milyen ismeretanyaggal áll neki valaki.

És most jellemzően nincs arra idő, hogy emberek tömegei hirtelen elkezdjék tudni, mibe érdemes pénzt tenni, vagy hogyan működik a tőzsde, a részvény piac és egyebek. Nyilván a portfóliónak ez is része kell legyen, de egy olyan ember aki életében nem foglalkozott ezzel, sokkal nagyobbat kockáztat ismeretanyag nélkül pénzügyi műveletekbe és papírokba fektetni, mint _részben_ ingatlanba. Mivel itt pukkant lakásokról beszéltem, még arról sincs szó, hogy egy esetleges ácsökkenés bukót eredményez. -

#68050

SzGee

aktív tag

Kukipapa_rr

#68048

SzGee

aktív tag

Kukipapa_rr

#68048

SzGee

aktív tag

válasz

Kukipapa_rr

#68048

üzenetére

nincs ilyen, az eurózónában jelenleg negatív kamat van, nem fognak a kötvények hozamot termelni még jó ideig, így nics olyan hogy átmeneti tároló

diverzifikálni jó, mert ha a rv-ek beszakadnak a kötvények jó menekülő lehetőségek lehetnek, de csak abban tárolni a pénzt jelenleg nem kifizetődő

hagyd kp-ban akkor csak az infa eszi meg -

-

Stanlee

őstag

válasz

julius666

#68045

üzenetére

Ahogy irod, ez nem befektetes hanem vallalkozas.

Erdekes ezekrol olvasni, de en biztos nem fognek bele, foleg most, amikor a magas kamatok miatt egyre tobben meggondoljak, hogy vesznek-e ingatlant, ill. mekkorat meg mennyiert vesznek.

Aki most lat neki, annak sok sikert kivanok!

-

Lex Icon

senior tag

Emiatt kérdeztem, hogy hogyan csinálja, mert ez nem sima befektetés, hanem vállalkozás, ahol a tőkén túl a munkáját is befekteti ami nem összehasonlítható egy kötvény/ETF jellegű befektetéssel, mert utóbbi esetén külön a munkánkat is el tudjuk adni.

A vállalkozás pedig a legkockázatosabb befektetési forma a magas hozam mellett. -

julius666

addikt

Nincs ebben semmi rendkívüli. Van 2db embere, akik a munkát végzik (nem magyarok, de szakemberek). Az ő költségeik tervezhetők, kizárólag neki dolgoznak, mivel folyamatosan van munka.

Tehát eltaláltam, cégként csinálja. Ha te elkezded "kicsiben", az ő lehetőségeidből rád mennyi fog érvényesülni?

Az ügylet kulcsa a vásárlás!

Naná. Kár, hogy érteni kell hozzá, a józan paraszti ész ehhez azért kevés.

10 éve csinálja, látom az eredményét!

Az elmúlt 5 évben viszont brutál nagyot ment a szektor, csak nézd meg az ingatlan árak alakulását és a kereslet mértékét..Igen, egész konkrétan a legjobbkor kezdett bele és a magyar ingatlanpiac történetének legnagyobb menetelését fogta ki. Neki sok sikert kívánok a jövőre, ha okos volt megszedte magát mind anyagilag, mind kapcsolatilag, mind tudásban, akkor átvészelheti a következő időszakot. Most kezdőknek nagyon nem ajánlanám ezt a fajta vállalkozási modellt, tuti bukó kb.

Egyébként 5-10 évvel ezelőtt nem volt triviális, hogy ilyen menetelés lesz. Utólag könnyű okosnak lenni, hogy ezt kellett volna csinálni. Ha így nézzük, haverod a 30 milláját bedughatta volna BTC-be, Tesla részvénybe vagy egyéb jól teljesítő papírba. 0 melóval kereshetett volna sokkal többet is.

Én a házamat úgy adtam el pár hónapja, hogy 3 hetet se ment a hirdetés! Pedig az nem egy kis lakás volt, hanem egy modern családiház a Dunakanyarban, frekventált helyen, elég húzós áron.

Jó eséllyel kifogtad az ingatlanpiac csúcsát. Már biztosra tudható volt, hogy emelkedni fognak a hitelkamatok és a nép le is rohanta a bankokat olcsó ingatlanhitelért még gyorsan. Egyfajta végső rally volt. Azóta közel dupláztak az ingatlanhitel kamatok...

Most ez mit is bizonyít? -

Vesa

veterán

válasz

julius666

#68037

üzenetére

Nincs ebben semmi rendkívüli. Van 2db embere, akik a munkát végzik (nem magyarok, de szakemberek). Az ő költségeik tervezhetők, kizárólag neki dolgoznak, mivel folyamatosan van munka. Az ügylet kulcsa a vásárlás! Olyat nem vesz, amivel szívás lesz (pl. teljes fűtési rendszer felújítása, mert a rettenetes magyar hatósági bürokrácia miatt hónapokig tart önmagában az engedélyeket beszerezni). Ha mégis van egy jó vétel, ahol pl. a gázfűtést fel kellene újítani, akkor oda töredék áron betesznek hűtő/fűtő klímát és ennyi. Sőt, pozitívumként adják el, hogy az ingatlanba a gáz is be van vezetve, tehát kiépíthető ha a vevő akarja. 2 hónap alatt egy 40-45nm-es lakás bőven felújítható. 10 éve csinálja, látom az eredményét! Most persze a recesszió miatt várhatóan beszakad ez a piac is, de ilyen hullámzás minden befektetésben van. Az elmúlt 5 évben viszont brutál nagyot ment a szektor, csak nézd meg az ingatlan árak alakulását és a kereslet mértékét..

Én a házamat úgy adtam el pár hónapja, hogy 3 hetet se ment a hirdetés! Pedig az nem egy kis lakás volt, hanem egy modern családiház a Dunakanyarban, frekventált helyen, elég húzós áron. -

mandleee

tag

válasz

PredatorZoli

#68023

üzenetére

Köszi az infót!

Már régóta terveztem randomon számlát nyitni, de a legutóbbi hasonló hír végül tényleg rászántam magam, hogy meg is nyissam.

Már régóta terveztem randomon számlát nyitni, de a legutóbbi hasonló hír végül tényleg rászántam magam, hogy meg is nyissam.Egyenlőre még kell majd váltanom EURt, nyitok majd egy TBSZt, még az azonosítást lezongorázni személyesen és veszek egy kisebb pakkot.

Jól sejtem ez az ajánlott all worlf etf vétel, ugye?

Vanguard FTSE All-World UCITS ETF (USD) AccumulatingHa jól néztem 2-3 hónap alatt tudok váltani revon 350e Ft-t. (Most lesz a fordulóm, így lehet 2 hónap alatt sikerül átváltani.) Vennék belőle egy 3000EUR-s pakkot és nagyon nem is terveztem hozzányúlni egy jó ideig, csak szeretném az ETF-eket jobban megismerni.

Sok hasznos infót gyüjtök a topikban, mindenkinek köszi a segítséget! Lassan, de biztosan megy a tanulás.

2 éve először raktam be pénzt állampapírba, most lassan szeretném kicsit diverzifikálni a portfóliót. (Főleg azt a részt amire előreláthatólag nem lesz szükség). Tanulásra szánom ezt az összeget, hogy megismerjem (főleg magamat), tényleg menni fog a lusta portfólió építés.Jól sejtem, ha tbsz-en van a számla, akkor nem is kell foglalkozni semmivel majd az adóbevallásnál, ha nem nyúlok hozzá 5 éven belül?

Esetleg bárkinek bármi tanács, ami elkerülné a figyelmemt? -

.mf

veterán

válasz

julius666

#68037

üzenetére

Várjál, azt nem írta, hogy fel is újítja, csak azt, hogy "rájuk költ 5-öt" - lehet, hogy csak kifesteti, esetleg kicserélteti az ablakokat, a cserélendő parkettát eltakarja szőnyeggel, vesz pár trendi kiegészítőt, felbérel egy fotóst, és ugyanazt a lakást eladja egy kategóriával drágábban

De ha tényleg végez érdemi felújítást annyiból, érdekelne az elérhetősége, ugyanis fel kell újítani az "örökölt" lakást, amibe költöztem, és nekem eddig egy "kicsit" nagyobb számokat mondtak -

#68040

aujjobba

addikt

Kukipapa_rr

#68039

aujjobba

addikt

válasz

Kukipapa_rr

#68039

üzenetére

Lenne annak értelme?

Mármint nem garantált hogy az adott alap hozamot termelne, ha termelne is a tranzakciós költség viszi el, vagy annyira kicsi lenne a néhány hónap alatt elért(?) profit hogy nem éri meg vele foglalkozni.

Szerintem.Nem jobb addig pemap-ban tartani esetleg?

Hirtelen nem tudom az mennyi idő alatt hozza ki magát pluszra, a visszaváltási díjat figyelembe véve. -

#68039

Kukipapa_rr

tag

Kukipapa_rr

tag

Nem tud esetleg valaki RC-n valamilyen eurós pénzpiaci alapot, rövid lejáratú kötvényt ajánlani, hogy a parkoló pénz (DCA) addig relatív biztonságosan hozzon valami keveset, ne csak álljon?

(Már kérdeztem korábban, akkor nem tudtatok, de hátha most.)

-

Stanlee

őstag

válasz

julius666

#68037

üzenetére

Teljesen egyetertek veled. Mar maga az alapkoncepcio, hogy felujitasra szorulo lakast veszek 30 millioert, rakoltok 5-ot, es eladom 4 millios "haszonnal", evente tobbszor, mar maga ez annyira szurrealis.

En eddig amit lakasvasarlas/eladas es felujitas alatt megeltem, az minden csak nem egy nyugalmas melo. Persze ha van egy jo csapat, akik a felujitast elvegzik, jonnek idoben, mindent vesznek, akkor nem elkepzelhetetlen, hogy gyorsabban porognek a dolgok, mintha csak egymagamban probalom osszeszervezni a felujitast vadidegen szakikkal, micromanagelem a vasarlas, atiratas, ertekesites folyamatat, es kozben keresem az uj ingatlant, amibe majd megy a penz. Nekem nem erne meg ezt a stresszt, de ezert sincsenek ennyire magas megterulesi rataju beruhazasaim, mert lusta vagyok.

-

julius666

addikt

Bocs de sehol nem látom a parádés üzletet a haverod modelljében. Nem kötözködni akarok, tényleg nem értem hol éri ez meg.

Ingatlan adás-vételnél vastagon költségek is vannak - ügyvéd, SZJA a vételi-eladási árkülönbözet után. A matek már alapból nem ennyire egyszerű. De hozzáveheted az építőipari árak kiszámíthatatlanságát is. Havi szinten változnak az árak, hiány van, szaki nem ér rá, stb. Így kalkulálj várható költséget, átfutási időt!

Emellett az egy dolog, hogy jó árú lakást rendszeresen kifogni, alkudni tudni komoly érzék kell (ezt simán elhiszem haverodnak megvan), de évente 3-4 adás-vételt lezongorázni, a felújításokat leszervezni minimum részmunkaidős állás "békeidőben" is, ehhez képest alapszintű tőzsdei ismeretek, részvény ETF-ek vásárlása és tartása nevetségesen kevés meló. Utóbbi években pedig konkrétan már lehetetlen a fentebb vázolt ingatlanbiznisz mezei halandónak, bejáratott ügyvéd+építőipari csapat kell ahhoz, hogy évente több ingatlant végig tudj pörgetni, mert amúgy hónapokat kell várj csak 1-1 szakira.

Igazából arra akarok kilyukadni, hogy a haverod valszeg cégként, főműsoridőben tolja a bulit (esetleg mellette ingatlanügynök is). Azért gondolom ezt, mert ismertem olyat aki kb. azt csinálta amit írtál és ő pontosan így is működött, nem véletlenül. Ha így nézed, akkor az éves 10-15M nem a 30M tőke hozama, hanem a haverod vállalkozói jövedelme. Úgy, hogy közben 30 milla tőkét is kockáztat. Így már messze nem hangzik olyan jól a modell!

Persze lehet kicsiben kezdeni, évente 1, max 2 lakást átforgatni így. Ez is rohadtul sok meló lesz, sok idegszál, miközben extrém kockázatokat futsz. Egyáltalán nem igaz, hogy az ingatlanok feltétlenül tartják az értéküket, hogy legalább az inflációt állják. Általában véve, statisztikailag sem igaz, de egyéni ingatlan szintjén meg pláne nem. Mi van pl. ha átvert az eladó és felújítás során kiderül valami durva gebasz? Vagy mi van, ha elbarmolják a lakást a szakik a felújítás vége felé?

Mindezt úgy, hogy ha tényleg minden jól megy és bejön a matekod (+4-5M/ingatlan), lesz 15-30% hozamod a 30 millára, csomó melóval. Közben full bután, 5 perc "energiabefektetéssel" PMÁP-ba dugva a pénzedet idén/jövőre 6-10% hozam várható. Megéri a kötéltánc?

-

#68036

nort_on

senior tag

PredatorZoli

#68035

nort_on

senior tag

válasz

PredatorZoli

#68035

üzenetére

3 hónap? 3 óra.

Apósék Ausztriában dolgoztak, hajnalban vonatra szálltak, 11-kor találkoztak itthon vidéken a tulajjal, megnézték, ügyvéd, fizetés, birtokbavétel és 14-kor már a vonaton ültek ismét vissza a sógorokhoz. Egyébként pont egy ilyen csávótól vették, aki évente x lepukkant ingatlant újít fel teljeskörűen. De haveri körben is van ilyen, az egyik ingatlanos az ő haverja meg ezermester, mint a Scott ikrek.

-

#68035

PredatorZoli

Topikgazda

KMT

#68034

-

AcCEsS

senior tag

Értem a jelzésed, de sajnos nekem az ilyen lakásfelújítási/eladási projektekre sincs lehetőségem és tehetségem. Viszont, már most, kezdőként is megtapasztaltam, hogy kis odafigyeléssel (és valószínűleg a kezdők szerencséjével) a kriptopiacon képes voltam 5-6% hozamot is realizálni pár óra vagy 1-2 nap alatt, ami simán felülmúlja a MÁP+ éves(!) hozamát, és ezt a "bevételt" a kripto, ugyebár valutában teszi! Jelenleg ez a fajta tanulás/kísérletezés volumene az államkötvényeim értékéhez képest elenyésző, és ez eléggé frusztrál, mert a forintban tartott megtakarítást önmagában veszteségnek élem meg, ami lehet, hogy hülyeség, de a fucked országunk és Európa pénzügyi jövőjét kizárólag pesszimistán vagyok képes értékelni, legalábbis az 1-3 éves időszakra vonatkozóan. Talán ez ügyben az az érzet motivál, hogy már nem vagyok egy mai "bika"

(ma van egyébként a sokadik szülinapom 50+), és ami anyagi forrást az életem "B-oldalának" fenntartására szántam, amiért áldozatokat hoztam és megszenvedtem, most veszélyeztetve van, gyökér politikusok, elvakult idióták és számomra nem értelmezhető/felfogható folyamatok miatt. -

AcCEsS

senior tag

válasz

Lex Icon

#68028

üzenetére

Lex Icon

#68028

üzenetére

Köszönöm a támogatást

, és maximálisan egyetértek veled! Csak hát megszokást igényel a veszteség elfogadása, ami igazából - hosszabb távon - nem feltétlenül veszteség, csak a kezdeti felfokozott odafigyelés miatt érzékeli az ember annak, amikor először szembesül árfolyameséssel. Mert hát a monitor előtt ülve sokkal közvetlenebb és impulzívabb a "veszteség" megtapasztalása, minthogy a boltban otthagyni +5-8-10% casht a szokásos cuccokért. Szerencsére a kriptóval is úgy vagyok, hogy persze esett az árfolyam, de nem kenyérre kell amit belefektettem, ráadásul nem forintban tettem meg a kriptóval kapcsolatos pénzügyi lépéseimet - ami most önmagában is előny -, ráadásul ez egész az egész kriptós (vagyis inkább a blokkláncos) ökoszisztémában nagyon, elkötelezetten és erősen hiszek. -

Vesa

veterán

válasz

AcCEsS

#68027

üzenetére

AcCEsS

#68027

üzenetére

Én részben a barátom példáját követem, az egyszerűbb. Vesz pukkant lakásokat kb. 30M körül, rájuk költ 5-öt, eladja 39-40 körül. Évente 3-4-et kényelmesen kipörget, vagyis 10-15M alsó hangon megvan rajtuk. 30M tőkére az elég jó! Ha nem pörög ki ennyi, az ingatlan akkor is tartja az értékét, követi az inflációt, bár kivenni ilyenkor nem egyszerű a pénzt, de fogjuk ezt fel egy longos kötvénynek, ahol akár 5-10 évig is képes beragadni a pénz. Nálam ez kiegészül most PMÁP és P€MÁP papírokkal -amiért köszönet az ittenieknek, mert egyébként soha nem foglalkoztam direkt pénzügyekkel, állampapírom se volt, nem volt rá szükség-, illetve van váltva ojró is. Ha évente csak egy lakás pörög ki, nekem már bőven megfelel mert az is jobban hoz bármilyen papírnál.

A dolog előnye, hogy nem kell állandóan, napi szinten figyelni a híreket és kvázi rulettezni a papírokkal pár százalékért. Rengeteg idő a tőzsdei működés megértése és űzése is, ráadásul ha nem figyel az ember, könnyen bukhat. Fenti megoldással csak az államcsőd és az ingatlan szétbombázása a reális rizikó, emellett viszont kevésbé időrabló.

-

Moleman

addikt

válasz

Lex Icon

#68026

üzenetére

Igen, valóban nem hangzik logikusan.

Tehát a döntésemet utólag nem bántam meg, mert nagyobb valószínűsége volt, hogy nem kell hozzányúlni. Viszont anyagilag valóban jobban jártam volna, ha egy részét MÁP-ban hagyom.

De most már lényegtelen is, mert ami maradt PMÁP-ban, már pluszos.Egy kockázatkerülőbb szituációban nekem is lenne egy vagy több likvidebb lábam (MÁP/számlapénz/kp), de kísérletképpen pont egy olyan szokatlan helyzetben vagyok, hogy nincs egyik sem. A teljes forintállományom a PMÁP-pal és az OTP-vel együtt is jócskán mínuszban van.

(De ez nyilván extrémsport, senkinek nem ajánlom.) -

Lex Icon

senior tag

válasz

AcCEsS

#68027

üzenetére

Ne csalódásként éld meg, ha valami nem a számításaid, vágyaid szerint történik, hanem tanulságként.

Másrészt ne azt nézd, mit nem értél még el (tőzsdei arány), hanem azt, hogy az ország lakóinak többségénél már többet tettél az anyagi biztonságodért és jobban is hoz a pénzed, mint a többségnek (bankszámla).

Másrészt ne azt nézd, mit nem értél még el (tőzsdei arány), hanem azt, hogy az ország lakóinak többségénél már többet tettél az anyagi biztonságodért és jobban is hoz a pénzed, mint a többségnek (bankszámla). -

AcCEsS

senior tag

válasz

pictigjis

#68017

üzenetére

pictigjis

#68017

üzenetére

Sajnos nálam 92% a PMÁP (korábban MÁP+) túlsúlya, ami nem éppen a diverzifikáció mintapéldánya. Mentségemre szolgáljon, hogy nem értek a pénzügyekhez, és a maradék 8%-ot is csak a segítségétekkel, a tanácsaitok révén hoztam össze. Most már van némi OTP + ETF (MSCI World), illetve némi kripto befektetésem is, amiket - egyebek mellet, valamint folyamatosan kontrollálva - fel kívánok emelni az egészséges százalékarányra. Az itt olvasott infók tettek pénzügyileg sokkal tudatosabbá, amiért hálás vagyok nektek. Ezek a tanulás hetei/hónapjai, valószínűleg ez idő alatt fogom a legtöbbet veszíteni a külső - és nem szokványos - hatásokkal szembeni nem kellő felkészültségem okán. Ami előny, hogy ezt - talán - nem teljesen tudatlanul, de sajnos részben tehetetlenül teszem. Habár, néha úgy érzem, hogy össze kellene fognom a tőzsdei spekulánsokkal, mert bármilyen részvényt vásárolok, az tuti esni fog, ha meg eladom, akkor meg emelkedik. Ezt felhasználva jutnának ötlethez a spekulánsok, amiért fizethetnének nekem jutalékot. A vitzet félretéve, a pénzügyi-befektetési téma egy számomra rendkívül érdekes és kihívásokkal teli terep, ami tuti újabb csalódásokhoz/élményekhez fog juttatni a közeli és távoli jövőben...

-

Lex Icon

senior tag

válasz

Moleman

#68025

üzenetére

Moleman

#68025

üzenetére

Bocs, de nekem ez elég összevissza zagyválásnak tűnik.

Először leírod, hogy MÁP+-ban csak senyved a pénz és neked nincs MÁP+-od.

Majd leírod, hogy mínuszban törted fel a 2027/I-t.

Azután: nem tudhattad előre, hogy kelleni fog a pénz (ezt hívják váratlan kiadásnak és ezért tartunk MÁP+-t is, hogy ne kelljen mínuszban feltörni).

Ezután jön a csúcspont:

"Ennek ellenére nem bánom, hogy nem hagytam semmit a MÁP-ból, nekem megérte a kockázatot a nagyobb hozam"

Megérte? Mínuszban vetted ki, tehát pont hogy nem érte meg, mert alacsonyabb kockázattal pluszban vetted volna ki.

Szóval a kötvényallokációdon még finomítani kell. -

Moleman

addikt

Tudom, mondanám, hogy nekem nincsenek váratlan kiadásaim, de pont volt, mínuszosan törtem fel egy adag 2027/I-t, hogy be tudjak szállni az OTP-be.

De nem tudhattam előre, hogy kelleni fog, ahogy azt sem, hogy akkor is jobban megérte volna helyette 400-on eurót eladni.

Ennek ellenére nem bánom, hogy nem hagytam semmit a MÁP-ból, nekem megérte a kockázatot a nagyobb hozam.#68023 PredatorZoli

Köszi az infót! Reméljük sokáig megmarad még a mezítlábas tarifacsomag. -

.mf

veterán

válasz

Moleman

#68013

üzenetére

Van azért a MÁP+-nak is előnye, ha nem tudod előre, mikor kellhet a pénz - 1 és 3 hónap között előnyben van a PMÁP-pal szemben.

Nálam a MÁK-os rész 45% PEMÁP, 45% PMÁP és 10% MÁP+. Igaz nemsokára jön a fordulójuk, és mivel 2024-ben a nagyja lejár, fordulónapon lehet, hogy 28I-re cserélem a maradéknak is a nagyját, mivel úgy néz ki jövőre halasztom a felújítást, azon az időtávon pedig már jobb a PMÁP. -

#68023

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Találtam egy ilyet, portfolios (Radomos topic) fórumról. 2022.03.24 dátummal:

Beszélgettem tegnap az erstés brókeremmel...

Azt mondta, annyit elárulhat, hogy q4-re a random teljesen beolvad az erstébe.

Elvileg megmarad a mostani csomag, de majd lesznek újak, több szolgáltatással és nekiállnak majd átcsábítani a randomos ügyeleket az erstéhez... hát kíváncsi leszek -

Lex Icon

senior tag

válasz

aujjobba

#68015

üzenetére

Az arányokat érdemes felülvizsgálni, mert a PMÁP az emelkedő kamatával a hozzátartozó kockázattal most jobb hozam/kockázat mutatót ér el. Nálam most PMÁP túlsúly van, mert az 5% alatti kamatsávban lévőket fordulókor átraktam PMÁP-ba. Persze nálam így jött ki, másnál más lehet az időbeli eloszlás.

-

Moleman

addikt

válasz

Lex Icon

#68012

üzenetére

Persze, a semminél MÁP+ is nagyságrendekkel jobb, legalább egyszer vették a fáradságot, hogy berakják. Csak elszomorít, hogy gyakorlatilag 0 erőfeszítéssel át lehetne tenni PMÁP-ba, és látom a környezetemben, hogy nagyon nehezen megy.

Az állam szemszögéből meg jobb is így, kevesebb kamatot kell rá fizetni.![;]](//cdn.rios.hu/dl/s/v1.gif)

#68014 Lex Icon

Ja értem, jogos. -

Moleman

addikt

válasz

Lex Icon

#68009

üzenetére

Érdekes az ábra, kevesebb PMÁP fogyott, mint amennyi MÁP+-t eladtak. Hova tűnt az a 2000 milliárd osztogatás? Vagy az majd csak a Q2 kimutatásban jelenik majd meg? Vagy mindenki PEMÁP-ba rakta, a csökkentett prémium ellenére?

De azért morzsoljunk el egy könnycseppet azért a 6000 milliárdért is, ami még mindig MÁP+-ban senyved.

-

-

Lex Icon

senior tag

válasz

Bugarov

#68002

üzenetére

Bugarov

#68002

üzenetére

Az vonatkozik rá, hogy szinte semmilyen formában nem lehet úgy munka után jövedelmet szerezni, hogy ne kelljen TB járulékot és szochót fizetni. A nyugdíjas (kieg.fogl) esetén van eltérés (csak SZJA). A sok ügyeskedés miatt van ez már régóta. Eltérések legfeljebb a minimum járulék alapok (112,5%,...) esetén lehetnek.

Amin.bér 30% alatti eset a kivétel. -

-

Tényleg csak annyit tudok mondani, hogy nálam ugyanaz a setup, mint nálad: van egy főállásom (lényegtelen, hogy a saját cégemben) 40 órára bejelentve, mellette van EV-m, és még 1 cégem. EV-ben part time KATA, a másik cégben egyáltalán nem vagyok bejelentve. Eddig semmi gondja nem volt ezzel a NAV-nak, a könyvelőm sem talált benne kivetnivalót (fel sem merült benne, hogy a másik cégben is bejelentsen).

Szövegértés?

Szövegértés? Rajtad kívül itt senki nem beszélt vevők átveréséről! Ember, neked a "szövegértésed" konvergál a nullához!

Rajtad kívül itt senki nem beszélt vevők átveréséről! Ember, neked a "szövegértésed" konvergál a nullához!

Már régóta terveztem randomon számlát nyitni, de a legutóbbi hasonló hír végül tényleg rászántam magam, hogy meg is nyissam.

Már régóta terveztem randomon számlát nyitni, de a legutóbbi hasonló hír végül tényleg rászántam magam, hogy meg is nyissam.

Másrészt ne azt nézd, mit nem értél még el (tőzsdei arány), hanem azt, hogy az ország lakóinak többségénél már többet tettél az anyagi biztonságodért és jobban is hoz a pénzed, mint a többségnek (bankszámla).

Másrészt ne azt nézd, mit nem értél még el (tőzsdei arány), hanem azt, hogy az ország lakóinak többségénél már többet tettél az anyagi biztonságodért és jobban is hoz a pénzed, mint a többségnek (bankszámla).

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Star Trek

- Miért álltak az oldalak egy hétig, mi történt?

- Realme GT 2 Pro - papírforma

- PROHARDVER! feedback: bugok, problémák, ötletek

- Xiaomi 14T - nem baj, hogy nem Pro

- Haladó fájlrendszerek, de mire jók? Ext4 vs Btrfs vs ZFS vs APFS

- Counter-Strike: Global Offensive (CS:GO) / Counter-Strike 2 (CS2)

- Kezünkben a Honor Magic V5

- Milyen processzort vegyek?

- Milyen notebookot vegyek?

- További aktív témák...

- OHH! Dell Precision 7560 Tervező Vágó Laptop -70% 15,6" i7-11850H 32/1TB NVIDIA A3000 6GB FHD

- Ohh Lenovo ThinkPad P15 G2 Tervező Vágó Laptop -75% 15,6" i5-11500H 32/1TB RTX A2000 4GB /1 Millió/

- LÉZEREZÉS! külföldi billentyűzet magyarra kb. 20-30p alatt!

- Lian Li HydroShift 360 LCD /3x120mm RGB FAN/ HSLCD36RB (593933)

- Lian Li Hydroshift 360 LCD /FANLESS/ HSLCD36NB (593932)

- AKCIÓ! GIGABYTE AORUS ELITE Z790 i7 14700K 64GB DDR5 1TB SSD 7900 XTX 24GB be quiet! SB 802 1000W

- LG 45GS95QE - 45" Ívelt OLED / 2K WQHD / 240Hz 0.03ms / NVIDIA G-Sync / FreeSync Premium / HDMI 2.1

- Windows, Office licencek kedvező áron, egyenesen a Microsoft-tól - Automata kézbesítés utalással is!

- Bomba ár! HP 255 G7 - AMD A4 I 4GB I 128SSD I HDMI I 15,6" FHD I Radeon I HDMI I W11 I Cam I Gari!

- Újra Akcióban!!! Ducky One 2 Mini és SF billentyűzetek a bolti ár töredékéért! Számla+Gari