Hirdetés

- Dedikált NPU-t tervezne az AMD?

- És akkor egy fejlesztőstúdió rájött, hogy vissza is élhetne a felskálázással

- Száguld a Meta és a Microsoft, 500 milliárd dollárral lőttek ki az AI-részvények

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Kínai kézbe kerül a MediaMarkt áruházak tulajdonosa

- Bluetooth hangszórók

- Milyen notebookot vegyek?

- AMD Navi Radeon™ RX 9xxx sorozat

- NVIDIA GeForce RTX 5070 / 5070 Ti (GB205 / 203)

- HiFi műszaki szemmel - sztereó hangrendszerek

- Sony MILC fényképezőgépcsalád

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Milyen alaplapot vegyek?

- Vezeték nélküli fülhallgatók

- Egér probléma

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

nort_on

senior tag

Ott talán nagyobb biztonságban van, ha lehet ilyet mondani, mert ott válogatott, minőségibb projekteket vesznek be. DEX-en meg magadnak kukázod ki őket, és lehet mellényúlás.

Hard wallet-et nem tudom, én csak MetaMask-on keresztül vagyok, meg régebben Trust Wallet-et használtam, Crypto Trade topikban biztos tudnak ezzel kapcsolatban segíteni.

-

KMT

addikt

válasz

nort_on

#55089

üzenetére

nort_on

#55089

üzenetére

A nem DEX váltókon van kockázata ezeknek? Azon kívül, hogy váltón van a coin, nem saját tárcában.

Hardveres tárcán keresztül megoldható valahogy?#55085 Oppenheimer:

Stabilcoin-ról van szó. Azért az nem rossz kiülni az eséseket, vagy úgy "kiszállni", hogy nem akarod fiat pénzre váltani, hogy mondjuk ne legyen leadózandó. Pl aki mostanában realizált profitot, de megvárná a beígért adócsökkentést, logikus addig stabilcoin-nal stake-elni. -

#55094

Elemental

addikt

PredatorZoli

#55090

Elemental

addikt

PredatorZoli

#55090

Elemental

addikt

válasz

PredatorZoli

#55090

üzenetére

PredatorZoli

#55090

üzenetére

Köszi!

Közben beszélgetés után kaptam nyugdíjbiztosítási ajánlatot a nyugdíjmáskéntes csajtól. Évi 360k befizetés, 3% értékkövetés, nettó 5% átlagos hozam évente.

-

#55093

PredatorZoli

Topikgazda

VirsLee

#55076

PredatorZoli

Topikgazda

VirsLee

#55076

PredatorZoli

Topikgazda

válasz

VirsLee

#55076

üzenetére

VirsLee

#55076

üzenetére

Ez az állítás azért nagyon grízes. Számos tanulmány vizsgálta már, hogy a múltbéli tapasztalatok alapján mire lehet számítani olyankor, amikor ATH van. A helyzet az, hogy az időnek a többségében vagy ATH van vagy ahoz közeli. Ha ezt vennénk alapul, akkor nagyjából szinte sose lett volna érdemes beszállni. Az ATH nem jó indikátora korrekciónak, a legjobb hatékonysága pedig a lumpslum investingnek és a folyamatos befektetésnek van, nem a piaci időzítésnek.

10 éves táv egyébként kellően hosszú, pláne ha nem egy összegben azonnal fog megtörténni a kivonás sem. -

#55092

PredatorZoli

Topikgazda

VirsLee

#55091

PredatorZoli

Topikgazda

válasz

VirsLee

#55091

üzenetére

Mondjuk azért a felgyűlt pénzt nyeszen a legjobb etf-be tenni, az meg nem olyan sok helyen elérhető. És ha már a havonta befizethetett pénzt évente 1x át akarod tolni abba, akkor már nem mind1.

Nyesznél akár aktív, akár passzív a stratégia, kardinális kérdés az elérhető termékek köre. Ez ugye eleve elég szűk, ha az a szűk réteg pont hiányik akkor elég csúnya a sztori. -

#55091

VirsLee

őstag

PredatorZoli

#55090

VirsLee

őstag

PredatorZoli

#55090

VirsLee

őstag

válasz

PredatorZoli

#55090

üzenetére

Na igen, de azt lássuk be, hogy aki egy NYESZ számlán akar állampapírt és néhány ETF-et venni mondjuk, amin az első befektetés ingyenes, akkor nem igazán lesz árban különbség a szolgáltatók között.

Nem fog aktívan kereskedni, full mindegy mennyiért tud a NY-i tőzsdén bármit is venni

-

#55090

PredatorZoli

Topikgazda

Elemental

#55087

PredatorZoli

Topikgazda

válasz

Elemental

#55087

üzenetére

Elemental

#55087

üzenetére

Hogy miért ne ott nyiss? Mert az sz.r, ha nyersen, röviden és tömören akarnék fogalmazni

https://szendreiadam.hu/wp-content/uploads/2019/05/ertekpapirszamla-osszehasonlitas-1536x1056.jpg

Itt van egy összehasonlítási táblázat az egyes szolgáltatók értékpapírszámláiról. Látható, hogy lálluk az egyik legdrágább az egyes piacokon a papírvásárlás, és ezen felül a befalapjaik sem valami patinásak, ha engem kérdezel. (Ádám értékelése szerint például a cib értékpapírszámlája egy 10-es skálán 2-es, vagyis az összes közül a legalacsonyabb)

Jelenleg magyarországon 3+1 szolgáltató van, akinél van értelme vagyis szabad értékpapír számlát nyitni. Random capital, Erste, KBC equitas illetve magyar államkincstár, de utóbbinál csak állampapírt lehet tartani.

A pénz átjuttatása megoldható ingyenesen bármelyikhez, például revolutra juttatva a pénzt kártyás fizetéssel, majd onnan utalva.

Ha nem veszed a fáradtságok hogy nyiss a fentiek egyikénél akkor hosszú távon csúnyán rácseszel és akkor finoman fogalmaztam. Ez egy buta magyar mentalitás hogy azért nyitok ott mert már úgyis ott van a számlám, ezt nagyon ki kell nőni. Pont ezt használják ki hogy meglopjanak.

Igen, tudsz dolgokat vásárolni nyeszre havonta, akár automatikusan is. Az állampapírnak van lejárata, 5 év, így lejáratkor újra be kell fektetni a pénzt. Teljesen automatizálható a havi befektetés ha pl Erstés befektetési alapot veszel, ekkor egy állandó utalással és a benne levő megfelelő közleménnyel meg tudod adni mit vegyenek neked minden hónapban a pénzedért.

Nyesz esetében az évi max jóváírás 100 ezer. 130 ezer az a nyigdíjbiztosításkra vonatkozik.

Éppen ezért nyeszre évente max 500 ezret éri meg tenni vagyis havi 41667 forintot. Ha ennél többet szeretnél, akkor az ezen felüli maradékot vagy ÖNYP-be lehet tenni, vagy államkincstárnál pl állampapírba. -

nort_on

senior tag

-

#55087

Elemental

addikt

PredatorZoli

#55025

Elemental

addikt

válasz

PredatorZoli

#55025

üzenetére

Mindenkinek köszönöm a választ!

Most ez irányba hajlok, amit írtál, az egyszerűség végett.

A kérdésem, hogy mért ne a CIB-nél nyissak NYESZ-t? Eleve ott van a pénzem, az átvezetés legalább ingyen volna. Gondolom az a tuti, ha a feleségemnek is nyitok egy külön számlát, az adójóváírások végett.

Ha pl nyitok egy NYESZ-t ott működhet ezek szerint, hogy havi x összegért vásárolok, legyen az akár magyar állampapír, vagy bármi, és annak elvileg nincs lejárata, folyamatosan kamatozik?

A CIB honlapján az szerepel, hogy az évi adójóváírás max 100k, úgy tudtam mindenkinek 130k a plafon.

"Akár évente 100 000 forint előtakarékossági támogatásban részesülhet (130 000 forint azok esetében, akik a rájuk irányadó öregségi nyugdíjkorhatárt 2020. január 1. előtt töltötték be)." -

Stanlee

őstag

Szerintem a legtobb nagy es regi cegnel a UX nem igazan fontos. A Randomnak se tartana semmibol egy olyan feluletet kialakitania, ami megkonnyiti a felhasznalo eletet. Tudom, penz, de sokan valoszinuleg a rossz felulet miatt nem hasznaljak.

A binance annyira egyszeru, hogy engem is nagyon gyorsan trade-re sarkall.

-

haly

őstag

Apropo kripto:

Van más is, aki stable coinokba pakolja a pénzét és azokat leköti?

Csomó kripto-tőzsde, bróker kínál ilyen szolgáltatásokat és nem kevés a megtérülési ráta. Pl. dollár alapú stable-coinok általában 7% és afölött fizetnek. Érdekelne, hogy más is pakolt-e már ilyenbe?Ezen kívül egyébként rengeteg más terméket is kínálnak, de nagyon nagy kockázattal jár még kripto világon belül is! (Liquidity pools, staking, etc.)

-

Kobe

veterán

válasz

Lex Icon

#55082

üzenetére

Lex Icon

#55082

üzenetére

Ez igaz, de en pl lattam par kulfoldi nagyobb amcsi bank feluletet is, ok nagy piacra / nagy halakkal is dolgoznak es a legtobbnek megis turosbuktat sem er a "gyari" ertkepapir szamla felulete pl

Itt erosen ervenyesul a startup jelleg is, egy binace rogton a toolt rakta elore, egy barmilyen nagybank meg hiaba akarna agilissa valni, oeokolte a 10-20-30 eves rendszereket es inkabb hagyjuk a fenebe hozzaallas van -

Lex Icon

senior tag

-

Kobe

veterán

válasz

Stanlee

#55078

üzenetére

Stanlee

#55078

üzenetére

Hat igen, szerintem a binace mobilappjanak kene valahol az "industrial basic" nek lennie minden exchangenel, nem egy random vagy tarsai fele cuccnak :)

Jelenleg a 3rd party appok is inkabb erre a szegmensre vannak raallva, pl a 3commas es tarsai, pedig bazi jo/atlathato cuccokat csimalnak ami mindenhol fontos, pl egy megbizasban SL/TP szintek beallitasa + trailimg hozzaadasa

-

Stanlee

őstag

Ma mar olyan szinten vannak a kripto borzek, hogy egyszerubb belepni a kriptok vilagaba es adni-venni, mint reszvennyel kereskedni.

Mo-n olyan arak vannak befszamlara, hogy sokan mar ezert se neznek ra. A kripto app-ek iszonyat egyszeruek, harmat nyomkodsz es vettel-eladtal. Feltoltes kartyaval es mar "kereskedhetsz" is.

Ez kell a fiataloknak, akik nem tudjak, mit kezdjenek a penzukkel. A tozsdere nem akarnak menni, mert az "bonyolult". A kripto meg kiszolgalja az igenyeket. Nagy megtakaritasra nincs penz es ido, de a kriptoba betolnak havonta barmennyit, mert ott latja napi-heti szinten, hogy tortenik a penzevel valami.

A robinhood is azert ennyire nepszeru kint, mert iszonyat egyszeru a hasznalata es olcso is.

A nemet bankom (comdirect) egy NYSE reszvenyvasarlasra kiszamlaz 24-25 eurot. A degiro az mar olcsobb, kb. 1-2 €/tranzakcio, de ott meg mar be van szukitve a valasztek, ezert hasznalom a dragabb comdirectet. Na ez a binance meg coinbase es nem tudom miknek a vilagaban nincs. Olcso a hasznalatuk, es sokaknak ez szamit.

-

SzGee

aktív tag

válasz

VirsLee

#55076

üzenetére

na igen, csak kérdés, hogy ez-e a csúcs? vagy még lesz 50% emelkedés korrekció előtt?

mivel a kivétel sem egyösszegű és pont 10 év múlva esedékes, ezért én is egyértelmen indexkövető ETF-et ajánlok, amikor pedig ki kell belőle venni pénzt, akkor ki kell venni, nincs mese, lehet ez jobb vagy rosszabb árfolyamon is, ugyanúgy leátlagolódik hosszú távon, mint a vétel

én úgy számolok, hogy havonta a teljes összeg 300-ad része gond nélkül kivehető hosszú távon úgy, hogy a tőke nem sérül - kivéve persze egy évtizedes bear piacotui: nyilván 10 év alatt havi 30 ezerből nem lehet normális nyugdjat összegyűjteni

-

#55076

VirsLee

őstag

PredatorZoli

#55074

VirsLee

őstag

válasz

PredatorZoli

#55074

üzenetére

10 éves távra nem szabad a csúcson s&p etf-et venni. Alapvetően ilyen távra (sem) már nem játszik a 100% részvény portfólió.

-

#55074

PredatorZoli

Topikgazda

ivana

#55072

PredatorZoli

Topikgazda

Befalapot tud venni havi 1 forintból is, épp ezért jó, kis összegre is működik.

Ráadásul például az ersténél a nyeszre vett befalapnak nincs vételi és eladási jutaléka. Így még a hosszú távú éves költsége is megspórolható a befalapnak úgy, hogy fél vagy 1 évente eladja az ember a havonta összevásárolt alapot és vesz helyette néhány s&p etf-et. -

#55072

ivana

Ármester

PredatorZoli

#55070

ivana

Ármester

PredatorZoli

#55070

válasz

PredatorZoli

#55070

üzenetére

Nyeszre mit lehet venni havi 30k-ból?

-

#55070

PredatorZoli

Topikgazda

ivana

#55069

-

-

#55068

PredatorZoli

Topikgazda

Mercutio_

#55067

PredatorZoli

Topikgazda

válasz

Mercutio_

#55067

üzenetére

Mercutio_

#55067

üzenetére

Árfolyamban elméletileg ennek pillanatnyi (ugrásszerű) hatása nem szabad hogy legyen. Bár érdekes kérdés hogy az egyes egyedi papírokra egy egy nagyobb százalékú holding eladása okozhat-e anomáliákat, de tételezzük fel hogy se eladás se vétel nem okoz esést/emelkedést, mondván hogy ezek nagy és likvid papírok.

Hosszú távon az árfolyam meg nyilván attól függ, hogy fog menni az amire átcserélik a dolgokat.

Költség szempontjából az éves alapkezelési költségben elvileg bele van kalkulálva hogy nagyobb rebalanszok is vannak, tehát eseti plusz költség nem várható tőle.

Kockázatban akkorát hogy mintha value-ba fektetnél (úgy hogy adsz el growth tech-et és abból a pénzből), az meg véleményes hogy mennyire kockázatos, szerintem annyira nem az

Egyébként a srácok akik aktívak a ucits faktoros fórumon, már jóideje előre jelezték hogy ez a rebalansz meg fog történni, mert ez egy viszonylag jól kikalkulálható dolog az elmúlt fél-1 év mozgásai alapján. Sokan külön erre vártak. A momentum value regime időszakokban is jól szokott menni, nem csak growth-ban, elég univerzális, mert kvázi idomul az aktuális helyzethez. -

#55067

Mercutio_

félisten

PredatorZoli

#55064

Mercutio_

félisten

PredatorZoli

#55064

Mercutio_

félisten

válasz

PredatorZoli

#55064

üzenetére

És ez árfolyamban, költségben, kockázatban milyen változást hoz?

-

Menotti

aktív tag

Sziasztok.

Segítséget szeretnék kérni.

Nagyon jó ismerősnek NN-es unit-linked életbiztosítása van.

Szerintem ennél bármi jobb lehet.

A tények:

Nyugdíj:kb.10 év múlva

Mivel járna a legjobban?: Önyp,esetleg valami lusta portfóliós etf

Egyik szitu:kezdés a nulláról, 30e havi befizetésekkel..

Másik szitu:egyszeri kb.1 milliós egyszeri befizetés + 30e havi befizetésekkel..

Válaszokat előre is köszönöm. -

#55065

nort_on

senior tag

Oppenheimer

#55061

nort_on

senior tag

válasz

Oppenheimer

#55061

üzenetére

Oppenheimer

#55061

üzenetére

Előző héten ment az ekézés, meg a FUD ezerrel, 50%-os zakó, ma meg hirtelen jött egy Goldman Sachs interjú. Érdekes, hogy milyen véletlenek vannak...

-

#55064

PredatorZoli

Topikgazda

Oppenheimer

#55062

PredatorZoli

Topikgazda

válasz

Oppenheimer

#55062

üzenetére

Igen, az összes MSCi indexnek most 27-én lesz a rebalansza ahogy olvasom (magának a fundnak pedig ha jól tudom 31-én van a rebalansza). Mivel ennek ugye több mint háromnegyede USA, ott is hasonló mértékű lesz a turnover, noha lehet hogy egy szösszenettel kevesebb lesz azért ott a rekord 68%-nál, de nem sokkal. Egyébként szerintem nincs ezzel gond.

-

#55062

Oppenheimer

nagyúr

PredatorZoli

#55060

Oppenheimer

nagyúr

PredatorZoli

#55060

Oppenheimer

nagyúr

válasz

PredatorZoli

#55060

üzenetére

Ebben is lesz gigarebalance? Ilyenbol tartok egy kicsit.

-

#55060

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Egy érdekes esemény lesz a héten a faktoros etf-ekkel kapcsolatos témában.

A momentum fundban lesz egy eléggé brutál nagy (állítólag mindenidők egyik legnagyobb mértékű) rebalansz, áttérnek value-ra, megszabadjulnak a tech meg a healthcare javától, helyette sokkal több finance és ipar lesz benne.

Ez is igazából a fordulópontot mutatja a value irányába.

Cikk:

https://www.bloomberg.com/news/articles/2021-05-24/a-16-billion-quant-etf-trade-is-set-for-an-astounding-shakeup?sref=lSuy1ocu -

#55057

Oppenheimer

nagyúr

Oppenheimer

#55056

Oppenheimer

nagyúr

válasz

Oppenheimer

#55056

üzenetére

Tegnap megérte volna ETH-t venni. Megint nem várta meg a dip hogy legyen pénzem. Irány ismét a hold.

-

Peetey91

senior tag

Sziasztok!

Az Elemzésközpont fizetős "Tőzsdetanfolyam" kurzusát valaki elvégezte már, vagy hallott róla, van személyes tapasztala?

Kicsit szeretném tovább bővíteni, elmélyíteni a mostani tudásomat, ez pedig elég jó tematikának tűnik, talán kellően részletes is.

Általában a honlapjukon levő cikkek, írások jók szoktak lenni, vajon ez is hozza a szintet? Ha úgy van, nem is sajnálnám rá a pénzt, lehet jobban járnék mint random könyvekkel, össze-vissza cikkekkel. (Az itt általában ajánlott könyveken már túl vagyok ) -

#55053

nort_on

senior tag

PredatorZoli

#55052

nort_on

senior tag

válasz

PredatorZoli

#55052

üzenetére

-

#55051

Stanlee

őstag

PredatorZoli

#55037

Stanlee

őstag

válasz

PredatorZoli

#55037

üzenetére

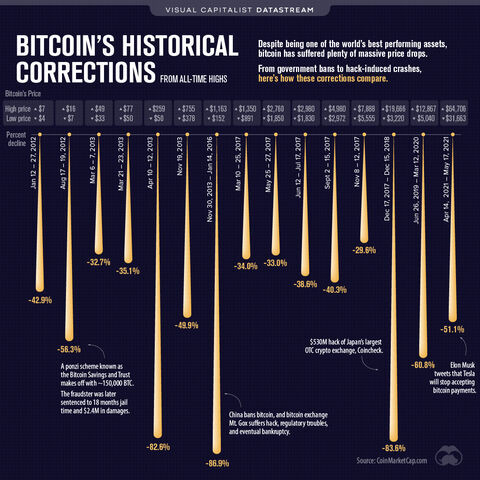

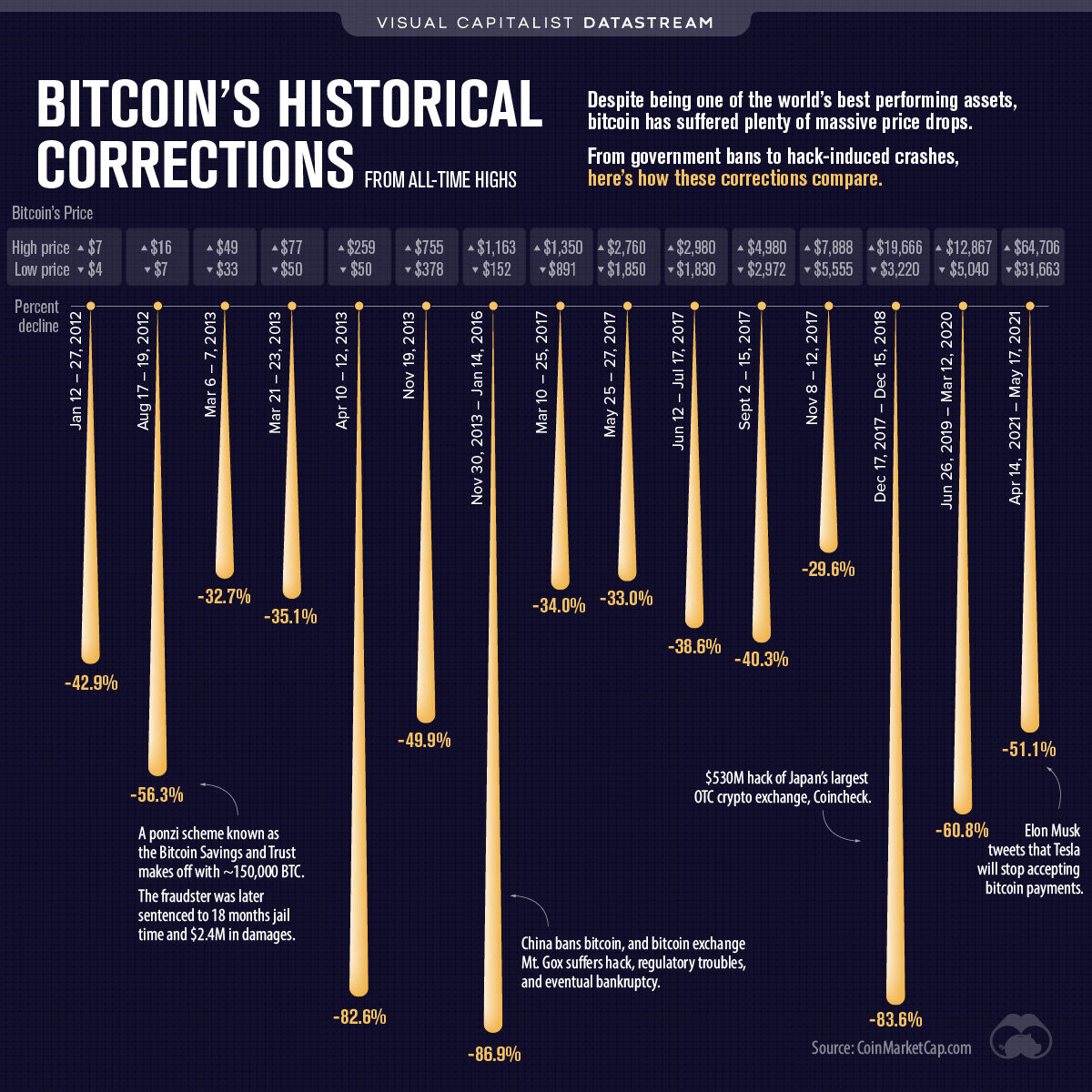

HODL van ezerrel, aki meg most nem mer belevenni, az nyul. Szerintem nem fog ide jonni az, aki felezte a zsetont az ATH-on vett BTC vagy ETH portfoliojaban.

A legnagyobb megdobbenessel kollegaim hallgattam a heten, hogy milliokkal vannak benne, igaz mas "megtakaritasuk" nincs. OMFG...

-

#55050

Sub-S

senior tag

PredatorZoli

#55049

Sub-S

senior tag

PredatorZoli

#55049

Sub-S

senior tag

válasz

PredatorZoli

#55049

üzenetére

Ez csak európai okosság, máshol lesz kereskedés hétfőn ugyanúgy(NYSE, NASDAQ...). Ott majd egy héttel később hétfőn lesz szünnap(Memorial Day).

-

#55048

Oppenheimer

nagyúr

PredatorZoli

#55037

Oppenheimer

nagyúr

válasz

PredatorZoli

#55037

üzenetére

Semmi nem változott, tartom tovább.

De adom hogy jön az apóka aki már ötödjére megmondta hogy a crypto lufi! Hisz most felezett a bitcoin 64-ről 32 ezerre. Oh wait... 😂 -

#55047

Sub-S

senior tag

PredatorZoli

#55044

Sub-S

senior tag

válasz

PredatorZoli

#55044

üzenetére

Hétfői érdekesebb lehet azért mint a keddi.

-

#55046

alex devil

senior tag

aujjobba

#55043

alex devil

senior tag

aujjobba

#55043

-

#55045

nort_on

senior tag

PredatorZoli

#55039

nort_on

senior tag

válasz

PredatorZoli

#55039

üzenetére

Aki kriptóban pakolja a pénzét az tudja, hogy mivel jár ez a történet. Ha nem, akkor most megtanulta.

![;]](//cdn.rios.hu/dl/s/v1.gif)

-

#55043

aujjobba

addikt

alex devil

#55042

aujjobba

addikt

alex devil

#55042

aujjobba

addikt

válasz

alex devil

#55042

üzenetére

alex devil

#55042

üzenetére

De ha mostanában indítottad, vagy péntek késő délután, akkor valószínűleg kedd reggel lesz abból.

#55037 Vadász:

Nekem kezd tetszeni, nincs még kriptom (kivéve az a 0.0036 XMR amit magamnak bányásztam), de a végén lehet beleugrok ETH-ba buy&HODL alapon, aztán nézem ahogy lenullázódik. -

#55041

Sub-S

senior tag

PredatorZoli

#55037

Sub-S

senior tag

válasz

PredatorZoli

#55037

üzenetére

Ezért kellemetlen olyannal játszani sima tőzsdéről amivel az ember tehetetlen kereskedési időn kívül mert ha akkor jön az összeomlás akkor csak a pislogás marad és az ima.

Az meg azért a templomban picit többet ér. -

#55040

kovisoft

őstag

alex devil

#55036

kovisoft

őstag

alex devil

#55036

kovisoft

őstag

válasz

alex devil

#55036

üzenetére

Nekem múltkor másnap reggelre érkezett meg.

-

#55038

nort_on

senior tag

PredatorZoli

#55037

nort_on

senior tag

válasz

PredatorZoli

#55037

üzenetére

Khm, csak nem azon gondolkozol, hogy beszállj?

-

#55037

PredatorZoli

Topikgazda

PredatorZoli

Topikgazda

Egyébként a have fun saying poorosok most hogyan vélekednek a kriptóról? Mert végsősoron ha tuti a buli akkor most érné meg jelzálogot dobni a házra.

Erőteljes emelkedést vártok a közeljövőben vagy masszív pofáraesést? Cuppan lefele szépen ahogy nézem. -

#55036

alex devil

senior tag

alex devil

senior tag

Szevasztok,

Mennyi idő alatt érkezik meg a pénz a folyószámlámra máp+ visszaváltása után? -

#55035

PredatorZoli

Topikgazda

ivana

#55033

PredatorZoli

Topikgazda

Nem irtál pedig butaságot, mindkét állítás igaz. A végösszeg (azonos hozamot és költséget feltételezve egy nyesz és tbsz esetén) 20%-al fog eltérni. Nyulván minél hosszabb az időtáv, ez a 20 százalék évesítve (annualized retourn) egyre kevesebb. De attól végösszegben meg lesz a 20% diferencia.

-

VirsLee

őstag

Nyilván egy erősen leegyszerűsített számítás, de csak azt szerettem volna szemléltetni, hogy ha nagyon sok van még hátra, akkor igazából semmi jelentősége annak a +20%-nak. Ellenben, ha csak 10 év van mondjuk hátra, vagy 5 év, akkor jelentős lehet, de még itt is csak a befizetéshez képest, hisz ha van bent már 30 milliód, akkor az, hogy kapsz rá 100k-t, nem fog igazából semmit számítani, hisz 6% éves hozam is 1.8m lesz, nem 100k

Ezért is érdemes, néhány esetet leszámítva, a vége felé beugrani a kötött konstrukciókba. -

VirsLee

őstag

válasz

Elemental

#55024

üzenetére

A költségek miatt ÖNYP-t csak akkor érdemes nyitni, ha

1. a munkáltatód hozzájárul, így némi ingyen pénzhez jutsz

2. viszonylag közel már a nyugdíj <15 év, mert itt már érdemi hatása van az adójóváírásnakMost van még 22-23 évetek. Szóval érdemes még valamennyi kockázatot bevállalni.

Adójóváírásos konstrukciók esetén az éves befizetésre kapsz 20%-ot. Nyugdíjbiztosítással nem is érdemes számolni, olyan magasak a költségek. ÖNYP esetén még szintén lehet horror költség, szóval nézzük a NYESZ-t. Itt a költség már jó, ellenben korlátozott az elérhető (alacsony költségű) papír. Egy ETF költsége lehet kimondottan alacsony is, olyan 0.07-0.4% nagyon sokat találni. Ezzel szemben az aktívan kezelt befjegyek éves költsége lehet akár 2-3% is.

Amikor megkapod a 20% adójóvírást, az elsőre jól mutat a számlán, hisz 500k-ból lett 600k, de igazából a 20% 23 éves távon már csak évi 0.87% különbség, ami arra sem elég, hogy az esetleg drágább eszközeid költségét fedezze. Elég érdemes inkább az utolsó 10-15 évben erre fókuszálni.

Amennyiben nem szeretnél semmi árfolyamhoz kapcsolódó kockázatot vállalni, akkor nyiss egy NYESZ-t és vedd rá MÁP+ és PMÁP 5 évest vegyesen éves 500k értékben.

Egyéb esetben a helyedben 7-8 éven keresztül TBSZ-en vásárolnék ETF-eket + mellé valamennyi állampapírt. Fontos megjegyezni, hogy 15 éve is nagyon rossz üzlet volt állampapírt venni, és most közel állunk ahhoz, hogy megint rossz üzlet legyen ez. A kamatprémium mértéke 3.5-4%-ról már lecsökkent 1.4%-ra. Szóval maximum annyira jó már most is csak az állampapír, hogy talán lassabban inflálódik a pénzed. Érdemi hozam nem igazán van. Manapság inkább megszokásból veszik az emberek, plusz azért mert kis eséllyel veszítesz tőkét :)

Amit fel kell hoznunk még a kötött konstrukciók mellett ellenérvként, hogy

- van egy felső limit, amennyit érdemes betenni (NYESZ 500k/év, ÖNYP: 750k/év, biztosítás 0 azaz NULLA forint / év)

- ha 60 évesen elveszíted a munkád és nincs egyéb megtakarításod, csak ilyenek, akkor lehet, hogy 5 éven keresztül azt fogod nézni, hogy ott van a számládon 30 millió forint, Te pedig nem, vagy nagyon nehezen, feleslegesen plusz adót fizetve férsz csak hozzá, egyébként pedig tolhatod a csirkefarhátat éveken keresztül

- "az úr adta, az úr elvette": azaz bármikor előnytelen módon változhatnak a feltételei, ahogy az ÖNYP esetén már volt is rá példa (30%->20% jóváírás), szóvalEzek alapján remélem lesz néhány kérdésed és azon a vonalon tudunk már konkrétabban segíteni.

-

aujjobba

addikt

válasz

bandus

#55028

üzenetére

bandus

#55028

üzenetére

A CFD igény alapján nekem nem a buy&hold ugrik be elsőnek

Inkább ezek a figyelmeztetések a CFD-vel foglalkozó szolgáltatók weboldalán:

‘Ennél a szolgáltatónál a lakossági befektetői számlák 72%- án veszteség keletkezik a CFD-kereskedés során.’Nem is teljesen értem, hogy kezdők miért éppen az ilyen szerencsejátékokba akarnak rögtön fejest ugrani.

-

#55026

mgoogyi

Topikgazda

PredatorZoli

#55022

mgoogyi

Topikgazda

PredatorZoli

#55022

mgoogyi

Topikgazda

válasz

PredatorZoli

#55022

üzenetére

Nem arra értem. Tisztában vannak, hogy a nagy jutalékú cuccból tudnak megélni. Arra értem, hogy a pontos költségszerkezetét nem ismerik annak, amit ajánlanak.

-

#55025

PredatorZoli

Topikgazda

Elemental

#55024

PredatorZoli

Topikgazda

válasz

Elemental

#55024

üzenetére

Én igazából nektek azt javasolnám, hogy nyiss egy Erstés értékpapírszámlát, azon egy NYESz-t, és állítsatok be egy állandó utalást havi 41667 Ft-al úgy, hogy ezáltal Erste futures befalapkat automatikusan vásároltok rajta. (gyakorlatilag az állandó utalás közleményébe kell beírni a csomag kódját, például EP02 egy globál csomagnál)

Szerintem ti nem akartok vele foglalkozni túlontúl sokat, és szerintem ez a nyugdíjpénztárnál jobb lesz.

Célszerű lehet egy globál mix csomagot választani, ezzel lesz benne egy élhető arányú részvény kötvény arány amivel hozam is várható vele (EP02 vagy hasonló). -

Elemental

addikt

válasz

VirsLee

#55023

üzenetére

Ismét köszönöm mindenkinek a válaszokat!

43, 42 év.

Elfogadható, ha nem férek hozzá nyugdíjig, így is terveztem.

Gondolom 65 évesen megyünk nyugdíjba, ha addig nem tolják még feljebb.

Fizetünk SZJA-t mindketten, tudunk jóváírást igénybe venni.

Nincs semmi ilyesmi, a CIB-nél van egy sima lakossági számlám. -

VirsLee

őstag

válasz

Elemental

#55017

üzenetére

Fussunk neki újra.

- Pontosan hány évesek vagytok?

- Elfogadható olyan megtakarítási forma ahol nyugdíjig nehéz hozzáférni a pénzhez?

- Várhatóan hány évesen tudtok hivatalosan nyugdíjba menni?

- Fizettek SZJA-t? Jogosult vagy adójóváírást igénybe venni?

- Van értékpapír számlád / önkéntes nyugdíjpénztári számlád / államkincstári számlád?

- Melyik banknál vezetitek a számlátokat?Ha ezekre válaszolsz, akkor spórolunk neked néhány millát gyorsan. Csak szólok, hogy azon a fostalicska oldalon azért ingyenes a "tanácsadás", mert pl. Egy havi 50k-s nyugdíjbiztosítás esetén szerződéskötés után rögtön kapja a 700k-t a "tanácsadó". Ezt persze később tőled vonják le

-

mgoogyi

Topikgazda

válasz

Elemental

#55017

üzenetére

Főoldalukról:

"

Krasznai Linda

Tanácsadó

Közgazdász végzettség, ~10 éve szakértő a lakossági piacon, elsősorban megtakarítási és befektetési területeken.

"

3 éve még a grantisnál volt (grantis/nyugdijbiztositas.com), akkoriban beszéltem pár "ingyenes" tanácsadóval, következetesen mindegyiktől több nyugbizt ajánlatot kaptam, mint számomra ideális lehetőségek. Lindánál rákérdeztem, miután elmondta a szerinte fontos dolgokat, hogy pontosan hol milyen költségeket vonnak le egy konkrét általa ajánlott nyugbiztnél, és mondta, hogy kérdezzem meg a kalkulátorukat író srácot..

Én inkább azt láttam, hogy általában ők maguk sem ismerik azt, amit árulnak és valamiért nagy jutalékú konstrukciókat ajánlanak.

Valójában nincs olyan, hogy ingyenes tanácsadás. -

Elemental

addikt

Nagyon köszönöm srácok az észrevételeket!

Megadtam az elérhetőségeimet a nyugdíjmásképpen oldalán, megnézem miket ajánlanak.

-

válasz

Boost3er

#54999

üzenetére

Boost3er

#54999

üzenetére

Az önyp nem rossz konstrukció szerintem, nekem is van bár minimális pénz rakok bele, de majd később tervezem növelni. A nyesz valamivel jobb, de kicsit macera, meg rendes etfet nem nagyon tudsz venni, olyanom is van. Persze a TBSZ-re jóval több pénzt rakok (kb. 15-ször).

Ami fontos az önyp-ről:

- A nagy kötvény arányú portfóliók nem szerencsések, hiába ajánlja idősebbeknek

- 10 év után fel lehet venni a hozamot adómentesen. Azt mindenképpen fel kell venni és max. befizeted újra vagy mehet nyeszre. Ezzel növelheted az állami támogatást. Utána meg 3 évente felveszed a hozamot és megint ugyan ezt játszod.bandus: ha az önyp-t állomasítják akkor valószínűleg a tbsz-t is

-

Pá

addikt

-

-

mgoogyi

Topikgazda

válasz

123xyz

#54988

üzenetére

123xyz

#54988

üzenetére

Próbálom minél rövidebben:

Bárhova is fektetsz be, hosszútávon a részvények miatt lesz érdemi hozamod.

Akár etf-ről, befektetési alapról vagy biztosítós eszközalapról beszélünk, valamilyen részvénypiacra fognak befektetni, pl. USA és kb annak a részvénypiacnak a hozamát kapják.

Emiatt a bruttó hozama kb mindegyiknek ugyanaz lesz. A valós nettó hozam meg a bruttó hozam - költségek.

Egy etf költsége 0 - 0.5% között mozog / év.

Egy befalap 1.5%-2% között van.

Egy nyugdíjbiztosításos eszközalap meg 2% és 4% között van.

Ha neked 30 év alatt évi 6% nettó hozam összejön egy átlagos 3% TKM-es nyugbizttel, akkor etf-fel 9%-hoz közeli lesz az éves hozamod.

Csinálj egy excelt és hasonlítsd össze a kettőt, egészen brutális különbség fog kijönni. -

#55011

nort_on

senior tag

PredatorZoli

#55009

nort_on

senior tag

válasz

PredatorZoli

#55009

üzenetére

+1

-

-

#55009

PredatorZoli

Topikgazda

KMT

#55008

PredatorZoli

Topikgazda

Attól, függ, hogy mihez képest nézzük. Természetesen benne van. Én mégis azt gondolom, hogy az a racionális és jó döntés, ami a mai ismereteink szerint a legjobb eséllyel hoz számunkra megfelelő eredményt.

Mert van ugye jó és rossz döntés, de a csavar a dologban, hogy a jó és a rossz döntésnek egyaránt lehet pozitív és negatív kimenetele. De a jó döntésnek valamivel nagyobb eséllyel lesz pozitív mint amennyi a rossznak. Bárhogy is, a jövőbe nem látunk, de szerintem fontos, hogy a döntéseit az ember utólagosan reálisan értékelje nem csak azt nézve, hogy mi lett a kimenetele, hanem hogy az akkori információk alapján az racionális döntés volt-e. -

#55008

KMT

addikt

PredatorZoli

#54993

KMT

addikt

válasz

PredatorZoli

#54993

üzenetére

Ez jó, de tegyük hozzá, hogy évtizedes távon azért benne van, hogy nem lesznek ennyire előnyösek az állampapírok.

-

#55006

Mercutio_

félisten

PredatorZoli

#55005

Mercutio_

félisten

válasz

PredatorZoli

#55005

üzenetére

A jelenlegi árfolyamok mellett is az S&P500 a legjobb döntés, vagy NYESZ-re szűkebb a vásárolható etf-ek köre mint tbsz-nél?

-

#55005

PredatorZoli

Topikgazda

Boost3er

#54999

PredatorZoli

Topikgazda

válasz

Boost3er

#54999

üzenetére

Neked 30 évesen TBSZ-re ETF nagyon tömören és röviden.

Szülőknek igazából így nagyobb havi összeggel az önyp nem annyíra rossz, lehetne rosszabb is. Van persze ennél valamivel jobb megoldás, de azzal már foglalkozni kellene egy kicsit minden hónapban, az már nem csak annyi hogy állandó utalás be van nyomva.

Így tehát ha egy kis plusszért cifráznák, akkor NYESZ számlát érheti meg nyitni, és ott vagy hagyományos befektetési alapot vásárolni (ezt még több banknál akár állandó utalással is meg lehet valósítani, így például az ersténél biztos), vagy még jobb, ha 3 havonta vásárolni S&P500-as ETF-et. Ezzel annyi a nehézség, hogy darabja 120 ezer, és nem lehet tört darabot venni, így 3 havonta tudnának venni egyet, meg néha még egyet a maradékokból. -

Dare2Live

félisten

válasz

Elemental

#55001

üzenetére

cibnél az állományi díj ami +költség nem az értékpapír számla.

Nem nagy összeg de akkor is áknál ingyenes.

szerk: akkor lehet értelme cibnél ha ez kell a magnificához. Nekem pl ha lejárnak TBSZek ott kell hagynom 10misit mert különben ugrik a magnifica ami meglátszik hitelkamatnál.

-

Boost3er

tag

válasz

nort_on

#55000

üzenetére

Igen, van adójóváírás. Egyébként pénztár szinten, szerintem a lehető legjobbat választották, de nekem meg így is magasnak tűnt a költség.

jelenleg “közepesen” kockázatos portfolioban vannak, érdemes lenne atrakni őket kockázatos vagy a legkockazatosabba?Másik kérdésemre a választ megkeresem fentebb, köszönöm!

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

- Dell Precision M4700- I7 4. generációs - 16Gb - Nvidia Quadro

- Panasonic Toughbook CF-MX4-1 12.5" Érintős- - Akár 8-10 órás akkuval

- Gyermek okosóra GPS nyomkövetővel, Wonlex CT06PRO-L 4G lila, új

- BH Fitness Prisma M30 futópad kedvező áron, első tulajdonostól

- Weboldal készítés verhetetlen áron! - Vállalkozásoknak, Portfóliónak, Cégeknek

- Bomba ár! Microsoft Surface Pro 5 Wifi - i5-7GEN I 4GB I 128GB SSD I W10 I Cam I Garancia!

- Surface Laptop 4 Touch 13.5 Retina Ryzen7 4980U 4.4Ghz 16GB 512GB Radeon RX Vega8 Win11 Pro Garancia

- Új, Garanciális (1-3ÉV) Gamer PC-Számítógép, néve szóló számlával! I5 14400F / RTX 5060 / 32GB DDR5

- Telefon felvásárlás!! iPhone 12 Mini/iPhone 12/iPhone 12 Pro/iPhone 12 Pro Max

- Telefon felvásárlás!! Samsung Galaxy A13/Samsung Galaxy A33/Samsung Galaxy A53

Állásajánlatok

Cég: FOTC

Város: Budapest