- Az NVIDIA szerint a partnereik prémium AI PC-ket kínálnak

- Két Zen 5-ös dizájnjának mintáit is szállítja már az AMD

- A Colorful "fagyosan kompakt" alkatrészekkel megy elébe a nyárnak

- A Keychron ismét egy űr betöltését vállalta magára az egerek szegmensében

- Az átlagnál vaskosabb ventilátorok kandikáltak ki a Corsair vitorlája mögül

- Milyen billentyűzetet vegyek?

- NVIDIA GeForce RTX 4080 /4080S / 4090 (AD103 / 102)

- Fujifilm X

- OLED TV topic

- NVIDIA GeForce RTX 3080 / 3090 / Ti (GA102)

- Bambu Lab X1/X1C, P1P-P1S és A1 mini tulajok

- Raspberry Pi

- AMD vs. INTEL vs. NVIDIA

- Modern monitorokra köthető 3dfx Voodoo kártya a fészerből

- iPad topik

Hirdetés

-

Premier előzetest kapott a V Rising

gp Napokon belül befut a teljes PC-s kiadás, az év során pedig megkapjuk a PlayStation 5 változatot.

-

A legtöbb amerikai szerint a TikTok egy őket befolyásoló eszköz

it Egy felmérés szerint a legtöbb amerikai osztja azon véleményt, hogy a TikTok egy őket befolyásoló eszköz.

-

Egyre közelebb a Poco F6 startja

ma Újabb ár/érték csatát nyerhet a Xiaomi almárka.

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

axioma

veterán

válasz

VirsLee

#28146

üzenetére

VirsLee

#28146

üzenetére

Ne irj hulyesegeket. A kedvezmenyezett (ha nincs megjelolve, a szerzodo) nem erdemes hogy egy szerzodesnel tobben legyen, mert csak egyre kapja meg az alltam-ot. Pont az a lenyeg, hogy a szerzodo az felnott, a gyerek lehet kedv.-tt, es a felhasznalo meg lehet neki kozeli hozzatartozoja, aki megint a felnott.

Szerk. sorban mentem, de akkor mar legyen itt mind a harom "szerepkor". Meg a negyedik az engedmenyezes, ami meg a banke, ha kombinalt termekrol van szo - nem tulajdona, de megakadalyozhat minden valtoztatast, es kapcsolt termekkel adodo problemak eseten kartalanithatja magat belole.

[ Szerkesztve ]

-

NoiZz

tag

válasz

VirsLee

#28199

üzenetére

500k és 1millió között gondoltam, az a terv hogy veszek 3-4 fajtát, 1-2 mérsékelt kockázatút és 1-2 közepes

mennyire életképes így? van értelme vagy az egyéb költségek elvinnének minden hozamot?

másik problémám hogy 1-2 havonta növelném a befektetést, ez mennyivel emelné a költségeimet?[ Szerkesztve ]

-

axioma

veterán

válasz

VirsLee

#28275

üzenetére

A fundamenta NEM kotelezettseg. Pont ez a kulonbseg a hitelekhez kepest. [A funda a megtak. utani lakaskolcsont nagyon magas, 97% folotti problema nelkuli - nulla megcsuszas - statisztikaval viszi. Azert mert azok kapjak meg, akiknek mar ott a _nem_kotelezo_ megtakaritasi idoszakban a bizonyitek, hogy akkor is tudtak es akartak fizetni.]

Persze mindenki azt csinal amit akar, de azt az allitast legy szives ne terjeszd, hogy a megtak. szakban a funda kotelezo volna. -

axioma

veterán

válasz

VirsLee

#28277

üzenetére

Szeretnem eloszor is jelezni, hogy elegge ismerem a funda aszf-et es az arrol szolo rendeletet. Viszont eleg regota semmi kozom hozzajuk, ugyhogy nem marketingelek, ne abbol az oldalbol probalj belemkotni.

A nemfizetes nem egyenlo szuneteltetes. A megtakaritasi idoszakban sincs _kotelezettseg_ a befizetesre. Van az alltam megkapasanak nyilvan feltetele (friss befiz utan jar, plusz a 3. es 4. negyedeves szabaly), de nem kotelezo kihasznalni. A negativ ebkm csak akkor igaz, ha minimal kozeli a megtakaritas es nem jar ra alltam (20e-nel mar az a netto 1-3% tudja ellensulyozni a nyitasit es a havi dijat).

A lakaskolcson 3.9+1% mindenfele kezdo dij nelkul, fix hitel es ingyen elotorlesztes, azert ez nem annyira rossz. Csak rovidebb futamideju, egy vasarlast akar tobb ltp-vel se biztos hogy ossze lehet hozni (10+M hitel igenyli a 20 evet). Amire te gondolhatsz, az az athidalo hitel, annak nem jok a kondicioi, de ne keverd ide.

En csak azt mondtam, hogy a megtakaritasi hajlandosag _igazoltan_ (a banki hiteleknel, me'g a legendasan szorosszivu bankok) josagi mutatoinal sokkal jobb lakaskolcson-fizetesi mutatokban megmutatkozik, hogy elony es nem hatrany a banknak. Valamint hogy ezt azert tudjak a hitelbiralok is. -

adalbert1

veterán

válasz

VirsLee

#28394

üzenetére

Szerintem az állami támogatás miatt megéri:

"Az éves befizetések 10%-ának megfelelő, de maximum 6.000 forint összegű támogatás is jóváírásra kerül."

Ez magában 10% hozam (igaz, csak a 60k-ra), ennél többet szerintem jelenleg nem érhetsz el. Igaz, én is csak ezt a 60k-t fogom befizetni a támogatás miatt. -

#30495

BÁ Nutrition

addikt

VirsLee

#30494

BÁ Nutrition

addikt

VirsLee

#30494

BÁ Nutrition

addikt

válasz

VirsLee

#30494

üzenetére

kb ezekre gondoltam es meg lehetne ragozni.

a problema ott van h ezek sokaknal fel sem merulnek es kb valami olyasmi van helyette h 10 ev alatt lett egy lakasom ingyen, milyen jol csinaltam[ Szerkesztve ]

youtu.be/KKSQtQqLVdU ill "az a 10 ember ide, aki benne van a "kis" csoportba, többiek meg huzzanak""

-

#95561216

törölt tag

válasz

VirsLee

#30494

üzenetére

10 év alatt, 1m elmegy általános karbantartásra, amit albérletben nem Te fizetsz

Te ebbe mit számolsz bele? 10+ éve vett panelban volt két festés, egy kiégett biztosíték cseréje, meg egy csőtörés, amit fizetett a biztosító. Ezen kívül ablakcsere volt, ami lassan visszahozza az árát, meg a szőnyegpadló helyett parkettázás, ami szintén véleményes, hogy karbantartás vagy értéknövelés-e.

-

#30526

H A M M E R

csendes tag

VirsLee

#30494

H A M M E R

csendes tag

VirsLee

#30494

H A M M E R

csendes tag

válasz

VirsLee

#30494

üzenetére

Olyanokat írsz, hogy komolytalan a számításom, mert nem adtam meg Ft ra pontos adatokat egy 20 milliós ügyletnél, hanem kerekítettem, van benne kb +-1 % szórás. Az illetéket és nagyobb költségeket beleszámoltam a 20 millióba. Egy olyan lakásnál amit ilyen áron adnál ki, nem kell 1 milliós konyhát venni, meg legdrágább hajópadlót, vagy ha ráköltesz ennyit, akkor jóval többért tudod kiadni... A biztosítást meg lazán ki lehet fizettetni az albérlővel rezsiként, sőt bár nem helyes, de sok helyen a felújítási alapot is az albérlő fizeti... Nem akarlak meggyőzni, hogy megéri lakást venni, mindenki maga dönti el hogy hogyan él. Viszont ez a fórum arról szól, hogy mindenki leírhatja ami ő lát. Lehet ez eltérő mert Te másik kerületben, városzban élsz, de azért, nem kell a másik tapasztalatát komolytalannak venni. Én csak jól járok azzal ha Te az albi mellett érvelsz, mert van kiadó lakásom, az ilyen emberek miatt tudom drágán kiadni

-

attiati

veterán

-

attiati

veterán

válasz

VirsLee

#32828

üzenetére

Jó, hát ez így nagyon le van egyszerűsítve.

A politikának nem kellene belefolyni az oktatásba.

El akarja dönteni, hogy mi a hasznos és mi nem.

Főleg akkor, ha ellene van.

Szerintem az oktatás, a művészet, az innováció pont attól működik jól, hogy szabad.Semmelweis egyetemet felturbózzuk, de a kormánykritikus professzorok ott sem jutnak lehetőséghez? Nagy luxus lenne minden második profot elnyomni.

-

Dare2Live

nagyúr

válasz

VirsLee

#32825

üzenetére

"A közgazdász képzésük pedig a 150-be se. IT és business analytics képzésük pedig még a 200-ba se."

Nade bentvolt. 150be és 200ba. Ezen felül pl még egy darab van közgázból MOról TOP500ban. Corvin de messze hátrább.

MO top közgáz, IT és business analytics, szociológus/filozófus/politológus/gender képzését elüldözték. És evvel rengeteg pénzt és tanárt. Bezony ezt pl corvin... is meg fogja érezni, mert CEUs tanárok nem fohnak ott órát adni.és végül a kérdés: Mit nyert evvel MO?

@BÁ Nutrition: Ha oda megyünk majd alaposan utánanézek. Jelenleg amit tudok (két barátom van kint 2+3gyerekkel) az nagyon pozitív. Sztem egyikük se privát suliba jár az ott azért biztos húzós. itt amúgy elég jó pisa. UK jóval OECD átlag felett mi meg jóval alatta.

[ Szerkesztve ]

don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

Stanlee

őstag

válasz

VirsLee

#33161

üzenetére

A 2018-as foglalkoztatottsagi adatra valami forras van? Nem tul sokat mondo szam, mert azt lenne jobb latni, hogy mekkora resze van kozel nyugdijhoz es foldrajzilag milyen az eloszlasa. A 2000-es evek elejen tobbszor volt lehetoseg korai nyugdijazasra, ill. a nyugdijkorhatar is alacsonyabb volt, mint most, tehat a munkaeropiacrol nyugdijazas miatt is sokan kieshetnek, de attol a kecoban ott fognak maradni, megha nem is kell a tobbsegnek akkora, mint amiben lakik.

Bp-en ingatlan szerintem mar nem annyira erdekes, de ha valaki nagyon venni akar, akkor erdemes odafigyelni, hogy mit vesz. Nekem a panellal nincs semmi bajom, de kb. 10 evvel ezelott a panel nagyon nem volt kedvelt vasarlasi celpont, most meg annak is megy felfele az ara, mint raketa.

En szemely szerint a portfoliom egy reszet tartom csak ingatlanban, igaz osszessegeben mar most is nagyobb resze van ingatlanban a megtakaritasaimnak, de ezen csak lassan tudok valtoztatni. A feles penz nagyobbik reszet most mar inkabb osztalekfizeto reszvenyekbe tolom, ill. probalnek hosszu tavra erdekes cegeket talalni, de jo IPO nem tul sok van mostanaban.

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

Dare2Live

nagyúr

válasz

VirsLee

#33161

üzenetére

Itt szerintem egy alapvető hibát vétesz.

2020(2021)tól évi ~150.000fő megy nyugdíjba és ~90.000fő lép be munkaerőpiacra HA senki se megy külföldre.

Akármit bűvészkedik a kormány évente 60.000fő+kivándorlokka kevesebb dolgozó lesz MOon.Ez egy fix sok-sok éven keresztűl jelentkező folyamat - ami a munkaerőpiacot alapvetően meg fogja határozni.

(Természetesen HA beüt vmi nagy válság és 10.000ek kerülnek utcára az mindent borít. De evvel nehéz számolni. Lehet igen, lehet nem. Mindig lehet találni vmit ami miatt igen (most pl BREXIT) meg ami miatt nem (évi ~4%os gazdasági növekedés). De akkármi lesz az évi 60.000fő+ - az fix és sok. )

A lakásár emelkedésre meg évek óta mondják még ingatlanosok is, hogy vége. Az ingatlan árakat ez nem érdekli mennek fel. Szerintem itt is a lehetőségek emelkedése és elsősorban a kereslet/kínálat diktál.

Lehetőségek: Én 2009ben angol+német+mérnök informatikusként 100bruttot kaptam. Nem irom le most mennyit.

De egy pénztáros detto 2009 100brutto. Most 300brutto. Kömüves, villanyszerelő? Akkor semmit max 100bruttot. Most 400nettot! simán.A kereslet/kínálatotra is írnák két dolgot:

-1- Falun/kisvárosban nincs munka, nem minimálbér 130bruttoért nincs hanem még annyiért sem. Nincs szorakozási lehetőség. Még a kocsma is bezárt. Fiatalok mennek jól futó nagyvárosokba. A falu kihal. Nagyobb városokban pedig súlyos hiány van lakásból. Városban Kereslet>Kínálat.

Fiatalok mennek jól futó nagyvárosokba. A falu kihal. Nagyobb városokban pedig súlyos hiány van lakásból. Városban Kereslet>Kínálat.

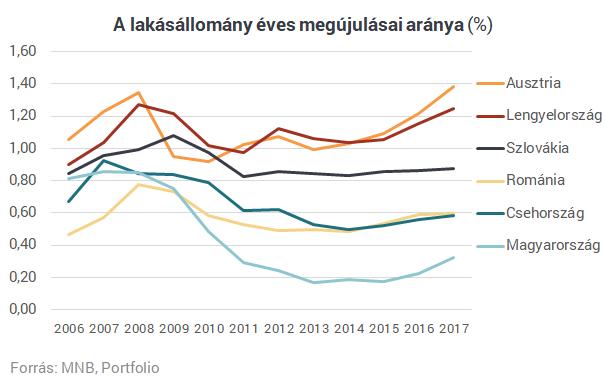

Előrejelzések szerint 2030ra Győr, BP, Székesfehérvár, Kecskemét... lakossága 5-25%al fog nőni. Eközben az ország lakossága 2%al fog csökkenni.-2- Egy grafikonnal:

A rekord lakásépítési boommal is (évi 17.000) is nagyon-nagyon durván kevés lakás épül MOon.don't look up, don't look up, don't look up, don't look up, don't look up, don't look up, don't look up...

-

MuMa012

tag

válasz

VirsLee

#36453

üzenetére

Pusztán azért, mert apám látta az elmondásaim alapján, hogy hatékonyabb hozamokat érek el. Pl. lakástakarékot nyitottam még amíg megérte állami támogatással, lejártára ütemezve magasabb kamatú állampapírral támogattam meg, hogy legyen mihez nyúlni ha az nem lenne majd elég; illetve amíg 260 körül volt pár éve a dollár akkor átváltottam a megtakarításom egy részét és ingatlanos alapba helyeztem, ami azóta a 3,5%-os évi növekedés mellett ugyebár most az árfolyammal is nőtt. Ő úgy értelmezte, hogy az általa csak ismert egyetlen befektetési forma (állampapír + esetleg lakáskiadás) mellett én többet ismerek és, hogy figyelem folyamatosan az alakulását.

#36460) vnorbi Pontosan, egy ex takarékszövetkezetből egy másik bankba viszem át az összeget.

Valaki kérdezte azt, hogy hogyan diverzifikálnám. 15%-át tenném részvényalapokba (oroszosba vagy ázsiaiba, akár fele-fele arányban is), 25%-át tenném ingatlanos alapba (a Raiffeisenesek szimpatikusak) a maradékot pedig PMÁP-ba 5 évre fektetném vagy garázst vennék belőle és kiadnám. (Két hónapot várok a lekötésével) (Megyei jogú városban, s elsősorban paneles lakóövezetben gondolkozom) -

Lex Icon

senior tag

válasz

VirsLee

#36497

üzenetére

Ahogy az se mindegy, hogy a jövedelmedből mennyi mást fizetsz ki, azaz mennyi marad belőle a hitelre.

De amúgy az eredeti felvetés nagyon nem ez volt, hanem, hogy a lombard hitelezett MÁP+ csak a gazdagoknak elérhető.

A jelzáloghitel se sokat segít ezen, mert ha a teljes futamidőre fix kamatot akar a delikvens, akkor a kamat olyan mértékű lesz, ami mellett már nagyobb a kockázat, mint az a pár tized % haszon. Természetesen megint a kisbefektető kategóriában. -

Stanlee

őstag

válasz

VirsLee

#36844

üzenetére

Azt irtam, hogy hosszutavon az erteke novekedhet is.

A PMAP meg tarsai eltunhetnek a piacrol, ha nagyon sokba fog kerulni az allamnak finanszirozni. Ahogy kivezette az also FIDESZ lakastamogatasat is az azt koveto kormany, ugy a magas kamatot fizeto lakossagi papirokat is kivezethetik.

Egy MSCI World vagy S&P500-at koveto ETF is felezheti az erteket, ha jon egy recesszio. Azt latja az ETF-et tarto delikvens es vermerseklettol fuggoen bizonyos veszteseg utan kiugrik belole, a feleseg beallitottsagatol is fugg, lehet, hogy valik tole, mert az ETF-ben tartott vagyon eluszott, nem ok lennenek az elsok akik emiatt valnak. A lakasbol nem szall ki olyan gyorsan, mert ott nem latja a szamlajan, hogy aznap vesztett 1 milliot.

Egyik se jo megoldas, de ha most van neki, ki van adva, kap erte annyit, mintha PMAP-ban tartana a penzt es nincs a zsetonra szuksege, akkor minek adja el?

“Never run after a bus or a stock. Just be patient – the next one will come along for sure.” - André Kostolany

-

bpx

őstag

válasz

VirsLee

#37802

üzenetére

Az RC-t azért is terveztem, mint az előttem író, hogy ne csak egy helyen legyen. A számlát már néhány hete megnyitottam, de majd csak jövőre kezdem használni: 2020-as TBSZ. Ami a KBC-nél van, marad ott, nem viszem át.

Az idei évem a KBC helyett Randomnál kereskedve, a havidíj + jutalék különbség kb. 120k lenne. Az mindenkinek más, hogy ezt az összeget mennyinek érzi. Szerencsére nekem ez egy jó év volt, annyira nem bánom. -

Lex Icon

senior tag

válasz

VirsLee

#37840

üzenetére

Ja, hogy a kezdeti időszakot nézed, amikor a legtöbb cég beruház és piacot szerez, ami kemény pénzekbe kerül, így a bevételüket teljesen visszaforgatják és nem lesz eredményük, amiből így nem kell adóra "pocsékolni". Egy cég állapotát nem a tetszésünk szerint kiválasztott év alapján kell értékelni, hanem folyamatában és nem csak az eredmény számít (sőt), hanem a cég tényleges értékének növekedése (tárgyi eszközök, beruházások, ...)

A RC-nál úgy 2014-től lehet külföldi piacokkal, devizákkal foglalkozni. Pénzügyi területen nem lehet olyan gyorsan fejlődni, ha nincs mögötted nagybank. Megfelelő forgalom és ehhez kapcsolódó engedélyek és szerződések eléréséhez idő kell. Fel kell mutatni valamit.[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

VirsLee

#37840

üzenetére

Meg ugye ez sem igaz: "az elmúlt 6 évben egyszer tudott 1 millió forintot meghaladó eredményt elérni".

Pl. 2017-ben 72 MFt-os eredményük volt. 2018-ban a veszteség mellé jelentős beruházásuk. Egy nem tőzsdén lévő cégnek nincs olyan eredmény és osztalékfizetési kényszere, így könnyebben tud játszani ezzel ha ez az érdeke.[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

VirsLee

#37843

üzenetére

Igazad van, nem "nem igaz", hanem csúsztatás vagy mazsolázgatás, mivel szándékosan olyan időtávot választottál, ami téged igazol.

Tessék a "számok":

2018: -26M

2017: +72,8M

2016: -62,9M

2015: +67e

2014: -12M

2013: -8,6M

Eddig állítottad amit, mert lentebb már több erősebb évük is volt.

2012: +99,7M

2011: +2M

2010: -43M

2009: +29,6M

2008: -754e

És nem 2010-ben alapították a céget.

Egyébként ha az eredményeket eredménytartalékként halmozod, akkor 50M-os pluszban van a cég.

Ez nem egy országos bank több ezer dolgozóval. Itt 18-an dolgoznak és így kezelnek 6 Mrd körüli befektetést.És ne is legyenek akkorák, mert azt az ügyfeleknek kell eltartani.

Azt is írtam, hogy a mérleg szerinti eredmény nem jelent semmit ha nem nézed a mérleg többi tételét is. A tőzsdén is vannak hatalmas cégek, amik évek óta nem termelnek se osztalékot, se eredményt, mégse rohan el senki sikoltozva a félelemtől (pl. Tesla a közelmúltig), pedig ezek többsége már nem mai cég. Pénzügyi szolgáltatási, intézményi területen 10 év az még csecsemőkor, így teljesen normális, ha nem mérleg szerinti eredményt akarnak produkálni, hanem növekvő ügyfélbázist, ami a RC esetében is jól látszik a mérlegből. De a Revolut is ilyen.

És nem, nem vagyok az RC-nek még a rajongója se, mindössze ezt választottam, mint nekem megfelelőt. Inkább te tűnsz konkurenciának, mert olyan adatokat válogatsz ki, amivel le akarod járatni őket.

És én különösen örülök annak, hogy ez a cég nem a zsíros eredményre (osztalékra) hajt, hanem az ügyfeleket is partnernek tekinti, nem úgy mint pl. a KBC, ami előbb akcióval ügyfeleket gyűjt, majd jól megnyomja az árakat. -

Mercutio_

félisten

válasz

VirsLee

#37974

üzenetére

Elolvastam...

Van sok jó ötlet a világban, csak nálunk valahogy kormányzati oldalról ezek implementálása sose a best practice és/vagy a helyi viszonyok figyelembevételével történik.

Itt is azt érzem, hogy a versenyhelyzetet megteremtése helyett a pénztárak ellehetetlenítése és a benne lévő megtakarítások állami irányba csatornázása a cél.

Ha jól rémlik egy ideje a működési költségek és az arra levonható százalékok is vissza lettek vágva + a befektetések X %-a kötelezően állami kötvényekbe fektetendő, itt már túl sok mozgástere egyébként sincs a pénztáraknak

[ Szerkesztve ]

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

vnorbi

aktív tag

válasz

VirsLee

#37922

üzenetére

Én most ott tartok, hogy szerintem azt sem ellenőrzik, hogy a kapott (kiadott) kimutatás formailag helyes-e. Az alábbi két kép 2019. decemberi kiállítású két különböző brókernél vezetett számláról szóló kimutatásból való. A képekre nem vettem fel, de a megelőző magyarázó szövegben az szerepel, hogy "Névérték megjelenítésére csak hitelviszonyt megtestesítő értékpapírok (pl. állampapír) esetében kerül sor".

Ennek megfelelően az ETF-ek soraiban nincs érték a Névérték oszlopban az első brókernél:

Másik brókernél meg ki van töltve a Névérték:

IE00BFNM3G45 mindkét kimutatáson van, az egyiken még tudják, hogy az nem kötvény, a másikon meg már nem. Arról nem is beszélve, hogy az egyik kimutatáson tizedespontot használnak, másikon meg tizedesvesszőt...

-

Lex Icon

senior tag

válasz

VirsLee

#39198

üzenetére

NYESZ: legolcsóbb támogatott lehetőség

Miért lenne ez a legolcsóbb? Törvényileg előírt 2eFt-os díj, ami ugyan nem sok, de pl. RC-nél a TBSZ-ből hiába kell több, ingyenes. Tehát ez szolgáltató függő.

idő előtt megszüntethető

Hogy is van ez pontosan?

Mi van , ha idő előtt fel akarod törni? Pl. 3 vagy 10 év előtt?

Mi van, ha nyugdíjba lépés előtt akarod felvenni?NYESZ-re hogyan tudsz devizát tenni?

3. videó, mert hogy nem én találtam ki ezeket.

[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

VirsLee

#39200

üzenetére

TBSZ-re ha átrakod, akkor az adójóváírás egy részét 120%-kal fizetheted vissza. Ez jelentős költség. TBSZ-re tudsz devizát beutalni pl. Revolut-ról, míg NYESZ esetén váltanod kell a szolgáltató váltási jutalékáért.

NYESZ-ből a kiszállás sokba kerül. Az adójóváírás meg hosszú idő alatt szinte semmivé olvad + a jövőbeli bizonytalansága vagy esetleg adóztatása jelentős rizikó.Persze mindenki oda szórja a pénzét ahova akarja. Szerintem a TBSZ egy sokkal könnyebben kezelhető és kedvezőbb forma, míg a NYESZ-szel meg könnyű megszívni egy kis aprópénzért.

[ Szerkesztve ]

-

Lex Icon

senior tag

válasz

VirsLee

#39202

üzenetére

Mondjuk én rossz példa vagyok, mert nem adózok SZJA szerint. Ahogy sokan mások se, de ez most mindegy, ahogy az is, hogy nem mindenki tudja igénybe venni az adójóváírást.

Devizás befizetés esetén nem az a gond, ha devizában kapod a jövedelmed, hanem az, hogy csak Ft-ban tudsz befizetni és külföldi részvényt vagy ETF-et veszel, akkor át kell váltanod a Ft-ot, ami költségekkel jár.

Magyar osztalék után fizetheted az adót, USA osztalék után meg a 19,5% szochót.

A jogszabályváltozásról meg csak annyit, hogy pont a nyugdíj és az adójóváírás az amivel eddig is csiki-csukiztak.

De mint mondtam, mindenki azt csinál a pénzével amit akar. De miután 3 hozzáértő embertől is az jön le, hogy nem nyerő a TBSZ-szel szemben, engem sose fogsz meggyőzni erről. De ha neked ez jön be, akkor örülj neki és használd!

Az RC-t korábban már megbeszéltük.[ Szerkesztve ]

-

Mercutio_

félisten

válasz

VirsLee

#39202

üzenetére

Csak szólnék, hogy LTP-vel se szívta meg senki

Csak az, aki az alatt a pár nap alatt míg a hir megjelent/rendelet kijött épp nem tudott hosszabbítani/új LTP-t kötni

plusz MANYUP esetében is mindenki megkapta a kötelezőn felüli saját vagy munkáltatójának befizetéseit hozammal, valamint a TB-be szánt pénz reálhozamát.

Ezt a MANYUP bullshit*-et nem kellene

* a hozam+egyéni befizetésért cserébe lenyúlták a pénzüket amit 5 év alatt eltapsoltak

![;]](//cdn.rios.hu/dl/s/v1.gif)

[ Szerkesztve ]

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

Mercutio_

félisten

válasz

VirsLee

#39237

üzenetére

Miért bullshit:

Mert aki maradt az ugyanúgy jogosult a teljes állami nyugdíjra + megmaradt a teljes MANYUP pénze is.

A célt, amire hivatkozva beszántották a linkelt cikkből jól láthatóan nem érték el. (szvsz nem is volt valós cél)

A vállalásokat (pl. egyéni számla) nem tartották be

A költségeket pedig - ahogy pl. EP/Önsegélyező pénztáraknál tették - a jogszabályi háttérrel is rendezni lehetett volna, de ez sem volt cél.A "mennyire volt a te pénzed" mantrát most hagyjuk, az már többször lefutott, ne kezdjük újra

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

Mercutio_

félisten

válasz

VirsLee

#39243

üzenetére

Úgy nehéz, ha te döntöd el mi "szakmai alap"

Onnan indult a dolog, hogy szerinted "nem szívta meg senki", én meg konkrétan leírtam, hogy a visszalépők rosszabbul jártak végül mint akik maradtak.

Vagy ezt mivel tudod cáfolni?

Az, hogy az addigi rendszer mennyire volt fenntartható, milyen egyéb megoldások lehettek volna, hogyan lehetett volna öngondoskodásra szoktatni a lakosságot, nem képezi jelen thread témáját

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

Mercutio_

félisten

válasz

VirsLee

#39312

üzenetére

Az a résznyugdíj egész pontosan 75% - a a majdani ki tudja mekkora állami nyugdijnak.

Ezt viszont amikor dönteni kellett nem tudták a 'zemberek, sőt ment ugye a riogatás, hogy aki marad kiírja magát az állami rendszerből.Innentől az az állításod nem lehet igaz, hogy senki nem járt rossz(abb)ül...

Eladó/Cserélhető: GERE Kopar faládák, ÓRA:Orient Bambino II Bigsize, FANTASY könyvek, Garis keskeny MOSOGATÓGÉP, könyvespolcok, MOSÓGÉP

-

Bling95

őstag

válasz

VirsLee

#39668

üzenetére

Az adózás részével tisztában vagyok, ezt alapvetően vállalnám (részben duplán adózva ugye

).Elkapkodni biztosan nem fogom, van még rá 8 évem kitalálni. A nyugdíjcéllal sincsen problémám, csak nem ezt tartom a legelőnyösebbnek. Na mindegy egyelőre akkor nem fizetek be. A többi majd idővel kialakul.

Fiatalok mennek jól futó nagyvárosokba. A falu kihal. Nagyobb városokban pedig súlyos hiány van lakásból. Városban Kereslet>Kínálat.

Fiatalok mennek jól futó nagyvárosokba. A falu kihal. Nagyobb városokban pedig súlyos hiány van lakásból. Városban Kereslet>Kínálat.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

mgoogyi

mgoogyi PredatorZoli

PredatorZoli