Hirdetés

- Dedikált NPU-t tervezne az AMD?

- És akkor egy fejlesztőstúdió rájött, hogy vissza is élhetne a felskálázással

- Száguld a Meta és a Microsoft, 500 milliárd dollárral lőttek ki az AI-részvények

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Kínai kézbe kerül a MediaMarkt áruházak tulajdonosa

- Internet Rádió építése (hardver), és programozása

- Házimozi haladó szinten

- VR topik (Oculus Rift, stb.)

- AMD Ryzen 9 / 7 / 5 9***(X) "Zen 5" (AM5)

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- És akkor egy fejlesztőstúdió rájött, hogy vissza is élhetne a felskálázással

- Milyen széket vegyek?

- Kettő együtt: Radeon RX 9070 és 9070 XT tesztje

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Vezetékes FEJhallgatók

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

#105397

AMD Power

titán

szabi__memo

#105396

AMD Power

titán

szabi__memo

#105396

AMD Power

titán

válasz

szabi__memo

#105396

üzenetére

szabi__memo

#105396

üzenetére

Nem lenne racionális hosszú távon nézve.....

-

#105394

AMD Power

titán

szabi__memo

#105393

AMD Power

titán

válasz

szabi__memo

#105393

üzenetére

Annyira meg nem fogják. 1% nem lehet 5% csinálni....

-

ngaba

aktív tag

válasz

kellareg

#105386

üzenetére

kellareg

#105386

üzenetére

Nem. A PMÁP-nak jelenleg nincs versenytársa hozamban 1.5 éves távon. A kérdés, hogy elriasztja-e a 10 éves futamidő az embert.

Egyébként ahogy esnek le a hozamok, úgy kezd a BMÁP egyre szimpatikusabb lenni. Az a kamatprémium arányaiban egyre többet ér, és mivel mi a Kincstárban aukciós átlaghozam alatt tudunk venni DKJ-t, inkább 1.5-2% az, és csak 3 éves a papír. (És jelen állás szerint nem biztos, hogy olyan gyorsan lemennek a kamatok.) A BUBOR-os papírokat jobbnak gondolom, de a piac is, ezért marha drágák. A hosszú kötvények hozamai meg már tavaly ősszel eléggé beestek, amit nem igazán értek...

-

#105385

erx470

csendes tag

PredatorZoli

#105382

erx470

csendes tag

PredatorZoli

#105382

erx470

csendes tag

válasz

PredatorZoli

#105382

üzenetére

PredatorZoli

#105382

üzenetére

Szia,

lehet, hogy 1-1,5 év után venné ki egy ismerős akkor is a PMÁP-ba vagy a DKJ-ba tegye? BMÁP-al rosszabbul járna?

Köszi.

-

Vesa

veterán

válasz

mobal

#105378

üzenetére

mobal

#105378

üzenetére

DKJ esetén napi árfolyam van, nem az 1% büntető. Ha lejárat előtt adod el, akkor nézd meg az aktuális értékét, mert adott esetben rosszabbul is járhatsz, mintha tartanád lejáratig. Ettől függetlenül azonnal eladható és azonnal kiutalható az összeg a pénzszámláról a bankszámládra.

-

#105383

eldoble

aktív tag

PredatorZoli

#105382

eldoble

aktív tag

PredatorZoli

#105382

eldoble

aktív tag

válasz

PredatorZoli

#105382

üzenetére

Köszi.

-

#105375

Vesa

veterán

PredatorZoli

#105373

Vesa

veterán

válasz

PredatorZoli

#105373

üzenetére

"Az a gond, hogy alapnak veszed, hogy ha valaki vállalkozni kezd, az sikeres lesz és sok pénzt keres vele. "

Dehogy veszem alapnak! Ugyanakkor, az egyetlen igazán életképes módja a kitörésnek és a tényleges, belátható időn belüli meggazdagodásnak. Mikor máskor próbálkozzon ezzel az ember, ha nem fiatalon, amikor még sok az energia és az esetleges bukás után is bőven lábra tud belőle állni? Természetesen, nincs garancia a sikerre, de akkor még mindig ott a jó öreg megtakarítósdi, és én arról beszéltem, hogy nem feltétlen ezzel kell kezdeni! Értem amit az időről írsz, de ezt fogd fel úgy, mint a befektetéseken belül a kockázatvállalási hajlandóságot. Belevágni a több profit reményében, vagy inkább maradni a picivel biztosabb, de kevesebbnél?

Egyébként a tőzsdézéssel sincs semmi garancia arra, hogy összejön értelmezhető profit, arra pedig semiképpen, hogy az mekkora mértékű lesz! Ehhez a jövőbe kéne látni. Azt pedig írtam, hogy akinek nem való a vállalkozás, annak természetesen fontos a tudatos megtakarítósdi, tehát minél előbb el kell kezdeni.

Azt viszont továbbra is tartom, ha nekem kéne egy fiatalnak tanácsot adnom, akkor nem ebbe az irányba terelném első körben, már amennyiben komolyabban meg akar gazdagodni.

(rengeteg embert ismerek, akik buktak, ezt ennyi idő alatt nem is lehet elkerülni. Több olyan barátom van, aki a 90-es, 2000-res évekbnen szárnyalt, aztán később tönkrement). Dehát ez miben különbözik a tőzsdétől? Ma ráteszel egy tétet valahova ami bejön, holnap esetleg egy olyanba, ami nem jön be. Portfólióval ez nyilvn nem ennyire fekete-fehér, de az átlag profitot így is be tudja dönteni egy rosszul megválasztott befektetés. Tökugyanaz, nincs garacia semmire. -

#105374

Vision

veterán

PredatorZoli

#105373

Vision

veterán

PredatorZoli

#105373

válasz

PredatorZoli

#105373

üzenetére

Annyival kiegészíteném, hogy a vállalkozás bebukása nem tart 10 évig. Jellemzően egészen hamar, pár hónap alatt kiderül, hogy ez nem lesz működőképes. Aztán aki nem alkalmas vállalkozónak, az 1-2-3 ilyen alkalom után belátja a dolgot, és elmegy alkalmazottnak. Vagy egyébként is alkalmazott volt, és belevágott egy side projektbe közben.

-

#105373

PredatorZoli

Topikgazda

Vesa

#105372

PredatorZoli

Topikgazda

Vesa

#105372

PredatorZoli

Topikgazda

Az a gond, hogy alapnak veszed, hogy ha valaki vállalkozni kezd, az sikeres lesz és sok pénzt keres vele. Sajnos a gyakorlat azt mutatja, hogy ez a ritkább. (ez a te esetedben egy túlélési torzítás, mert neked sikerült, és ismert még olyanokat akiknek szintén, ellenben nem nagyon ismersz olyanokat, akik buktak, így alapnak veszed ezt a szenáriót)

A gyakoribb az, hogy vállalkozik, belebukik, és pont az időt bukja el, ami szerinted is oly értékes. És akkor egy merőben más képpel fog szembesülni, vagyis 35 évesen ott fogja találni magát hogy minden szempontból nulláról indul (vagy negatívval mert még adósságot is felhalmozott a vállalkozásával) és kidobott 10 évet az ablakon.

Ezzel szemben ha valaki "csak" megtakarít egy jobb alkalmazotti állással, azzal azért 35 éves korára tud magának garantálni egy bizonyos szintet. Nem akkorát mintha sikeres vállalkozást épített volna, de jóval jobbat mintha vállalkozott volna amibe belebukik.

A magasabb energiaszint nem a siker receptje. A "nem mindenkinek való a vállalkozás"-t pedig én inkább úgy mondanám, hogy az emberek döntő többségének nem való. -

Vesa

veterán

válasz

robag93

#105322

üzenetére

Egyébként fiatal korban a sikerességnek kb. semmi köze a megtakarításhoz. Ahhoz van köze, hogy mennyire tud boldogulni az életben, akár munkában, akár vállalkozóként, mennyire tudja megvalósítani önmagát. Volt régebben az a mondás, hogy "a pénzt nem megtakarítani kell, hanem megkeresni". Ha annak idején nem vállalkozásokba hanem ETF-ekbe rakom a pénzem, akkor mára maximum az alsó-közép osztály szintjén se lennék vagyon szempontjából. Gyakorlatilag, ebből a topikból kezdtem el ezzel részleteiben foglalkozni a háború kitörésekor, korábban egyáltalán nem érdekelt, és ez sem volt így jó, kb. 10-15 évvel korábban kellett volna, de nem előbb. Természetesen, ha kiszámolnám, mennyi pénzt buktam ezen, akkor jelentős összeg jönne ki, de csak azért, mert a vállalkozásaimból már annyit kerestem, hogy tételt jelentett volna az ETF hozama, és tízévekig várni, hogy valami történjen ott. Ha fiatalként nem az önmegvalósítással, hanem megtakarítással foglalkozik az ember, akkor szvsz sokkal többet bukhat. Az más kérdés, hogy nem mindenkinek való a vállalkozói élet, nekik tényleg fontos lenne már fiatal koruktól legalább a megtakarításra odafigyelni.

A másik véglete a megtakarítósdinak az, amikor nem él semmit a fiatal, mert inkább "megtakarít", aztán lehet, hogy azon kapja magát 15-20 év múlva, hogy van pár milliója amivel ugyan sokra még mindig nem megy, de legalább elrepült az egész fiatalsága. Orvosoktól tudom, hogy a halálos ágyon az emberek 99%-ka nem azt bánja amit megtett, hanem azt, amit kihagyott!

Ezért a fiatalokat nem megtakarításra ösztönözném, hanem amíg még ennyi az energia, addig inkább arra, hogy fektessen be, vállalkozzon, valósítsa meg önmagát. És akkor olyan 35-40 éves kor körül, ha már ételmezhető vagyona van ebből, amit már tényleg nincs értelme további vállalkozásokba forgatni de a bankban se álljon és inflálódjon, kezdjen el ETF-ezni vagy valami mást, amivel legalább szintent tartja a reálértékét. .

-

#105371

PredatorZoli

Topikgazda

avl

#105370

PredatorZoli

Topikgazda

Igen, ebben a periódusban a nagyobb kockázat nagyobb hozamként mutatkozott meg.

Több faktort kombinálni pedig a legnagyobb tutiság, mert az egymással való korrelációjuk alacsony, így az egész portfolio volatilitása meglepően alacsony lesz.

Nem igazán értem, miért hagyod ki az europe small cap valuet és a momentumot, elesel az ebből fakadó többlet diverzifikációtól és hozamtól is. -

avl

senior tag

válasz

aAron_

#105368

üzenetére

aAron_

#105368

üzenetére

ahhoz kepest is bruta (bar en ugy vagyok vele: barmi barmivel összevethetö ;-)

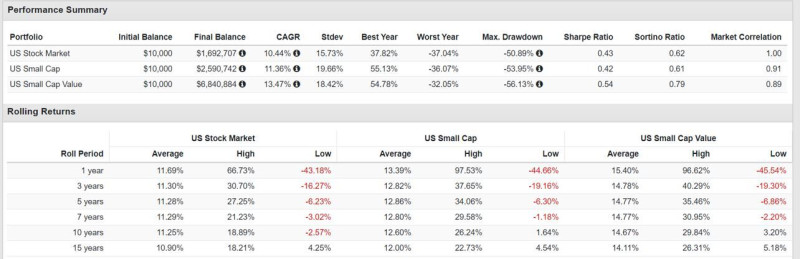

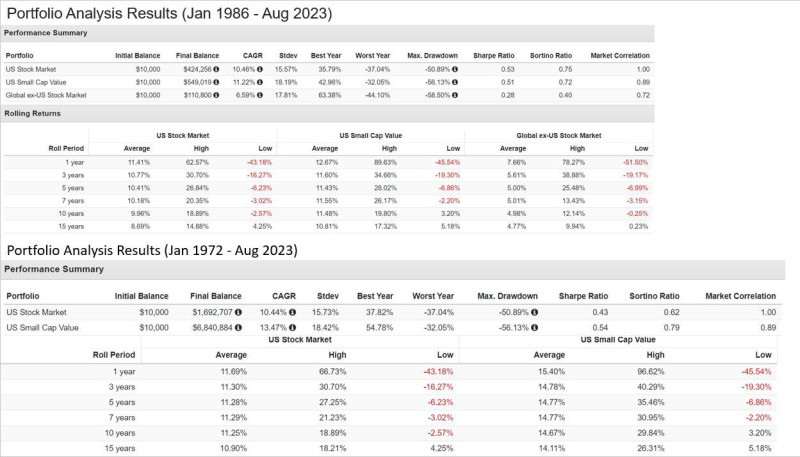

legjobb worst year, legjobb sharpe, rolling periodban is igen jo (a duma szerint kockazatosabb small cap ill small cap value pl. 10 eves rolling return-re jobb volt, mint a teljes US stock market , ....)

, ....) -

Hummin

tag

IBKR-TBSZ

Kipróbáltam a cash számlán tudom-e a rajta lévő EUR és HUF esetén a forintot égetni. Így vettem DTLA-t USD-ben. Hát nem a base currency-ből vásárolt. Euróból váltott dollárt.

Azt nem tudom, hogy a nagyobb mennyiséget veszi-e előre ha nincs az adott deviza. Ha igen akkor OK, mert több EUR van a számlán mint HUF.Igazán válthatna ilyenkor a bázis devizából. Vagy választhassam ki.

-

aAron_

őstag

PortfolioPerformance

#105360avl: Nem tudom számszerűsítve, hogy mivel mennyire térek el éppen ACWI IMI-től. Tippre EU, Japán: +3-5%, small cap: +5%.

Faktor arányok kitalálásban nem volt semmi szofisztikált dolog. Korrelációs mátrixot némileg figyelembe vettem, csak erre gondoltam. Portfólió optimalizálással lehetne tovább bonyolítani, de valószínűleg feleslegesen. Nekem ez így jó, de nem ajánlanám senkinek.

US Small Cap Value-t inkább US Small Cap-pel hasonlítsd össze.

-

-

avl

senior tag

válasz

aAron_

#105359

üzenetére

ahogy fent latod, nalam ezen durva, szokasos kapitalizacio szerinti kategoriakban max. 2.9% az elteres a "piachoz" kepest

"kb. tartom az ACWI IMI földrajzi és piaci kapitalizáció szerinti arányait." -> a kb. Nálad itt mit jelent ? pl. kényszeresen 1%-on belül ahhoz ? :-) vagy 3%-on belül ? vagy 5%-on belül ? (% vagy %pont ?)

"állítottam be egy látszólag optimális arányt" -> ez kicsit bövebben is erdekelne ("optimális")

ennek kapcsán meg mások komoly meglátása is érdekelne: "Egyébként meg meg kell venni a VWCE-t és kész. Akármennyire szeretnénk is, nem bizonyítható, hogy faktor befektetéssel jobban járunk."

portfoliovisualizer-böl (ez azert "ütös" a small cap value mellett):

-

aAron_

őstag

Én a faktor ETF-ek esetében is kb. tartom az ACWI IMI földrajzi és piaci kapitalizáció szerinti arányait. Némileg több a small cap és japán, európai súly. Faktorok között historikus korreláció alapján állítottam be egy látszólag optimális arányt, value és multi faktor (JPGL) túlsúllyal.

Egyébként meg meg kell venni a VWCE-t és kész. Akármennyire szeretnénk is, nem bizonyítható, hogy faktor befektetéssel jobban járunk.

-

avl

senior tag

válasz

David89

#105352

üzenetére

David89

#105352

üzenetére

Köszi!

hasonlom van (egyes ETF-ek alapjan), de vannak bef.alapjaim is, amik összetétele ismeretlenilletve, nincs szerintem tűpontos strategia, hogy miből mennyinek “kellene” lennie

egyik iskola: mint a teljes piac

masik iskola: faktorok felülsúlyozva

de hogy melyik mennyire milyen élethelyzetre az minimum kidolgoz(hat)atlan%-os összetételem is van es parszor be is tertem főbb elemeket

-

David89

tag

A helyedben kielemezném a jelenlegi portfóliót, hogy mennyi a DM/EM, large/small cap, egyes faktorok: cap weight, value, multi fact. etc aránya, és akkor már látni fogod honnan hiányzik a jelenlegi stratégiádhoz. Arra, hogy melyik most "olcsó" pedig talán a PE arányból és az 52 hetis minmaxból tudsz következtetni.

Másik jó tanács, hogy én eddig mindenhol a százalékos számolást láttam portfólió összetételnél, arra pedig biztos senki nem veszi majd a fáradságot, hogy a te relatív arányszámaidat visszaszámolgassa.

-

#105348

hakos1987

őstag

UberMutant

#105344

hakos1987

őstag

UberMutant

#105344

hakos1987

őstag

válasz

UberMutant

#105344

üzenetére

UberMutant

#105344

üzenetére

Köszönöm, elindítottam az online számlanyitás folyamatot, talán nem tart sokáig

-

#105346

TCr

veterán

UberMutant

#105344

TCr

veterán

UberMutant

#105344

TCr

veterán

válasz

UberMutant

#105344

üzenetére

"sőt, azt is mondom, hogy csinálj egy államkincstár számlát, akár online, és próbáld ki, semmiben nem kerül az idődön kívül. veszel rá pár ezer forintért állampapírt és ezzel kipróbálod, kockázata a te szempontodból nincs."

+1, én is így tettem.

Játékpénzzel (pár ezer Ft) nagyon gyorsan "kitanulható" a rendszer.

-

aAron_

őstag

válasz

bluekoli

#105337

üzenetére

bluekoli

#105337

üzenetére

Cseles, gondolom ez a "növekményt" ők adták meg. Számoltam rá kíváncsiságból egy belső megtérülési rátát (IRR): 4.4%

Attól most tekintsünk is el, hogy egy vegyes portfólióra ilyen konkrét várható értéket adnak meg. Ezt mégis hogy szülték meg?

Egyébként ha ilyen tudatos vagy, és képes vagy hosszú távon tervezni, DKJ-ben felhalmozásban majd évi egy TBSZ nyitásában gondolkodnék, globális részvényalap vásárlással.

#105336hakos1987: TBSZ-en nincs kamatadó. Ha tartalék képzés a cél, szerintem DKJ.

#105344UberMutant: Névérték sorozatfüggő, nem minden esetben 1 Ft.

-

#105344

UberMutant

őstag

hakos1987

#105343

UberMutant

őstag

hakos1987

#105343

válasz

hakos1987

#105343

üzenetére

hakos1987

#105343

üzenetére

a állampapír nem bankbetét, nincs feltörés.

napi árfolyamon eladod és megkapod a pénzt.

mivel a névérték 1 ft, így bármennyit eladhatsz belőle.azonos papír egyben látszik, de megnézheted mikor mennyit vettél az adott sorozatból, de annak jelentősége nincs a te szempontodból.

sőt, azt is mondom, hogy csinálj egy államkincstár számlát, akár online, és próbáld ki, semmiben nem kerül az idődön kívül. veszel rá pár ezer forintért állampapírt és ezzel kipróbálod, kockázata a te szempontodból nincs.

-

hakos1987

őstag

Köszönöm Nektek a gyors választ! Olvastam az összefoglalót, de egy része magas nekem, a többi része pedig csak ugyan az a bizonytalanság számomra, hogy mi lenne a jó termék.

Az államkincstárnál mennyire kezelhető egyben a különböző hónapokban megvásárolt állampapírok? Gondolom minden vásárlás előtt akkor havonta követnem kellene a feltételek változását is. Ez mennyire jellemző? Nem a kamatokra gondolok, hanem pl. a feltörés feltételei.

Köszi még egyszer! -

#105340

Oppenheimer

nagyúr

hakos1987

#105336

Oppenheimer

nagyúr

hakos1987

#105336

Oppenheimer

nagyúr

válasz

hakos1987

#105336

üzenetére

"amihez ha nagyon kell, bármikor hozzáférhetek, de alapvetően nem cél hozzányúlni."

Ezt a 2 célt válaszd külön! Máris sokkal egyszerűbb lesz.

Mindenkinek kell likvid megtakarítás, és erre szerintem kiváló az állampapír a MÁK-nál. Ez lehetne az amihez hozzá tudsz nyúlni ha kell. Itt pár havi megélhetésnyi összegre kell gondolni. Egyéb horizonton belüli célok esetén persze változhat az összeg.

Másik cél az amihez nem akarsz nyúlni egyáltalán, ez magyarul hosszútávú- / nyugdíjmegtakarítás. Erre már TBSZ számlát ajánlanék és rendszeres ETF vásárlást (itt az összefoglalóban találsz erről infót).

-

#105339

UberMutant

őstag

hakos1987

#105336

válasz

hakos1987

#105336

üzenetére

1. tbsz és az azonnali hozzáférés kizárja egymást, mivel a tbsz 5 + gyűjtőév (ha meg feltöröd, az személyes megejelenés+ x idő és adóvonzata lehet = tehát nem azonnali)

2. államkincstár - állampapír = teljesen ingyenes, névérték akár 1 forint , szóval bármennyire kis összeg berakható. szinte azonnal hozzáférhető 1% visszaváltási díj terheli, de ingyenes kiutalás munkanapokon pár óra alatt nálad a pénz

3. befektetési számlán alapok - miért fizetnéd az ő sarcukat pluszban? - és ez sem azonnali, kb 1 hét alatt jutsz a pénzedhez, adó és költség van.

hosszabb távra (20+év) ebben az esetben (3. pont) tbsz és részvény etf javasolt.

olvasd el az összefoglalót is.

-

bluekoli

tag

Üdv!

Havi pár tízezerforintos megtakarításra keresek opciókat

- csak megtakarítás, életbiztosítás nélkül

- 10 éves távlat

- közepes kockázatvállalási hajlandóság

A MetLife-nál nézegetek egy általuk előre összeállított vegyes portfóliót, ami magyar, EU-s, amerikai, kínai részvény- és kötvényalapokba fektet be.

A havi befizetés 35100 Ft (ez évi 3%-al növekszik).

Befizetett összeg a 10. év végére: 4.828.668 Ft

Várható kifizetés a 10. év végén: 5.977.197

(Növekmény: ~20%)

Ez így nekem elsőre -10 évre vetítve- nem tűnik túl soknak, azzal is tisztában vagyok, hogy PMÁP-al jelenleg sokkal nagyobb éves hozamot tudnék elérni, de ugye nincsen a kezemben az összeg, hanem havi szinten tudnék kis mennyiségben félretenni.

Mit gondoltok ez jó opció lehet? -

hakos1987

őstag

Sziasztok!

Én most az a pénzügyi tudatlan vagyok, aki úgy kér tanácsot, hogy tudja, nincs pontos és jó válasz a kérdésre, de bízom benne, hogy tudtok tanácsot adni, miben gondolkodjak:

Szeretnék havonta fix összeget félretenni, amihez ha nagyon kell, bármikor hozzáférhetek, de alapvetően nem cél hozzányúlni. Gondolkodtam évente TBSZ nyitásán, vagy van a bankomnál rendszeres megtakarítási program, ahol a befektetési számláról alapokba tehetek egy fix havi összeget... csak ugye a kamatadó... Gondolkodtam állampapír vásárlásán, de havonta egy-egy összeggel nem gondolom akkorának, hogy érdemes legyen... Gondoltam már csak szimplán egy másik banknál vezetett számlára félretenni, de nyilvánvalóan nem ez a jó ötlet, tekintve az infláció mértékét is. Nagy kockázatot nem vállalnék, mert nem az a cél, hogy jól megforgassam, hanem hogy egy tartalékot képezzen.

Szóval a kérdésem, ha segítenétek egy amúgy tudatos, de befektetésekkel kapcsolatban tudatlan embernek, hogy merre induljak el? -

#105334

vnorbi

aktív tag

üzenabakusz

#105329

vnorbi

aktív tag

üzenabakusz

#105329

vnorbi

aktív tag

válasz

üzenabakusz

#105329

üzenetére

üzenabakusz

#105329

üzenetére

A kamatforduló a tőke szempontjából érvényes minden napra. Ha szombaton van, akkor az új kamatciklus tekintetében a szombat az első nap az új kamatszámítással.

A kamat hozzáférhetősége szempontjából a munkaszüneti napok kiesnek. Ha ilyen napra esik kamatfizetés, akkor az megjelenik a megelőző utolsó munkanap este a pénzszámlán, de rendelkezni majd csak a következő munkanappal lehet. Szombati kamatfordulókor a kiutalás csak hétfőn teljesül, ha a kamatból T+1 napos elszámolású papírt vennél (pl PMÁP, BMÁP), az majd a keddi árfolyamon lesz elszámolva (de már pénteken este meg lehet csinálni a tranzakciót).

-

#105329

üzenabakusz

tag

üzenabakusz

tag

üzenabakusz

tag

A MÁK-nál van olyan, hogy banki munkanap vagy bankszüneti nap? Csak arra gondolok, hogy a jelenleg BMÁP október 21-én fizet, ami szombat, ez belezavar esetleg? Jól tudom, hogy már akkor péntek délután 16-kor jóváírják az esedékes kamatot? És akkor mi van, ha október 21. vasárnapra esne? Csúszik az egész?

Továbbá, ha ismét vennék ebből a sorozatból felhalmozott kamat nélkül, azt melyik naptól tehetem meg? -

attiati

veterán

A MÁP+ kapcsán vannak érdekes adataink, melyek alapján az első kilenc vagyoni decilisben tavaly szinte nem volt csökkenés, a tizedik decilisben indult el egy erőteljes leépítés. Egyrészt ők a legmobilabbak, őket érintette leginkább a vásárlási korlát, ők kezdtek el előbb dkj, majd külföld felé menni – tette hozzá Kuti Zsolt. (- ÁKK vezig.)

[link] -

-

-

tlac

nagyúr

válasz

Genesist

#105129

üzenetére

Genesist

#105129

üzenetére

Az MÁK webes felületének tragikus biztonsági hiányosságait taglalta. Szerintem is teljesen jogos volt a cikk. A lényeg az volt, hogy ha valaki bejut a MÁK számládra, onnantól kontroll nélkül megtehet bármit, mert a rendszer nem kér semmilyen azonosítást semmihez.

mi volt még a cikkben? volt valami konkrétum is?

-

axioma

veterán

válasz

Pfiucska

#105307

üzenetére

Pfiucska

#105307

üzenetére

Nalunk 1 ilyen 1 olyan diakhiteles van - de teny, az adott korosztaly aktiv egyetemistai csak egy kisebb resz. A babavaro viszont nagyobb osszeg egyben, ott lehet ilyen, en legalabbis az erintetteket rabeszelnem (bar azert diakhitelben is 10 felev 7.5M, csak inflalodik elfele mint a fene ahogy megyunk elore az idoben).

-

Pfiucska

aktív tag

válasz

Vision

#105308

üzenetére

Vision

#105308

üzenetére

Van olyan is aki elkezdett hazardírozni vele, de sajnos az a tapasztalatom, hogy nagyon kevés a pénzügyileg tudatos fiatal, közgázon is. Alapvetően BGE-s és kisebb BCE-s merítésem van.

Magamat tudatosabbnak tartom a korosztályomnál és ennek ellenére sem vettem fel a diákhitelt, h beforgassam PMÁP-ba. De ha abból indulunk ki h itt a fórumon is pörgött a téma, h sima szab. felh. hitelt vegyen fel mindenki és tegye PMÁP-ba, nem tette kb senki Opin kívül.

-

-

Pfiucska

aktív tag

válasz

axioma

#105292

üzenetére

axioma

#105292

üzenetére

Tekintve, hogy közelről ismerem a korosztály azon részét akik éppen közgazdásznak tanulnak (nem rég BSc-ztem és jelenleg is még MSc-zek), van mintavételre lehetőségem.

Megközelítőleg 1 embert sem ismerek aki e célból vette fel a diákhitelt, így szerintem nagyon-nagyon kevés az ilyen eset amit írsz. Arról nem beszélve, hogy eleve mennyi fiatalnál jön szóba (tehát egyetemista) a diákhitel az össz fiatal arányában?

-

avl

senior tag

korabbi idökhöz kepest ugye lement a TER-je (0.40-röl 0.17%-ra) es megnött a merete (~625m)

korabbi beiras: #62521nort_on "Legjobban ez fedné le a gazdaságot, de ezzel meg más bajok vannak, pl azért nem ajánljuk ezt MSCI ACWI IMI"

ahogy en latom a "más bajok" eltüntek; vagy maradt valami ?

-

aujjobba

addikt

válasz

Silεncε

#105297

üzenetére

Silεncε

#105297

üzenetére

Szerintem a korsáv túl tág, egy 29 éves lehet már 10 éve dolgozik, a 19 éves pedig épp kikerült a középiskolából.

Utóbbinak max annyi pénze lehet amit nyári munkán keres, vagy a szülőktől kap, de ilyen korban a diákmunka keresetet fesztiválra, telefonra ilyesmire szokás költeni (és ez ebben a korban szerintem így van jól).UberMutant: Amíg felsőoktatásba jár kb csak nyári diákmunka van, esetleg utolsó éven valami graduate programban dolgozik.

Ergo olyan 22 éves korig náluk nem is igazán értelmezhető a “havi bér”.

Vagy csak a kincstárnál lévő összegekből indultak ki, azt vették vagyonnak? Utóbbi azért torzítás lenne.

Vagy csak a kincstárnál lévő összegekből indultak ki, azt vették vagyonnak? Utóbbi azért torzítás lenne.

, ....)

, ....)

![;]](http://cdn.rios.hu/dl/s/v1.gif) de ma csattant a vásárlásom: VWCE 102,16€

de ma csattant a vásárlásom: VWCE 102,16€

Új hozzászólás Aktív témák

mgoogyi

mgoogyi- Azonnali mobilos kérdések órája

- iPhone topik

- Internet Rádió építése (hardver), és programozása

- Nyaralás topik

- Házimozi haladó szinten

- VR topik (Oculus Rift, stb.)

- EAFC 25

- AMD Ryzen 9 / 7 / 5 9***(X) "Zen 5" (AM5)

- PH! Szakszervezet

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- További aktív témák...

- ASUS ROG Strix G512LI I5 144Hz/10300H/1650TI/24 GB ram/512 M2 SSD

- 0 perces COOLER MASTER 650W MWE V2 minőségi tápegység! GAR/SZÁMLA (Te nevedre)! 12V: 54A! ÁRON ALUL!

- Szép Dell Latitude 7320 -60% "Kis Gamer" Üzleti Profi Ultrabook 13,3" i7-1185G7 32/512 FHD IRIS Xe

- Dell,14"FullHd IPS,core i5 6440H(fiz.4MAG!),8-16GB DDR4 RAM,Vil.bill,256-512GB SSD,Jó akku,szép

- Új Asus ROG Zephyrus G16 GU603VI ,16" QHD+ IPS - 240Hz- ,i9-13900H ,NVIDIA RTX 4070 ,32GB ,1TB NVMe

- Lenovo IdeaPad 3 17ITL6 - 17.3" HD+ Intel 6305 - 8GB - 256GB SSD - Win11 - MAGYAR

- Olcsó Notebook! Dell Latitude E7280! I5 7300U / 8GB DDR4 / 256GB SSD!

- Bomba ár! Fujitsu LifeBook U939x- i5-8GEN I 8GB I 256SSD I 13,3" FHD Touch I HDMI I Cam I W11 I Gari

- Telefon felvásárlás!! Xiaomi Redmi Note 10, Xiaomi Redmi Note 10s, Xiaomi Redmi Note 10 Pro

- Telefon felvásárlás! Samsung Galaxy A15, Samsung Galaxy A25, Samsung Galaxy A35, Samsung Galaxy A55

Állásajánlatok

Cég: FOTC

Város: Budapest