Hirdetés

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

torma99

aktív tag

válasz

Brandynew

#128323

üzenetére

Brandynew

#128323

üzenetére

[Mike life insurance dance (2022)]

Szerk: Itt ehhez a költségeshez, meg eltűnő brókerhez.

Én el nem hiszem, hogy az itteni fórumozóknak az éves 24k IBKR ktg több volna, mint 0.1-0.2%, ami ráadásul levásárolható. Két ETF vásárlásánál ez már gyakorlatilag feleződik, elhanyagolható. Öröklés, ügyintézés, meg Erste. Volt szerencsém az Erste helyi fiókjában ügyintézőhöz, fiókvezetőhöz és helyetteséhez

Azok pedig akik jelképes összeggel játszanak LY-n lényegében az összeg miatt nem kell aggódniuk. 1-2 millió HUF dupláz/felez/vagy eltűnik. Sajnos egy ember életét nem változtatja meg olyan gyönge a devizánk.

-

donat_sz

senior tag

válasz

buherton

#128319

üzenetére

buherton

#128319

üzenetére

MÁK-ot illetőleg ott kb. 50-50 elosztású (vész)tartalékban hiszek inkább. Bármelyik fél is esik ki (pl 6 hónap tartalék esetén) 3 hónap fedezete kb a következő munkanapon elérhető (+biztosítás szintén elérhető legtöbb esetben ezen idő alatt), így azért bárhogy is alakul jelentősen kisebb a kockázat.

-

buherton

őstag

válasz

G@ben

#128313

üzenetére

G@ben

#128313

üzenetére

K&H egy rablóbanda, az Erstével meg az összes magyar brókerrel együtt. Az Erste különösen undorító a szememben. Megünnepeltem azt a napot, amikor az utolsó TBSZ-t is elhoztam onnan. A megszüntetés kezdeményezésekor megtaláltak a Futures-el és kérdezték, hogy érdekel-e, nekem pedig az volt a válaszom, hogy én nem akartam az Erstéhez menni.

Az RC-nél nyitottam anno számlát és az Erste vásárolta fel, így kerültem az Erstéhez. Tudom, hogy nem voltam jófej az ügyintézővel. Emiatt nem küldtem el egy másikat a halál valagára, amikor a szemembe hazudott.

Az RC-nél nyitottam anno számlát és az Erste vásárolta fel, így kerültem az Erstéhez. Tudom, hogy nem voltam jófej az ügyintézővel. Emiatt nem küldtem el egy másikat a halál valagára, amikor a szemembe hazudott.Én csak ismételni tudom magamat - csak most kicsit bővebben - , hogy ha:

- likviditás és alacsony kockázat kell, akkor MÁK (a magyar államról sok rosszat el lehet mondani, de azt nem hogy ne lenne jó adós, sőt a PMÁP a nagy inflációban meg devizaromlásban is jobban teljesített, mint mondjuk az akkor még létező PEMÁP)

- tőzsde, akkor IBKR TBSZ-el.Nekem ez a felállás van és ebben hiszek.

És hogy a többieknek is érdekeset írjak: eddig bele sem gondoltam a házastársi halálesetbe, hogy mi történik akkor a befektetéssel. Eddig egy-egy MÁK számlánk és egy IBKR számlám volt. Vagyis ha én kiesek a játékból, akkor a feleségemnek a bankszámlán kívül csak a saját MÁK-ja marad, ami nem olyan sok. Ezért az a tervem, hogy a saját MÁK-omat kiürítem és a befektetés kötvény lábát teljesen átteszem a feleségemhez, hogy nagyobb vagyon fusson a neve alatt.

Az öröklés miatt nem aggódok, mert nálunk minden 50-50%. Vagyis ha én esek ki a játékból, akkor az IBKR 50%-a és a fennmaradó 50% 33%-a a feleségemé lenne a hagyatéki végén. Néhány éve változott az öröklés, és a feleséget mint gyereket kell figyelembe venni az örökléskor és nekünk két lányunk van. A házasság alatt szerzett vagyon pedig közös vagyon. Anno a lakást is 50-50%-ban tudtuk finanszírozni, annyira kiegyenlített a dolog, szerencsére.

Többiek a kiszamolora. Nem tudok én sem nem egyetérteni Miklóssal ez ügyben. És szerintem is a LY-re utalt.

-

Wn2tl

aktív tag

válasz

tototos

#128294

üzenetére

tototos

#128294

üzenetére

Szerintem a dollár index alakulása valamint trump politikájának (kamatok, vám, piaci kockázat stb.) az eredője határozza meg az amcsi indexek jövőbeni alakulását. Az amerikai részvény befektetők 30%-a külföldi. Az amerikai cégek profitjának jó része külföldről származik. És mindezek mellett az amerikai részvény indexek túlértékeltek. Hogy ebből mit dob majd a gép meglátjuk. Én magam részéről semleges vagyok, van direkt s&p kitettségem, ha nem tetszik amit látok rebalanszolok.

-

nort_on

senior tag

válasz

donat_sz

#128315

üzenetére

donat_sz

#128315

üzenetére

Plusz extra munkát, kitalálni hogy melyikre mikor mennyit tegyél be. Abból mit vegyél. Ezt akkor adminisztrálni is (pl PP-ben). Aztán követni a másik bróker eseményeit, díjak, alkalmazások, szerződések/módosítások, stb. És egy költözés is plusz macera, ha úgy alakul...

-

donat_sz

senior tag

-

-

avl

senior tag

válasz

tototos

#128299

üzenetére

"Szerintem az a problémás amikor valaki nem veszi meg a dolgokat mert nem akciós"

nekem is az jutott eszembe es igy is van megvalositva, ami #128305-ben szerepel, hogy a a mi "jóléti társadalmunkban" kis elöregondolással (ez viszont kell hozzá!!) kb. nincs olyan, hogy ami kelljen az elfogy otthon (oke: nagyon ritkan igen)

"Ha valami elfogyott és szükség van rá, akkor nyilván megvesszük teljes áron is. De pl ha akciós ...veszek ...hogy a következő akcióig biztosan kitartson."

szerintem pont a "szegények", akik akciokor nem tudnak/mernek/akarnak sokat venni, nem gondolnak elöre, azok vasarolnak feleslegesen dragan

persze olyan "tudat" is lehet, hogy egyszerüen evvel nem éri meg foglalkozni (mert más leköti, mert evvel "csak havi X" spórolható meg, stb.)

-

avl

senior tag

válasz

nort_on

#128267

üzenetére

jol ertelek ?

Mo.-on, es $-ra irtad ? tehat hogy 10m $ "inkább" illetve Mo.-on 2m $-ral nem mennél FIRE "pozicioba" ? miért, pl. mert szerinted az "anyagilag necces" vagy mert ... ?

a regi szokasos duma USA-ban ugye a 4% kivehetö volt, sokfele kesöbbi jött erre,

de a 2m $-nak a pl. 2.5%-a is 50000 $ -> szerinted ennyi nem elég (hány fös haztartasnak) vagy a 2.5%-ot nem lehetne kivenni ?

-

Hmmz

aktív tag

válasz

buherton

#128302

üzenetére

Jó cikk megin egyetértek..

Nem merte kimondani a Lightyear nevét?

Ha jófele halad a cég akkor ők is drágulni fognak, és ez a jobbik eset,

Rosszabb esetben komolyabb gondok is lehetnek..

Viszont az app/PC része nagyon teccik, a többi itthoni csak igérget, vagy még asse..

Komolyabb lóvét én se mernék, (de kb 1%-ig feltolom), de amúgy van aki igen

IBKR-é se rossz ahogy nézem.. -

tototos

addikt

válasz

lemusz

#128301

üzenetére

lemusz

#128301

üzenetére

Ha arra vágyik akkor miért ne vehetné meg? Majd ha nem kell neki eladja. Egy két dolognál nem látom miért kellene racionálisan gondolkozni? Ennél sokkal rosszabb amikor pl valaki olyan kocsit vesz amit nem engedhet meg magának de ő szeretné mutogatni hogy neki olyan van.

-

Moleman

addikt

válasz

lemusz

#128301

üzenetére

10 év alatt volt időm átgondolni, nincs bennem az extrovertáltság morzsája sem.

Az előző munkahelyemen volt billiárd, munkaidő után, mikor már nem volt bent senki, ott maradtam egyedül játszani órákon keresztül, akkor fogalmazódott meg, hogy szeretnék ilyet itthonra. Általában amúgy az asszony is szívesen billiárdozik velem 1-2 órát, amíg meg nem unja, hogy majdnem mindig én nyerek.

(Amúgy lesz helye, ez is egy szempontom a házvásárlásnál, hogy ha már sok pénzt kiadok érte, férjen el egy 9-es asztal.)#128300 Dendytv

+1, van nekem is egy nagyon kedves emlékem, mikor már nagyon ettem volna egy mekis sajtburgert, de inkább elmentünk a boltba, vettünk (nem akciós) darált marhát, és csináltunk itthon sokkal finomabbat.

#128299 tototos

Ha valami elfogyott és szükség van rá, akkor nyilván megvesszük teljes áron is. De pl ha akciós a darált hús, veszek 8 kilót és lefagyasztom. Ha akciós a jóféle wc papír, veszek belőle 280 tekerccsel, hogy a következő akcióig biztosan kitartson. A sajt amúgy pont sokáig eláll, akciósan mindig 2 gurigával veszünk, még fagyasztani se kell.

De ha mondjuk épp kacsamellett ennénk, nem gond, hogy nem akciós, mert van a fagyon 3-4 tálcával, amit akciósan vettünk.#128304 csemege86

+1, szerintem is jól fog mutatni a nappali egy szép nagy billiárdasztallal. -

Andris...

tag

válasz

lemusz

#128301

üzenetére

"az elnyomott extrovertált éned akar kitörni az introvertált éned fogságából" - ez nagyon jó

jót nevettem. Nekem a flipper ilyen. Csomószor elmentem a flippermúzeumba, zárásig ott voltam, és mindig szar volt eljönni onnan, mert még játszottam volna. Egyszer bevillant hazafelé, hogy nekem kell egy otthonra. Az se kicsi, nem is olcsó, de egy kis bútortologatással megoldottam. Azóta sem bántam meg. Mondjuk egy flippergép alapból is jól néz ki, még ha nincs bekapcsolva, akkor is a szoba dísze (nekem legalábbis).

-

Hmmz

aktív tag

válasz

lemusz

#128301

üzenetére

Készül a jellemrajz a billiárdasztal alapján

Vigyázni kő mit osztunk meg

Megin kiszámoló módra: vannak a vágyak és a szükségek, semmi baj nincs a vágyaiddal ha van rá lóvé. Persze nem aktuálisan hanem hosszútávon, de addig jobbesetben is csak REX egy füstös kiskocsmában![;]](//cdn.rios.hu/dl/s/v1.gif)

-

lemusz

addikt

válasz

Moleman

#128298

üzenetére

Moleman

#128298

üzenetére

Az hogy billiárdozásra vágysz nekem azt sugallja, hogy az elnyomott extrovertált éned akar kitörni az introvertált éned fogságából. Biztos vagy te benne, hogy a billiárd otthonra való? Ha mondjuk fideszes politikus módjára egy kastélyban laksz aminek van sok lakrésze és a 70 milliós gázszámládat is az adófizetők állják még szó-szó, de azért ez akkor sem egy darts vagy futópad. Biztos nyújtana olyan élményt, mint ahol normál esetben megtalálható? Szerintem nem. Ha ráunsz ott fogja foglalni a sok helyet, én ezt 3x is meggondolnám a helyedben.

-

Dendytv

senior tag

-

-

Moleman

addikt

Köszi!

Szerintem is attól lesz jó az élet, hogy jók a mindennapok. Itthonról dolgozunk, munkaidőn kívül folyamatosan együtt vagyunk, és ez nagyon jó így. Introvertáltak vagyunk, nem járunk el itthonról, ezért ha veszünk is ingatlant, szép lesz, nagy lesz, csendes környéken lesz, hogy mindig jó legyen otthon lenni.

(Emiatt nem teljesen elhanyagolhatóak a több pénzért elérhető cuccok sem, pl 10 éve szeretnék saját biliárdasztalt, hogy amiatt se kelljen eljárni itthonról, milliós nagyságrend lesz, de egy újabb drága hobbi még belefér.) -

avl

senior tag

válasz

tototos

#128294

üzenetére

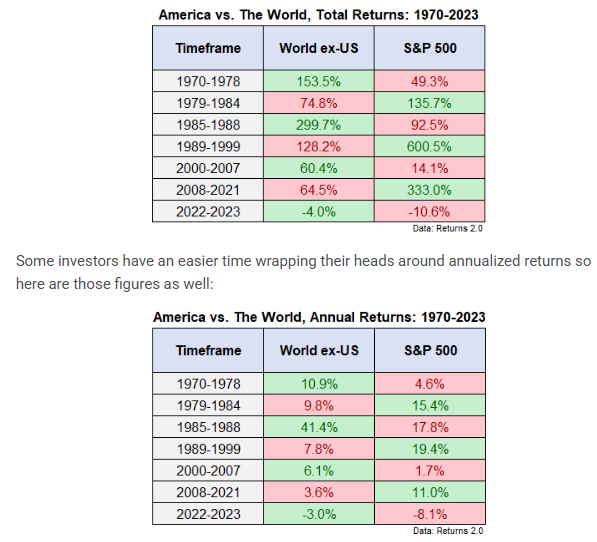

azt gondolom mar tettem be: [link]

" From 1970-2012, the annual returns were basically dead even:

U.S. stocks +9.7%International stocks +9.6%

All of the outperformance has essentially come since 2013."hogy mi lesz, azt meg nem tudja senki, a multban sokmindenre van példa

-

avl

senior tag

válasz

Moleman

#128291

üzenetére

csak azért írok, hogy támogassam, amiket leírtál - mert eddig inkább a "másik oldal" írt

szerintem semmi gond, söt inkabb nagy pozitiv az akcios dolgok vasarlasa (nem kell menözni, hogy ugyanazt inkabb 1 hettel elöbb, késöbb veszi valaki, mert akkor drágább :-) stb.

az elégedettség, a saját elgondolás - és nem a környezet nyomása, fórumosok beírásai - alapján kialakított életvitel jó, fontos, kell (ha ez az akcios, ha a belföldi nyaralas, ha a 3 honap "Horvátia", akkor az)

meggyözödésem, hogy NEM a több pénzért elérhetö pláne cuccok a jó élet -

Hmmz

aktív tag

válasz

Moleman

#128291

üzenetére

Mert k* drágán bérelsz, bezzeg Kinában már alakul az élő Dredd Bíró-s projekt, és csak 100k/hó az albi az élő Peach Trees-ben

És még annak is örülnek, minden relativ.. -

Moleman

addikt

válasz

Brandynew

#128289

üzenetére

Amúgy a nem alapszükségletek finanszírozásának képessége bőven megvan, csak szándék nincs rá.

Inkább veszünk +50 db VWCE-t minden évben éttermezés és nyaralás helyett.

(Már csak azért is, mert lassan minden környékbeli étteremben rosszabbul főznek, mint én itthon.) -

Moleman

addikt

válasz

Brandynew

#128289

üzenetére

& #128287 tototos

Abszolút jogos a meglátás. Valószínűleg csak azért vagyok elégedett a jelenlegi életszínvonallal, mert régen sokkal rosszabb volt.

Az akciós dolgok vásárlását biztosan soha nem fogom abbahagyni, túl egyszerű és ésszerű módja a spórolásnak, és nekem még szórakoztató is kitalálni, hogy mit tudok főzni az épp akciós dolgokból.

Nyaralásra viszont mindenképp fogok költeni, csak előtte még több nagyobb dolog van a listámon (házvásárlás, azt átalakítani/berendezni, esetleg autócsere).#128290 Dare2Live

Az albérleti díj nincs benne, csak a rezsi. Saját ingatlanban lenne 350k, albérlettel együtt a valós összkiadás kb 620k. -

Brandynew

őstag

válasz

Moleman

#128284

üzenetére

Az amúgy egy jó hozzáállás az élethez, ha a felső-középosztályinak tartod magatokat havi 350 ezres keretből, és Jemenben tényleg ott is lennétek, de azért a világ szerencsésebb részeiben nem a leírtak alapján tartoznátok a felső-középosztályba. Szerintem pont az olyan nem alapszükségletek finanszírozásának képessége, mint az étterem és a külföldi nyaralás az, ami valakit a felső-középosztályba helyez.

-

-

Genesist

tag

Sziasztok!

Szeretnék kérdezni részvény eladással kapcsolatban (Erste).

Ha van nekem mondjuk 15 db SXR8 ETF-m és mindet szeretném eladni limitáras megbízással, akkor mi történik, ha mondjuk csak 10 db-ot vesznek meg a 15 db-os ajánlatból? Akkor a maradék 5 a nap végéig még kint marad eladási pozícióban?

Hogyan tudok azonnal piaci áron eladni, ha nekem éppen megfelelő a piaci ár? A megbízás típusa itt is limit ár? A limit ár lesz az aktuális piaci ár vagy hogyan kell ilyenkor az árat belőni?

-

Moleman

addikt

válasz

szkorhetz

#128281

üzenetére

szkorhetz

#128281

üzenetére

Valószínű az én percepcióm más ezzel kapcsolatban.

Mindig az akciós cuccokat vesszük a boltban, nem járunk étterembe, az elmúlt 4 évben csak belföldön voltunk nyaralni, de emellett fenntartunk 2 autót, és annyit költünk a drága hobbijainkra, amennyi épp jól esik - persze lehet, hogy a felsőközép ettől még fentebb van.

Mindezt 2024-ben kb havi 350 ezerből sikerült megoldanunk.

(Plusz albérleti díj, de azzal nem számolok, mert ha nem lennének sokkal nagyobb igényeim a lakhatást illetően, már rég lehetne egy kisebb lakásunk, ahol mások szerint el kéne férnünk.) -

#128283

Steve_Brown

senior tag

sambenez

#128263

Steve_Brown

senior tag

sambenez

#128263

-

Andris...

tag

"asszony" sajnos nincs, de ha lenne se lenne, mert a világból ki lehet üldözni ezzel a vicces kis megszólítással

@Dare2Live - ezek az értékek nem nekem jöttek, nekem nincs véleményem. én csak olvasgatok. direkt odalinkeltem a két fórumozó hozzászólását a két összeg mellé/alá/fölé/rá/bele

-

Dare2Live

félisten

válasz

Andris...

#128277

üzenetére

Andris...

#128277

üzenetére

Nem tudom ezek az értékek, hogy jöttek ki neked de

jópár kalkulátor van a neten.

Minden attól függ. pl 30 vagy 50+évesen akarsz e FIREt. Egyedül vagy kijösz havi 300ból vagy 2gyerek és 1misi. Megvan 15/20év munkaviszony, számolsz e nyugdíjjal. Akarsz e részmunkás FIREt(Barista), magyar az EÜ (magánba kell sokat pengetni) vagy NYEUs... sok paraméter van.pl kedvéért aki 55éves koráig átlag fizuért dolgozott van ~30év munkaviszonya, van saját ingatlan... és konszolidáltan 55évesen FIREzni akar az simán megteheti. Ha van valami mellékese amit heti pár órában szivesen csinál akár jóval elöbb is.

A másik végletre amikor valaki 30évesen, 2-3 gyerekkel fat firezik. No oda 4-5millió$ is kevés lehet. -

Hmmz

aktív tag

válasz

Andris...

#128277

üzenetére

Nagyon nem mindegy hogy melyik FIRE-t akarod, milyen az életszinvonalad, hanyan vagytok, vagy hogy visszazavarod e még az asszonyt dolgozni most hogy megemelték a pedagógusbért, sőt tovább emelik, esetleg van még kecód amiből jön be mellékes, mennyi a PMÁP kamata, vagy hogy tizenéve felfele megyen az USA? Érdemes e valakire ráhagyni ha marad, vagy mennél évi 5 világkörüli útra és adakoznál közben? Esetleg mennyi az igazságtartalma az irásoknak

Meg az is kérdés hogy a fórumozók hány százaléka rendelekezik min. 9 számjeggyelDe ha holnap a fejünkre esik egy fekete zongora a zebrán, akkor meg tökmind1

-

Andris...

tag

válasz

tototos

#128276

üzenetére

~6 millió usd VS ~150 millió huf

Úgy látom, elég nagy eltérések vannak itt a fórumozók számításai között

-

-

Andris...

tag

válasz

nort_on

#128267

üzenetére

Tehát ha jól értem, 4 milliárd forint önerővel lehetne FIRE életmódban nyugdíjba vonulni? Itt köztünk vajon hányan tudják ezt felmutatni? Mennyire reális ez az életcél egy átlagembernek, vagy egy nem gazdasági szereplőnek

gázszerelőnek? (Még ha elvonatkoztatunk is az USA vs. HUN átlagbér-, átlagkiadás-különbségtől, vagy a Hmmz által említett többféle FIRE elmélettől) ?Vagy ha nem vonatkoztatunk el a fent említett különbségektől, magyar viszonylatban mik ezek a számok?

-

Hmmz

aktív tag

válasz

nort_on

#128267

üzenetére

Másik fórumba más is van

"Persze. Kb. 110-120MFt (fele Ft, fele EUR+USD) + 2 lakás (egyikben élünk). Jelenleg ketten vagyunk. Nejem is FIRE-ozott velem kb 5 évet, de idén visszament dolgozni (pedagógus) nem a pénz miatt, inkább a szakmai ambicióit, hivatástudatát szeretné kiélni, szinte nem is számit neki, mennyit keres. Mint írtam, nem vagyunk egyformák. Engem teljesen kielégítenek a hobbyk (bicajozás, természetjárás, kisebb utazgatások, zene, filmek, könyvek stb.)

Nekem minimál nyugdíjam lesz 5-6 év múlva, a nejemnek egy gyenge pedagógusi (ő is kihagyott több évet). Tervszerűen nem teszek félre, forgatom a tőkét, óvatosan, konzervatív módon, tőkét már nem veszíthetek, már nem tudnám újratermelni, úgyhogy PMÁP, PEMÁP, USA rövid kötvényalapok, minimális részvény.

Átlagosan élünk, nincs menő kocsi, nagy ház, de a szabadságért én hajlandó lennék akár fele ilyen szinten is élni.

Kinek mi a fontos...

A havi költés:

Egyben kezelem a vagyont, tőke+hozam. Az esetleges többlethozam tőkésedik, veszteséges időszakban a tőkét fogyasztjuk. Főleg a forintos állampapírokból és azok hozamaiból utalgatok a bankszámláinkra pár százezret, szükség szerint.

Havi költés átlagban kb 500-800 ezer Ft. Utazás, nagyobb kiadás (pl. mosógép, új bicaj) esetén több is lehet." -

tototos

addikt

válasz

nort_on

#128269

üzenetére

Hát nem lenne rossz most olyan 400 millió HUF tőkével rendelkezni. Amúgy azon gondolkoztam, hogy ha lenne ennyi pénzem mit csinálnék: A fizetésemből költenék minden olyanra amire most vágyom és csak időszakos hóbort, nálam ilyen mondjuk egy erős autó. Ha jönne a gyerek akkor megpróbálnám az első 6 évéből minél többet vele lenni. Szerintem semmi értelme kis gyerekkel külföldi utazásnak, nekik kb az számít hogy víz legyen lehessen pancsolni meg a családdal legyenek. Utána jön a suli akkor lehetne részmunkaidőben többet dolgozni abban a sávban amikor a suli van. Amikor meg nagyobb akkor jöhetnek utazások. 10-12 éves kortól úgyis jönnek a haverok 14-től meg már úgyse a családi nyaralás lesz a jobb kikapcsolódás.

-

nort_on

senior tag

válasz

Andris...

#128258

üzenetére

Ez inkább a 10, mint a 2. Én legalábbis 2M-el még nem mennék el teljes FIRE-re. Átlagember ((átlagbér és átlagos (közepes/alacsony) kockázati szint) kb sehogy. Gyerekkel méginkább sehogy. Egy pár, ahol mindkét fél hasonló, esetleg. Sok költség feleződik, de a kaja, ami kb a legtöbb, az nem. De ez mindenképpen lemondással jár.

Magas kockázatú befektetéssel (pl BTC, régebben kicsi tőkével, most sokkal nagyobb tökével) meg lehet(ett) csinálni. De most már oda is kell két ciklus.

-

tototos

addikt

válasz

bandus

#128265

üzenetére

bandus

#128265

üzenetére

Szerinte nagy krach esetén ugyanúgy bukik az FTSE is, és amikor meg jók az évek akkor meg lemaradása van. Ami engem meglepett(nem néztem utána) az a következő állítás volt: 2008-ban nagyot perecelt az FTSE és míg az S&P500 34 hónap alatt visszajött az FTSE-nek 57 hónap kellett hogy ugyanazon a szinten legyen.

Szóval szerinte a múltbeli adatok alapján a konklúzió:

Ha USA perecel akkor a világ is megérzi, viszont sok olyan év van amikor az USA jobban teljesít mint a világ.

Erre fogad aki FTSE-t vásárol szerinte:-amerika masszívan elperecel, de a világ többi részén a tőzsdék vígan pluszban maradnak

- amerika a befektetési időtáv jelentős részében alulteljesíti a világ többi tőzsdéjének átlagát. Nem egyet vagy kettőt, hanem az átlagát.

-

tototos

addikt

Fire facebook csoportban van egy új poszt S&P500 vs FTSE All world ETFre. A srác szerint a FTSEvel inkább bukni lehet hosszú távon. Az indoklás ha USA bukik akkor az FTSEt is viszi hiszen abban is nagy USA kitettseg van és a bukás után USA gyorsabban áll talpra. Aztán amikor nagyon megy az USAnak akkor az S&P500 el sokat tudsz keresni.

-

-

TomMusic

őstag

válasz

torma99

#128257

üzenetére

torma99

#128257

üzenetére

Hát, nem hiába mondják, hogy a FIRE inkább egy életmód. A mindsetet, mindent át kell alakítani. Bár Balázs szerint nem kell remeteként élni. A kiszámolós link meg kb. azt sejteti, hogy végtelen pénzre van szükség már az induláshoz is.

Hát fene tudja. Balázs ugye feltett mindent egy lapra (részvények), és bejött neki. És azóta is bejön neki. Én tuti nem merném utána csinálni, de hát ilyen ez a popszakma, ahogy szokás mondani.

Előbb én is gyors excelben megnéztem, és havi 400ezer Ft kamathoz (amiből meg lehet élni, ha csak kajára meg a szokásos dolgokra kell költeni) 3% reálhozam kell, 160millió induló tőkével. Lehet kevesebb a reálhozam, csak ugye akkor nagyobb tőke kell. Vagy kevesebből kell akkor megélni. (Direkt írtam reálhozamot, hogy kiküszöböljük az inflát, így idővel nominálisan a kamat is emelkedik). -

Andris...

tag

válasz

torma99

#128257

üzenetére

Tök véletlen jött szembe Glassdoor-on egy poll, ahol azt kérdezték, kinek mennyi az az összeg, amivel FIRE-ba mehet (saját lakást nem számítva). 2-10 millió USD közötti összegeket mondtak a (szerintem kizárólag amerikai) hozzászólók. Fogalmam sincs, hogy ezt hogy éri el egy átlagember.

-

torma99

aktív tag

válasz

tototos

#128254

üzenetére

A fire itthon, gyerekkel inkább -5-7-8-10 év a korhatárhoz, ami nem rossz azért. Gyerekenként a 70-100 milla pesti lakás, a tandíj a felsőoktatásban(5-15 milla), meg az addig eljutás milliói tényleg unikornisoknak teszik lehetővé alkalmazotti státuszból a koraibb levezetést.

-

vadcoca

tag

válasz

HussarF

#128125

üzenetére

HussarF

#128125

üzenetére

Steve_Brown#128060

Én azt gondolom, hogy az ilyen hosszú kötvény ETF-ekkel csak bukni lehet.Erre válaszoltam eredetileg.

Szerinted igen?Szerintem nem.

Csak egyetlen évet tartalmazó grafikonból ne vonjunk már le 10+ évre következtetést (=szar a dtla, sxrm, akármi hosszú bond etf), ez gondoltam nyilvánvaló. Az azt akarta volna demonstrálni hogy működik a kötvény "funkció". De mindegy mert nem ez a lényeg.Lényeg: szerintem van olyan helyzet ahol lehet helye hosszú kötvény etf-nek, nem csak bukni lehet vele.

Na ez viszont lehet marhaság, ezért írtam be, hogy cáfoljátok esetleg. -

tototos

addikt

válasz

bandus

#128236

üzenetére

Jah csak nem mindegy hogy milyen korban van az illető. A linkelt videóban 35 éves a srác aztán pár év múlva FIRE lesz neki. Gyerekről nem beszélt, de szerintem ha van gyereked akkor a költségeid igencsak megugranak. Anyósodék gondolom mar 2en vannak gyerekekre nem kell költeni igy könnyebben leszorithato a kiadás.

Szumma szummárum szerintem gyerek mellett 35 40 évesen álmodozni lehet a fireről vagy legyél milliárdos -

axioma

veterán

válasz

Janusz001

#128251

üzenetére

Janusz001

#128251

üzenetére

kh-nal nem tudom de erste future program megjegyzes rovatban levo kod alapjan eleve tudott azonos szamlaszamra erkezes eseten is "egybol" [technikailag ki tudja, de mind1 is, kozbeavatkozas nelkul] aka'r nyesz-re vagy tbsz-re erkeztetni [es ugyanazon kodban foglalt tipusu akarmit] meg is venni oda, szoval gyanitom ilyesmit akarnak [es tudnak] csinalni a kh-nal is

valoszinutlen, hogy az automatikus ne igy mukodjon -

Janusz001

őstag

válasz

G@ben

#128240

üzenetére

Én tavaly kezdtem el az etf portfóliót építeni, kezdtem ibkr -nél, de nyitottam knh -nál is valamivel kisebb összeggel, egyenlőre valamiért nagyobb biztonságérzetet nyújt, ha kell a pénz, akkor nem egyben kell az egészet törni, egyelőre ez már így marad. Szerintem fontos, hogy a knh -nál inkább egyszerre nagyobb összeggel történjen a vásárlás a költségek miatt évi pár alkalommal.

Idén is fogok knh -nál tbsz t nyitni, csak még várom a választ, hogy az rendszeres befektetést lehet -e teljesen automatizálni, nem látom tisztán, hogyan kerül a rendszeres megbízással az értékpapírszámláról a tbsz -re az etf, írtam nekik, még nem válaszoltak.

Természetesen ibkr -nél már megy idén is a befektetés. -

korcsi

veterán

válasz

G@ben

#128246

üzenetére

Ha vásárolsz mondjuk 400ft-os euró mellett 10 eurós etf-ből 100-at, akkor 40400Ft-nak plusz költségnek kell lenni a számládon (ez gettex esetén pont 40900Ft), hogy teljes legyen a fedezet. A művelet után lesz 100ETF-ed és 400Ft a számládon. Ha ez az egyetlen vásárlásod a hónapban, akkor 1500Ft lesz a havi díjad 2000 helyett.

En azért nem szoktam előre váltogatni, mert így egyszerűbb, év végén amikor záródik a TBSZ akkor meg a 2000 havidíjba belefér 2 vásárlás, most decemberben az egyetlen vételem 1db JPGL volt. -

nort_on

senior tag

válasz

G@ben

#128240

üzenetére

Nekem minden ott van, nem kevés, de az én kockázati szintem valószínűleg nem átlagos, mert (jelenleg) 99% kriptó portfólióm van (ráadásul az is ETN... lol).

korcsi : igen, kis összegnél az sem rossz, ha valakit nem zavar, hogy marad rajta 1%. Vagy 2 kört csinál, de akkor 2* jön a minimum 1.25 EUR díj is. Érdemes matekozni. De összességben nagyon olcsó, és a levásárolható 2000 forint miatt a 800 forint + akár 2*1.25 is belefér. Felhasználók 99%-ának teljes jó, nagy pénzre meg a 0.05% vagy max 29 EUR szintén pazar.

-

-

G@ben

addikt

válasz

nort_on

#128237

üzenetére

Köszi!

Bevallom, még kicsit tartok tőle, valószínű azért, mert még ismeretlen. A tegnapi kérdésem is aktuális még, hogy van-e bármi értelme elosztani a pénzem (teljes megtakarítás) az IB és a K&H értékpapír között. A váltás költségét nem tudom, de 10 évre számolva nem olyan nagy a különbség köztük költségben. A bankot nem is említem, az horror és érdekes módon az ügyintéző a befektetés egyszeri költségét mondta, meg a havi számlavezetési díjat, az 1% éves díjat nem, pedig nem egyszer kérdeztem rá a költségekre. -

nort_on

senior tag

válasz

G@ben

#128235

üzenetére

Forintban. Ha jó a bankszámlád, akkor ingyenes. Beutalod az alap számladra, és onnan átvezeted a TBSZ-re, és ott váltod. Váltani szintén az IBKR a legjobb, sehol nem kapsz ilyen jó árfolyamot. A fix 800 forint miatt érdemes nem túl kicsi összeget váltani, hogy százalékosan ne vigye el. Itt nagyon sokan használjuk az IB-t, olcsó,

jóaz egyik legjobb. -

válasz

tototos

#128230

üzenetére

szerintem a fire sokkal inkabb szol a koltsegek menedzseleserol mint a bevetelekrol. en legalabbis ezt latom az anyoseknal, hogy lehet kb jelenleg 800k beveteluk, es teljesen jol elvannak ebbol tippre 15 vagy 20 eve. cserebe nem elnek nagy labon, nem jarnak ezterembe, hasznalt ruhakat vesznek, 5-15 eves kocsikkal jarnak, nem erdekli oket, hogy beutazzak a vilagot, eleg ha elmennek 3-4 honapra horvatorszagba az evben. szoval szerintem inkabb ez a kulcs. abban szinte biztos vagyok, hogy a fire nem lehetseges a random szellemi munkasnak eletszinvonal csokkenes nelkul.

-

nort_on

senior tag

válasz

G@ben

#128232

üzenetére

IB: TBSZ havidíj van, 2000 forint (bármennyi TBSZ-re), és ez "levásárolható" a TBSZ-en végzett tranzakciókra (pl vásárlás, deviza váltás - 2 dollár és középárfolyam). ETF díj tranzakciónként (vétel vagy eladás) 0.05% (min 1.25 EUR).

Másik kettőre nem írtál deviza váltást, az még lehet szép összeg ekkora pénznél a rosszabb árfolyam miatt.

Szerintem IBKR, főleg, ha tervezed a továbbiakban is bővíteni a portfóliódat.

-

G@ben

addikt

Ki tudnátok segíteni a költségek átlátásában? Össze szeretném hasonlítani a különböző helyeket és nem tudom, hogy jól értelmezem-e.

K&H Bank befektetési alap: [link] ezt találtam hozzá.

10M befektetés esetén belépés 50.000 Ft, éves számlavezetés 6.000 Ft, éves egyéb költségek 100.000 Ft.K&H értékpapír: [link] elvileg ez tartozik hozzá.

34.000 Ft megbízás, havi 349 + 1250 Ft számlavezetési díj, 199 Ft TBSZ számla. Egyéb költséget (nem kivételit, hanem hosszú benntartásra) nem látok.IB: nem igazodom ki egyelőre rajta, ezt ha valaki le tudná írni a fenti kondíciókra, megköszönném!

-

tototos

addikt

Sztem is jó cikk. Persze majd mondják hogy 1 millió forint költés az rengeteg és elég 300 400 ezer is egy hónapban. Meg amit még Fire csoportban látok hogy hazasparoknal csak az egyik fél lesz FIRE meg minden költséget feleznek. Kvázi két független személy él egy háztartásban és egyenlő részben osztoznak a költségekben. Én pl úgy gondolom, hogy ha én csak fél állásban dolgozok akkor a feleségemnek se kelljen teljesenben csak azért hogy több pénzünk legyen.

-

Hmmz

aktív tag

válasz

tototos

#128228

üzenetére

Jó volt újra olvasni, remek cikk!, kösz a linket

Valaki irta a fórumon, hogy semmi érdemlegeset nem irt a csóka évek óta, hát itt az egyik...bár azért ki lehetne egészíteni itt-ott

(Pl lehet hogy elvitte az infláció az elmúlt 2 évben a 35%-át a vagyonnak, jah, annak aki ölbetett kézzel nézte, annak biztos, de lehet hogy mások még gyarapitották is, akár még infláció felett is.., de van még benne ilyen)

Az utolsó előtti bekezdés a kedvencem, arra gyúrok, (vagy csinálom?) de ahogy Moleman jól irta, egyénfüggő és helyzetfüggő ez. -

tototos

addikt

[link] azért itt elég más számok jönnek ki. Persze ha munka nélkül ugyanolyan szinten akar élni ahogy előtte akkor kevesebb is elég. Én személy szerint nem vonnám meg magamtól a dolgokat csak azért hogy ne kelljen dolgoznom. Nem általánosítva de a Z generáció már inkább ezt a szemlélet követi. Inkább visszafogja a költést de nem lesz munakhelyhez kötve azt csinál amit ő akar.

-

-

Joe123

senior tag

A Suprát régen kezelte a Szalma, aki elvileg tényleg profi volt, mégis alaposan beleszaladt kétszer a késbe. (Másodiknál már lehet nem ő volt ott.) Azóta nem akkora májerek vannak ott. Mondjuk ő is leginkább azzal kaszált, hogy telerakta kötvényekkel az alapot amikor magasak voltak a kamatok, aztán csak nézni kellett ahogy a csökkenő kamatkörnyezetben felment ezeknek az ára. Amúgy ordenáré magas volt az alap költsége, lehet még most is az.

-

vnorbi

aktív tag

válasz

Mr.RiK

#128218

üzenetére

Mr.RiK

#128218

üzenetére

A kalkulátor fejlesztője jelen van ezen a fórumon is. Nem túl aktív, de időnként feltűnik az oldala reklámozásával, és fogadott már hibajelzéseket is. Idézzétek meg, hogy magyarázza el, mit miért úgy számol a kalkulátora.

-

Mr.RiK

tag

Én is rengetegszer át számoltam már, de számomra rövid távon mindig a DKJ jött ki győztesen, kalkulátor szerint meg BMÁP 2028.

[CS]Blade2: Én is meg szívtam. Tegnapelőtt vettem BMÁP 2028-at, amit április végéig tervezek bent tartani (kalkulátor szerint ez fizet addig a legtöbbet), de DKJ többet hozott volna. -

Simia

junior tag

válasz

vnorbi

#128204

üzenetére

vnorbi

#128204

üzenetére

Bízzunk felebarátainkban, én azt mondom.

Csak letesztelte már valaki legalább egyszer, ha már rolloutolták az összes brokernak... Lehet, hogy olyan fejlet ez a szoftver, hogy valami locale függő volt a megjelenítés.Szerintem lehetséges többféle magyarázat az álatad tapasztaltakra akkor is, ha van rendes tisztított adatuk (pl. a lekérdezés még a nyers adatokon fut, de van valami belső is már rendes számokkal, amit érthető okokból persze nem expozálnak a zinternetre, vagy a tizedes szeparátor integrációs beállítás, vagy valami hasonló nagyvállalati IT agyhalál). Ez persze csak találgatás volt, konkrétumokat nem tudok.

-

TomMusic

őstag

Nem nézted a kiszámoló első részt sem?

De, az összeset megnéztem.

És igen, hallottam/olvastam, hogy nagy francok ezek a befektetési alapjaikkal.

Csak a gyakorlati tapasztalatom 0, és kíváncsi voltam.

Továbbá, ahogy írtam is, nincs szándékomban ilyenbe fektetni, főleg nem az Erste-nél.

Mondtam is ismimnek, hogy a következő évre leszek kíváncsi, amikor az állampapír már jóval 10% alatt hoz. -

Simia

junior tag

válasz

torma99

#128201

üzenetére

Ez addig igaz, amíg valami indexkövető dolgot, vagy ezek valamilyen viszonylag statikus mixet nézi ki magának a kolléga.

Egy abszolult hozamú aktívan menedzselt alap esetében már nem tudja magának lekövetni IBKR-en, mert nem is tudja meg hogy mit csinál az alap.

Persze az, hogy van-e értelme ilyen alapokba fektetni, már egy másik kérdés. Sokak szerint nincs, de van aki hisz benne hogy pont rossz piaci viszonyok között ezek jobban teljesítenek.

-

#128208

Hmmz

aktív tag

Steve_Brown

#128207

Hmmz

aktív tag

válasz

Steve_Brown

#128207

üzenetére

Steve_Brown

#128207

üzenetére

Mármint nézni a videót? Nem haladtál vele sokáig, nem ingatlanból van neki, sőt pont azt taglalja hogy ahhoz k*-ra nem ért

-

Hmmz

aktív tag

válasz

TomMusic

#128200

üzenetére

TomMusic

#128200

üzenetére

Ennél többet hozott idén a PMÁP.. meg a BUX... meg S&P500, meg a Gold, meg a BTC.. meg a...

De van itt befektetési alapok rangsora ha érdekel hogy mennyit mibe hányszázalékkal,,

Majd nézd meg az ersztéseket egy olyan évben amikor nem minden csúcson van.+ kemények a dijak ahogy torma is mondja (Nem nézted a kiszámoló első részt sem? )

Nézd meg 2024-ben mondjuk az OTP zászlóshajóit.. a SUPRA, vagy az újabban csak prémium ügyfélként vásárolható EMDA. (Ez a kettő short/tőkeáttétel poziciókat is felvehetnek akár, aztán nesze..)

Jah és ezt a 2 alapot, közel Zsiday szintű csúcsprofik kezelik, akkor lát előre bárki bármit?Vehetsz akár állampapirt is bef. alapba csomagolva, tőkegaranciával, ez a mókusvakitás, ők beteszik a lóvét állampapirba, te kevesebb hozamot kapsz és ők benyelik a kezelési költséget

-

vnorbi

aktív tag

válasz

Simia

#128186

üzenetére

"Ezeket az adatokat aggregált szinten össze tudja vetni."

Feltéve, hogy a számokat tudják számként értelmezni.

Az MNB-s lekérdezési lehetőség 2016-ban indult, és 2020-ban még olyan szinten állt, hogy az MNB-nek mindegy volt, hogy egy szám tartalmú mezőben pont vagy vessző szerepel tizedeselválasztóként, így én nem néztem ki akkoriban belőlük, hogy ezekből az adatokból aggregálni tudnának.

A linkelt postban írt első bróker az OTP, a második Random Capital volt. Az OTP 2022-ben cserélte le a tizedespontot tizedesvesszőre az MNB-nek küldött adataiban, azóta látom a különböző brókerek riportjaiban egységesen kezelve a számokat.

-

Moleman

addikt

Egyénfüggő, hogy kinek mi a jó.

Én 2024-ben 75.6%-os megtakarítási rátát hoztam, de közben boldogan élem az életem, nagyságrendekkel jobb most, mint a "fiatalságom" volt, amikor konkrétan évekig éheznem kellett, hogy tudjak venni egy középkategóriás laptopot, vagy akár később autót.

Az ismerőseim persze nem értik, hogy lehet ennyiből élni, de én nem is nagyon tudnék folytatólagosan többet költeni, ahogy a videóban a srác is mondja, ha megszoktad, hogy spórolsz és nem veszel hülyeségeket, ez akkor is reflex marad, ha ötször annyit keresel.

Cserébe vannak drága hobbijaim, amikre pár éven belül valószínűleg megint fogok költeni, mint pl az autó, ami már korábban szóba került. -

torma99

aktív tag

válasz

TomMusic

#128200

üzenetére

A befektetési jegyekben kötelezően bizonyos arányú DKJ, magyar állampapír van (még a részvényben is) ezen túl meg a nevéből és a KID-jéből valamint a jelentéséből kiolvasható termékek, például ETF-ek, részvények, többi befalap, vállalati egyéb államkötvény, etc.

Nyilvánvalóan a befalap teljesítménye a mögöttes eszközök teljesítménye, minusz az alap kezelési költsége.A derék befalapokat úgy képzeld el, hogy költségekben levonják a hozamod harmadát átlagosan. Ha valamelyikbe beleszerettél lényegében az IBKR segítségével a legkönnyebben (valszeg nem kell könyörögni, hogy vegyenek fel termékeket a listába) le tudod képezni a saját kis befalapodat vagy simán megveszed azt az indexet amit másol vagy megpróbál megverni és azt az 1 ETF-et tartod mondjuk. A kezelési költséget meg befekteted, vagy elfagyizod.

![;]](http://cdn.rios.hu/dl/s/v1.gif)

Új hozzászólás Aktív témák

Hirdetés

mgoogyi

mgoogyi PredatorZoli

PredatorZoli

- Lenvoo M90Q Gen 5 Micro - Mini PC - Core i5 14500T- 32GB DDR5 256GB NVMe SSD -gyári WIFI

- iPad Pro 11" (3rd) Wifi+Cellular Space Grey 128GB

- Eladó Kaon AR1840 WiFi 6 mesh

- DDR5 GAMER PC: Új RYZEN 7 8700F +RTX 5070 +32GB DDR5 +1-2-4TB NVMe SSD! GAR/SZÁMLA! 50 FÉLE HÁZ!

- Gigabyte H310M-S2H + i5 9400F + Arctic Alpine 11 + 16 Gb G.skill 3.200 Mhz Beszámitok!

- AKCIÓ! Dell Alienware AW2721D 27 QHD 240Hz 1ms monitor garanciával hibátlan működéssel

- Samsung Galaxy A12 64GB, Kártyafüggetlen, 1 Év Garanciával

- REFURBISHED és ÚJ - HP USB-C/A Universal Dock G2 docking station (5TW13AA) (DisplayLink)

- Új Apple iPhone 16e 128GB, Kártyafüggetlen, 3 Év Garanciával

- Lenovo ThinkPad L16 Gen 1 - 16" WUXGA IPS - Ultra 5 135U - 16GB - 512GB - Win11 - 2,5 év gari

Állásajánlatok

Cég: Liszt Ferenc Zeneművészeti Egyetem

Város: Budapest