Hirdetés

- Száguld a Meta és a Microsoft, 500 milliárd dollárral lőttek ki az AI-részvények

- Jól áll az ARM-os Windows helyzete, de a játékoknál nem jön az áttörés

- Kínai kézbe kerül a MediaMarkt áruházak tulajdonosa

- Bővíti a Strix Halo kódnevű dizájn képességeit az AMD

- Komolyan ráállt a csúcs-GeForce-ok átalakítására Kína

Hirdetés

Talpon vagyunk, köszönjük a sok biztatást! Ha segíteni szeretnél, boldogan ajánljuk Előfizetéseinket!

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

VirsLee

őstag

válasz

Lex Icon

#39199

üzenetére

Lex Icon

#39199

üzenetére

Ahogy írtam, ez a legolcsóbb támogatott lehetőség. TBSZ-re nem jár adójóváírás, hiába van még olyan szolgáltató, ahol nincs számlavezetési díj.

NYESZ lezárható TBSZ-re.

NYESZ-re nem tudsz devizát tenni, ahogy nyugdíjbiztosításra és ÖNYP-re sem. Ami valahol érthető is, hisz az országnak nem érdeke adójóváírást osztani azért, hogy abból devizát vegyél.

-

Lex Icon

senior tag

válasz

VirsLee

#39198

üzenetére

VirsLee

#39198

üzenetére

NYESZ: legolcsóbb támogatott lehetőség

Miért lenne ez a legolcsóbb? Törvényileg előírt 2eFt-os díj, ami ugyan nem sok, de pl. RC-nél a TBSZ-ből hiába kell több, ingyenes. Tehát ez szolgáltató függő.

idő előtt megszüntethető

Hogy is van ez pontosan?

Mi van , ha idő előtt fel akarod törni? Pl. 3 vagy 10 év előtt?

Mi van, ha nyugdíjba lépés előtt akarod felvenni?NYESZ-re hogyan tudsz devizát tenni?

3. videó, mert hogy nem én találtam ki ezeket.

-

VirsLee

őstag

Akkor nézzük végig, hogy a kevésbé tájékozottaknak is legyen némi kapaszkodó. Az állami szabályozás bizonytalansága minden esetben adott, így ezt nem vesézzük ki újra.

Nyugdíjbiztosítás: nagyon drága, nagyon kötött, nem ajánlott

Önkéntes nyugdíjpénztár: leginkább akkor ajánlott, ha a munkahely is támogatja, nagyon kötött, de nyilatkozni lehet, hogy ki örökölje, ami nagy előny, 10 év után a hozam 3 évente felvehető

NYESZ: legolcsóbb támogatott lehetőség, idő előtt megszüntethető, sokféle befektetési lehetőség, a befizetett összeg első alkalommal díjmentesen befektethető, osztalék nem adómentes, ha szeretnél állami támogatást igénybe venni, én ezt ajánlom

TBSZ: nem támogatott (nincs adójóváírás), de adómentes, évente újat kell nyitni, ami probléma, mert sok szolgáltatónál, már számlánként fix díj van, így havi több ezer forint is lehet az extra sarc, ez a legrugalmasabb, gyakorlatilag bármibe szabadon befektetheted a pénzed -

Lex Icon

senior tag

válasz

#95561216

#39194

üzenetére

#95561216

#39194

üzenetére

"Önkéntes nyugdíjpénztárba megéri befektetni?"

A válasz pedig nem neked vagy befektetésekben otthonosan mozgó embernek szólt, hanem egy kezdőnek akinek most még a TBSZ vagy a NYESZ sok lenne.

A NYESZ-nél meg pont nem a 2 rongyos éves díj a probléma, hanem minden más ami miatt a TBSZ a jobb. -

#39195

#95561216

törölt tag

Csabroncka

#39193

#95561216

törölt tag

Csabroncka

#39193

#95561216

törölt tag

válasz

Csabroncka

#39193

üzenetére

Csabroncka

#39193

üzenetére

A szál arról szól, hogy mi van, ha semmit sem fizetsz, vagy a minimális tagdíjnál kevesebbet.

Ha 10 éves az önyp-d, akkor már meg tudod szűntetni, csak adózni kell 15+27%-ot. A befizetés utáni 20 év az adómentességre vonatkozik. -

#39193

Csabroncka

addikt

#95561216

#39189

Csabroncka

addikt

#95561216

#39189

Csabroncka

addikt

válasz

#95561216

#39189

üzenetére

Szerintem ez azért kicsit másképp van, legalább is az Erste-nél a teljes befizetett összegre vonnak, attól függően épp mennyinél tartasz:

0-10000 10%

10e-120e 6%

120e-250e 4%

250e-500e 3%

500e-750e 2%

>750e 0,5%Benyelik a maguk jussát, a szopóroller akkor van, ha kiszáll az állam az adójóváírás eltörlésével (mondjuk számomra kérdéses, hogy ha kiszáll, akkor a szerződésben foglalt korlátozó feltételek - hozam felvétele, tőke felvétele korlátozható-e?)! 35 éves vagyok és jövőre lesz 10 éves az ÖNYP-m, tehát elviekben 56 éves koromban nyúlhatok a tőkéhez (gondolom)

-

MuMa012

tag

válasz

Qtya123

#39163

üzenetére

Qtya123

#39163

üzenetére

Ha már most enyhe a túlkínálat, mi lesz a PTE MIK mellett épülő hatalmas társasház átadása után. 2017 nyarán dolgoztam külföldi diákoknak albérletközvetítőként. Amikor augusztus végén, szeptember közepén is 200 lakás maradt kiadatlan, a lufi azóta csak eresztett. Szerintem is egyértelmű, hogy szépen lassan mérséklődnek majd az árak. Szerintem direkt nem építettek újabb egyetemi kollégiumot, mert azzal egy nagy lyuk keletkezne a városi albérletek piacán.

-

-

-

KisTücsök

addikt

Sziasztok!

Gondolkoztam ÖNYP nyitásán, de ahogy visszaolvastam egy kicsit, annyira nagyon nem ajánlott, illetve vannak jobb lehetőségek is?

Mit ajánlanátok nekem (25 év), aki havonta mondjuk 10k körül tudna rászánni a dologra? Hogy majd nyugdíjas éveimre ne csak az államtól kapott összegre kelljen hagyatkozni.

Hm. Igazából nagyon kezdő vagyok a témában, lehet a kérdés is hülyeség...

-

#39186

peppe79

senior tag

UberMutant

#39184

peppe79

senior tag

UberMutant

#39184

peppe79

senior tag

válasz

UberMutant

#39184

üzenetére

UberMutant

#39184

üzenetére

Az a törvényi oldala. Viszont a pénztárak az alapszabályban önállóan rendelkezhetnek a tagdíj nemfizetés következményeiről. Az MKB-nél például, pillanatnyilag hatályon kívül helyezték a kizárás lehetőségét, az OTP-nél viszont akár meg is szüntethető a tagsági jogviszony. Persze, nem hiszem, hogy alkalmaznák is, mindenesetre az alapszabály ilyen esetről is rendelkezik.

-

vnorbi

aktív tag

válasz

lumpy92

#39175

üzenetére

lumpy92

#39175

üzenetére

Ha tényleg így működik a biztosítód befektetési oldala, akkor ők tudják megmondani, hogy hajlandóak-e a részvényedet transzferálni máshová (és ennek milyen ára/következménye lesz).

Viszont amennyire én tudom, általában nem így működnek, hanem befektetési egységeket hoznak létre, amik mögött lehet ugyan részvénykitettség is, de ezekhez nem fér hozzá az ügyfél.

-

#39184

UberMutant

őstag

peppe79

#39181

UberMutant

őstag

peppe79

#39181

-

mgoogyi

Topikgazda

válasz

Lex Icon

#39176

üzenetére

Kézművesen nyilván könnyű lenyomnod, mivel a kötvényoldala szar.

Viszont aki egy beszedési megbízással akarja letudni a kérdést, annak szerintem megfelelő. A MÁP+/PMÁP-ot meg kell verje hosszú távon, mivel tartanak részvényeket.

Sok embernek a kötvény is már űrtudomány, nekik inkább ez, mint a biztosítók termékei.

Aki meg beleöli az energiát, az meg úgysem fog ÖNYP-t kötni. -

zharkanyi

tag

válasz

Lex Icon

#39178

üzenetére

Nekem ami bent van bent marad, mert az előző melóhely befizette, de én nem fizetek be egy fillért sem. Amúgy azért írtam 8 évet, mert nekem azóta van.

Tisztában vagyok vele, hogy mennyit hoz. Az a majdnem 8% éves hozam azért van, mert az összes részvény kb. ennek másfélszeresét, ha nem kétszeresét hozta ebben az időszakban.

Én csak arra akartam reagálni, hogy a "reálhozama nem nagyon van" azért túlzás.

Van az, csak épp ha egy átlag Buy&Hold-ot és ETF-eket ismerő civil kezelné és nem számítana fel több költséget, mint egy normálisabb brókercég, akkor 2x ennyit is tudna hozni.

Ez nem is az én elmúlt 8 évemet nézve olyan szomorú, hanem majd mikor jön egy bukós év, akkor az ETF-es civil még mindig bőven pluszban áll majd, ez meg simán be tud majd nézni mínuszba. -

peppe79

senior tag

válasz

mgoogyi

#39173

üzenetére

mgoogyi

#39173

üzenetére

Erről jut eszembe: pont ma 15 hónapja, hogy a pénzügyminiszter bejelentette, hamarosan előrukkolnak az állami nyugdíjkötvénnyel. Viszont, több módosított dátum és ígéret után, még mindig nem tudni az egészről semmit. A legutolsó ígéret szerint, 2020 első felében kerül végre bevezetésre. Hát, kíváncsi leszek.

Lassan 1 éve szerettem volna NYESZ-t (is) nyitni, de gondoltam, azért kivárom, mi lesz ebből a fantasztikus nyugdíjkötvényből. Remélem, nyár elejére végre kiderül... -

Lex Icon

senior tag

válasz

zharkanyi

#39177

üzenetére

zharkanyi

#39177

üzenetére

Ugye, egy nyugdíj befektetésnél nem azt nézzük, hogy az előző évben milyen szépen hozott! Mert egy S&P500 ETF meg 33% körül hozott €-ban mert erős bikapiac van. A tavalyi év arra jó, hogy a hozzá nem értőket bepalizzák az aktív alapkezelők. Olvasnivaló.

Nézd meg, mennyit hozott az ÖNYP-d 10-20 év alatt inflációval korrigáltan!

Ami engem nagyon zavar ezekben, hogy nem rendelkezhetek felette, ahogy nekem tetszik. -

zharkanyi

tag

válasz

Lex Icon

#39176

üzenetére

Az én ÖNYP-m, ahova alapvetően csak a volt munkahelyem fizetett be szóval nem egy eszelős nagy összeg, a tavalyi évben 20%-os hozamot hozott össze és most már az elmúlt 8 évet nézve sem olyan rossz a teljesítménye. A kockázatmentes hozamokat simán veri.

(illúzióim nincsenek, ha jön egy kis tőzsdei korrekció, akkor kb. egyben tudom elbukni az 8 év teljes hozamát) -

Lex Icon

senior tag

válasz

mgoogyi

#39173

üzenetére

ÖNYP-t kérdezte, ami, ahogy utána le is írtad, minden csak nem befektetés. Reálhozama nem nagyon van. Sokan az adójóváírásnak dőlnek be, mert a 20% milyen jól hangzik és minden évben adják. Csak azt felejtik el, azon túl, hogy meg is szüntethetik, hogy a befizetett összegre csak 1x kapod meg, míg akár egy sima állampapíron is évente kapsz jobb hozamot, mint amit ők összegereblyéznek.

-

lumpy92

aktív tag

Sziasztok!

Az lenne a kérdés, hogy ha egy életbiztosításon keresztül egy szolgáltatónál van a nevemen USA-van jegyzett részvény, azt át tudom-e vinni másik szolgáltatóhoz?

Esetleg csak akkor, ha a másik szolgáltató kereskedik azzal a részvénnyel?

Ha nincs olyan magyar szolgáltató aki kereskedik vele, akkor nem megoldható?

ELőre is köszi a válaszokat. -

mgoogyi

Topikgazda

válasz

L.Szabi

#39171

üzenetére

L.Szabi

#39171

üzenetére

A legtöbb embernek jó konstrukció.

Hátulütői :

- legalább 50% magyar állampapír a portfólióban (itt ilyen 2%-ot fizető dolgokra kell gondolni, mert ők nem tudnak venni MÁP+-t vagy PMÁP-ot)

- nem tudod szüneteltetni

- a 20% jóváírás eltörlése sokat rontana rajta (ez időtávtól függően valójában 1-1.5% valódi éves hozam) -

zharkanyi

tag

válasz

Lex Icon

#39168

üzenetére

Értem az összefüggéseket, viszont azt is látom, hogy a kormány fő célja, hogy kényelmesen újraválasztassa magát. Ennek érdekében tesznek olyan lépéseket, melyek a gazdasági racionalitással nehezen magyarázhatóak:

- magánnyugdíjpénztárak államosítása (rövidtávú célokkal kiütjük a hosszútávút)

- rezsicsökkentés (fenntarthatatlan/dotált árak és fogyasztásösztönzés szemben a tudatos fogyasztással, spórolással)

- bankadó, annak is a bankkártya használat és az átutalásokra vonatkozó része (gazdaság fehérítésének hátráltatása, némi bevételért cserébe)Én nem mondom, hogy feltétlenül meg fogja mindenki szívni aki forint alapon fektet be, de a kockázat oldalon azért kalkulálnék vele.

-

Lex Icon

senior tag

válasz

zharkanyi

#39167

üzenetére

Az a baj, hogy azt hiszed a kormány ki akarja csinálni az ország gazdaságát, mert csak a józan ész nélküli utálat megy.

Viszont a monetáris és fiskális döntésekkel nem fogják megfúrni azt a hajót, amiben ők is benne vannak.

Bocs, de nincs kedvem/időm több sebből vérző gazdasági fikciók cáfolására, inkább értsd meg a gazdasági döntések közötti összefüggéseket és azok hatásait, hogy értsd, minek mi a következménye. -

zharkanyi

tag

válasz

Lex Icon

#39166

üzenetére

Szerintem ez csak egy lehetőség.

Unortodoxiában vagyunk, kormányunk szereti a nem hagyományos megoldásokat. A forint alapú, nem inflációhoz kötött államadósság pedig elég nagy játékteret enged nekik.Fogalmam sincs mit reagálnának, de simán el tudok képzelni valami ilyesmit:

Beüt a baj. A kormány megoldásként elkezd forintot nyomtatni és abból osztogatni mindenkinek. (Ugye pénzel elég jól lehet szavazatokat venni.)

Az csak ennek következménye lenne, hogy 400 fölé megy az euró és egekbe repül az infláció.Ha ezt deviza alapú, külföldi kézben lévő államadósságnál tenné az komoly gond lenne. Ha viszont csak a hazai kisbefektetők bukják el a pénzük egy részét nem gond. Úgyis az értelmesebbje takarít meg, szóval legrosszabb esetben a többieknek tetszeleghetne a kormány Robin Hood szerepében. Persze valószínűbb, hogy kiderülne, hogy Soros Gyuri bácsi manipulációja áll a háttérben...

-

#39163

Qtya123

őstag

taylor9414

#39113

Qtya123

őstag

taylor9414

#39113

Qtya123

őstag

válasz

taylor9414

#39113

üzenetére

taylor9414

#39113

üzenetére

Nekünk 2 lakás is ki van adva Pécsen. Én most biztosan nem vennék ott befektetési céllal lakást.

Jelenleg azon gondolkozunk, hogy 2-3 éven belül az egyiket eladjuk.Szerintem a közeljövőben Pécsen nem fog már nagyot ugrani az ingatlan ár. Másrészt az a tapasztalatom, hogy már enyhe túlkínálat van. A bérlők megválogatják, hogy hova mennek. Az ingatlan.com-on fent lévő 120-140e Ft-os bérleti díjak is sok esetben túlárazott és értelmetlenül hónapokig kitartott árak.

Én nem látok már benne nagy bulit, főleg nem az elkövetkező években. -

mgoogyi

Topikgazda

válasz

L.Szabi

#39152

üzenetére

Alapvetően nem vagyok különösebben képben a stop-loss ügyében, szerintem amikor hasznos lehet:

- egyedi részvények

- spekulációs ügyletek

amikor meg nem:

- egész részvénypiac megvásárlása egy etf-fel

Eleve nem csinálok olyat, amiben hasznos lehet, mert nem vagyok hazárdirozós típus és okosabbnak sem hiszem magam a piacnál. -

peppe79

senior tag

válasz

#95561216

#39153

üzenetére

Ez így van. De ha visszaolvasol, én a munkaviszonyban álló + gyereket nevelő; kontra nyugdíjas

ellentétreösszehasonlításra reagáltam. Persze, aki gyereket nevel, az sem feltétlenül házas, sőt, lehet hogy egyedülállóként él. És még 1001 variáció előfordulhat, pro és kontra. A lényeg az lett volna, hogy nem kellene általánosítani, sem a nyugdíjasokkal, sem a gazdag emberekkel kapcsolatban, és még lehetne sorolni. Van olyan nyugdíjas, aki csóró létére, inkább mindenét a családjára áldozza; és van olyan is, aki pusztán a veje/menye miatti utálatból képes még a fiát/lányát és unokáját is ellehetetleníteni. Ismerek ilyet is, olyat is. -

L.Szabi

tag

A buy&hold stratégia és a "tudni kell elvágni a veszteséget" nekem teljesen ellentmondásos. Nem azért veszek részvényt, hogy azt a magas kockázat miatt akár 10-15 évig is megőrizzem?

Ha elvágnám a veszteséget -10% után, akkor pont abba a hibába esnék, hogy megvettem drágán, olcsón meg eladom.

Vagy én értek félre valamit...

-

#39150

BÁ Nutrition

addikt

BÁ Nutrition

addikt

BÁ Nutrition

addikt

[link] intreszting

-

#39149

vnorbi

aktív tag

SzekeresPeti

#39148

vnorbi

aktív tag

válasz

SzekeresPeti

#39148

üzenetére

A 2023/K kamatfizetése holnap lesz, és ahol nézed, ott már a jövő héttel kezdődő új évre érvényes kamatot látod, ez pedig a 2019-re mért 3,4% inflációs bázissal plusz az 1%-os prémiummal adja a 4,4%-ot.

-

#39147

vnorbi

aktív tag

SzekeresPeti

#39146

vnorbi

aktív tag

válasz

SzekeresPeti

#39146

üzenetére

A 2025/I csütörtökön kamatot fizet, emiatt a kincstárnál már nincs rá árfolyamjegyzés. Jövő hét szerdán lehet legközelebb belőle vásárolni.

-

#39146

SzekeresPeti

tag

SzekeresPeti

tag

Előbb felléptem a webkincstárba, h vegyek némi PMÁP-ot, erre látom, h csak a 2023/k van ott a listában 4,4% kamattal...

Itt meg kettőről írnak és ennek is más kamattal:

https://www.akk.hu/hu/oldal/allampapir-forgalmazas

Mi ez? Én hatévest akartam venni... -

Ijk

nagyúr

válasz

peppe79

#39143

üzenetére

peppe79

#39143

üzenetére

Nem tudom miért hiszik sokan hogy az átlag dolgozó Mauríciuszra jár évente kétszer nyaralni. Tudom hogy sokaknak nem éri el a 100k-t sem, ahogy sokaknak a nettója sem éri el a 200-at. Az most mellékes miért nem éri el. A lényeg hogy neked nem fog 40 éven át tartó üdülést biztosítani az állam, 50-100% gyógyszertámogatással, egészségügyi ellátással, ingyen utazással, stb. Ettől függetlenül nem irigylem senkinek a nyugdíját, csak éppen nem látom azt a sokkal rosszabb helyzetet számukra. Az hogy legtöbben 300 feletti fizetésekből sem raknak félre semmit, abból is leginkább majd a felvett hiteleket törlesztik most csak a látszat jólét. Ha félre kellene rakni kötelezően nyugdíjra, jövőbeli egészségbiztosításra, miközben megtakarítod előre a gyerekek felcseperedését és majd a tandíjait, és törleszted a lakáshitelt vagy fizeted az albérletet akkor hirtelen nagyon sok helyen a mamánál lennének a hétvégi tivornyák.

Arról már nem is beszélve hogy könnyen lehet 15-20 év múlva már az ősök bevásárlását is neked kell kifizetned miután beomlik az állami nyugdíjrendszer. -

aujjobba

addikt

válasz

peppe79

#39143

üzenetére

Vagy ulnek ketten a ketszintes videki szigeteles nelkuli 150nm-es kecoban, futenek az 50 eve beszerelt gazkazannal, igy az egyikuk nyugdija elmegy a teli honapokban a gazszamlara (>100ezer HUF / ho).

Es hiaba beszelsz neki, hogy erdemes lenne talan kisebbe, modernebbe koltozni. -

peppe79

senior tag

Valóban annyi, de azért illendő lenne azt is igyelembe venni, hogy a 2 millió nyugdíjas több mint negyedének nem éri el nyugdíja még a 100 ezret sem, és sok közöttük az egyedülálló, özvegy. Már csak emiatt sem érdemes őket az aktívan dolgozó házaspárokhoz hasonlítani, vagy orrolni rájuk.

Azon felül, a nyugdíjasok többsége (pláne a kevésbé tehetősek) nem Kanári-szigeteki nyaralásra költi a félretett pénzét, hanem még jobban összehúzza a gatyaszárat, és inkább a gyerekeit segíti, vagy az unokáinak kedvez. -

Lex Icon

senior tag

válasz

Resike

#39140

üzenetére

Resike

#39140

üzenetére

"Pontosan mit fejtsek ki?"

Ezt: "Ez csak akkor lesz szopóroller ha 1-2 éven belül ténylegesen begyűrűzik egy válság az országba.""Nézz rá a 2007-2009 közötti számokra."

Ránéztem, de szerintem te nem. Az infla. 9%-ról 3%-ra esett le ezen időszak alatt.

Belinkelem, mert sokan nem tudják, hogy a válság nem növeli az inflációt, hanem csökkenti. -

Ijk

nagyúr

válasz

aujjobba

#39136

üzenetére

Igazából a nyugdíjasokat nem sajnálom. Átlagnyugdíj 140k, 100k--val van átlagfizetés alatt, viszont átlagfizetésből ingatlant kell vásárolnod, gyereket szülni, felnevelni, utazásért, kocsiért fizetni. Erre van 100k-d egy nyugdíjashoz képest átlagosan. Akinek volt bejelentett munkahelye annak a nyugdíjasnak arany élete van, öreganyám már többet volt nyugdíjban mint amennyit életében dolgozott.

-

mgoogyi

Topikgazda

válasz

Resike

#39137

üzenetére

Az, hogy oda-vissza hullámzik. A gázolaj pár éve már volt ezen a szinten, mint most van.

"de gondolom el tudod képzelni ezekből a számokból hogy hogyan jött ki az MNB 4,2%-a"

El. Összeraktak egy fogyasztói kosarat, aztán osztottak-szoroztak és kijött. Egy elem 1 évnyi inflációja nyilván lehet jelentősen eltérő. A 80 cm-es lcd tv meg stabilan húzza le az inflációt,A kaja drágulás, amit durvának tartok. Az üzemanyag árhullámzása meg nem hat meg.

-

Resike

tag

válasz

mgoogyi

#39120

üzenetére

És annak mi köze van ehhez hogy 10 éve mi volt? 2019 januárjában 340 forint volt a benzin, egy év múlva meg 395. Egy hullámzó árral rendelkező terméknél a kalkuláció sem ilyen egyszerű, de gondolom el tudod képzelni ezekből a számokból hogy hogyan jött ki az MNB 4,2%-a, főleg úgy hogy ebben a kategóriában nem csak az üzemanyag szerepel egyedül. Vagyis a üzemanyag inflációja ennél jóval magasabb lehet.

-

peppe79

senior tag

válasz

vnorbi

#39134

üzenetére

vnorbi

#39134

üzenetére

Vagy csak egyszerűen úgy dönt az egyikük, hogy szeretne családot alapítani, és tetszik neki a már megvásárolt közös ingatlan. És akkor, felmerül a kérdés: a másik testvér eladja-e neki az 1/2 ingatlan részt? És ha igen: hajlandó-e belemenni részletfizetésbe, vagy rögtön igényt tart a teljes összegre. És hogyan sikerül megalkudni? Az eredeti -, vagy az aktuális vételárat veszik majd alapul (ami ugye lehet alacsonyabb, vagy magasabb is). Akármilyen jó testvérekről is van szó, nem lehet előre tudni, hogy milyen konfliktusokat, elmérgesedett családi vitákat szülhet egy ilyen "közös befektetés". Ha nem egymás miatt, esetleg egy link, nemfizető albérlő miatt (egymásra mutogatás, hogy ki intézze a pénzügyeket stb.).

-

vnorbi

aktív tag

válasz

peppe79

#39132

üzenetére

Csak ne kelljen bevonni a bankhitelhez kezes családtagot

Még az is lehet problémaforrás, ha a testvérrel közös biznisz az egyik félnek már nem jó, mert kell a befektetett tőke másra. Aztán vagy el kell adni a lakást akár nyomott áron is, vagy ki kell fizetni a részét, amire nem feltétlenül lesz kerete a másik félnek.

-

#39133

DanielLong

senior tag

DanielLong

senior tag

DanielLong

senior tag

Erre szerintem senki sem fog tudni neked egyszerű választ adni. Függ nagyban a vérmérsékletedtől és hogy mennyit akarsz foglalkozni a befektetéseddel, mennyire vagy kockázattűrő.

Alapesetben egy ingatlannal több a macera, de a havi bevétel miatt könnyedén kipörgethetsz vele egy hitelt is akár. Plusz valaki jobban szereti a kézzel fogható tulajdont. Az állampapír elég rizikómentes lenne, de infla felett nem sokat hoz (jelenleg). Az ETF-ek, részvények világa meg alapvetően hosszú távra szólna és tényleg bármikor jöhet egy válság, amikor 5 évig csak mínuszban lesz a hozam.

Egyébként Pécs számomra egy elég haldokló környéke az országnak, bármennyi egyetem is legyen ott. Eszméletlen mennyi ember jár onnan Ausztriába és tudtommal alig vannak kvalifikáltabb munkahelyek. Gondolom oda valósi vagy, ezért adná magát ott a vásálrás.Szerk:

(#39132) peppe79

Nálunk otthon mindig tök jól működött a kölcsönzés, sosem volt belőle gond és mindenki jobban járt, mint a bankkal. Persze lehetünk mi a ritka kivétel, de a lényeg, hogy működhet. -

#39132

peppe79

senior tag

taylor9414

#39131

peppe79

senior tag

válasz

taylor9414

#39131

üzenetére

Családon belül kölcsön kérni sokkal-sokkal rosszabb, mint ha egy banktól igényelnél hitelt.

-

#39131

taylor9414

csendes tag

vnorbi

#39115

taylor9414

csendes tag

vnorbi

#39115

taylor9414

csendes tag

válasz

vnorbi

#39115

üzenetére

Ezt a kölcsönkérés dolgot csak azért írtam, hogy ha a lakás éppen túlmegy a keretünkön, akkor ahhoz még tudunk családon belül kölcsön kérni és nem hitelt felvenni. Ezért gondoltam itt megkérdezni, hogy most akkor mégis mibe érdemes fektetni a pénzemet. Ingatlanba vagy inkább állampapírba vagy más alternatívába?

-

peppe79

senior tag

válasz

Resike

#39119

üzenetére

Építőanyag kereskedésben dolgozom. Ott is elég szépen elszaladtak az árak. Az eredeti szakmám bútorasztalos, így a lakásunkba eddig én készítettem a bútorokat. Most a gyerekszobába kellene bútorokat készítenem, de nem fogok. Olyan mértékű drágulás ment végbe, hogy már nincs értelme foglalkozni vele. Nem csak a táblásított faanyagok, de az egyszerű bútorlap árak is az egekben vannak: a szabott lapok többségének ára 4000-4400 ft/nm-re emelkedett, és akkor élzárás még sehol.

Az élelmiszerek drágulásáról meg már ne is beszéljünk. Fogalmam sincs, hogy a minimálbéres családok hogyan képesek ilyen körülmények közt megélni, az élelmiszer valamilyen mértékű megvonása nélkül. De legalább nem rajta kell idegeskedniük, hogy mibe fektessenek, vagy milyen nyugdíjcélú megtakarítást válasszanak, mert úgysincs nekik...

-

zharkanyi

tag

válasz

mgoogyi

#39128

üzenetére

Mivel a most publikált az 2019 január végi és a 2020 január végi állapot közötti inflációra és azon belül is az üzemanyagra vonatkozik, így ezt a két árat kell összehasonlítani.

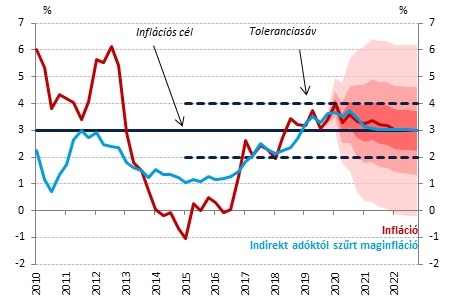

Gondolom ezzel számolnak: [link]Itt 95 esetén: 352 > 402

Dízel esetén: 373 > 425Most ez elég rosszul jött ki. Következő havi jelentésben már jobban fog mutatni. Tavaly ilyenkor úgy tűnik mélyponton volt az üzemanyagár.

Hosszú távon én sem az üzemanyagban érzem a magasabb inflációt, de azért amikor a fodrász 2x annyit kér, mint 3 éve, vagy a menü amit ebédre eszek 2018 végéhez képest 950Ft-ról 1150Ft--ra emelkedik, akkor vakarja a fejét az ember. -

#39122

Apollo17hu

őstag

Apollo17hu

őstag

Apollo17hu

őstag

Sziasztok! Megerősítést (vagy cáfolatot) szeretnék kérni.

Az álláskeresési járadék is ugyanúgy tartalmazza a 15% szja-t, mint a normál munkabér?

Tehát ennek terhére pl. egészségpénztártól vissza lehet igényelni az éves max. 150.000 forint adókedvezményt? -

mgoogyi

Topikgazda

válasz

Resike

#39119

üzenetére

Melyik üzemanyag? Én pont az üzemanyagon nem érzek nagy inflációt.

2010-ben 330-ért tankoltam benzint, most 10 évvel később 375. Ez nincs 14% drágulás 10 év alatt, de ha 20%-kal számolok, akkor is vastagon 3% alatti az éves drágulása. Dohányáru nem érint, alkoholt annyira keveset fogyasztok, hogy kb mind1 mennyibe kerül. A kaja drágább lett. -

namenlos

tag

Próbáltam Mobilkincstáron keresztül papírt jegyezni, mint ahogy már máskor is. Az OTP-s fizetési felület végigment, de amikor visszatért az app felületére, sikertelen tranzakciót írt ki. A kártyáról (Revolut) leemelte a pénz, a kincstárban viszont nyoma sincs a (sikertelen) tranzakciónak. Mindez tegnap volt, de nyugodt voltam, gondolván úgyis visszasztornózzák. Maradhatok továbbra is nyugodt?

-

#39115

vnorbi

aktív tag

taylor9414

#39113

vnorbi

aktív tag

válasz

taylor9414

#39113

üzenetére

Én mindenképpen a kiművelődést javasolnám, de ne csak a tőzsdékről, hanem kevésbé kockázatos lehetőségekről is informálódjatok. Kezdetnek mondjuk itt van a topic összefoglalója.

Szerintem családon belül ne kérjetek kölcsön befektetési célra, legalábbis nekem fura lenne, ha úgy kérnék kölcsön, hogy valójában nincs rá szükségem, csak azért kell, hogy több pénzem legyen.

-

#39113

taylor9414

csendes tag

taylor9414

csendes tag

Sziasztok!

Szeretnék segítséget kérni tőletek, mivel eléggé tanácstalan vagyok ezzel kapcsolatban. Szóval az a helyzet, hogy szüleim már kisgyerek korom óta tettek félre nekem pénzt, amit most kaptam meg tőlük. Ez kb. 5millió Ft. És szerintem az a legrosszabb, ha ezt csak úgy hagyom a számlámon "parlagon". Egyetemre járok, még van egy évem hátra, így jelenleg semmi olyan nincs a láthatáron, amire kellene ez az összeg. Szerintetek mit kellene vele csinálnom? Illetve van még egy olyan opció, hogy a testvérem is megkapta ugyan ezt az összeget és innen jött az ötlet, hogy esetleg közösen vennénk egy lakást például Pécsen befektetésként.(nem annyira elszálltak az árak). Ha úgy alakul ehhez az összeghez tundánk kölcsön kérni családon belül és úgy megvenni a lakást, majd persze felújítani és kiadni, aztán az onnan befolyt összegből visszafizetni a kölcsön kért összeget. Szerintetek ez az opció járható, vagy inkább míveljem ki magam a tőzsdék terén? Nagyon tanácstalan vagyok.

Köszi előre is a segítséget

-

Lex Icon

senior tag

válasz

zharkanyi

#39108

üzenetére

Az összeesküvés elméletektől nem leszel tudatosabb.

Ellenben a gazdaság működtetése és működésének fenntarthatósága áldozatokkal jár. Az amit itt sokan elképzelnek, hogy minek kellene lenni és mit kellene csinálni csak a mesében létezik, mert nincsenek tisztában a gazdasági összefüggésekkel. Pl. a Ft (€) árfolyam és az infláció közötti összefüggéssel vagy az alapkamat és a recesszió "beindítása" közötti összefüggéssel és sorolhatnám.

"Természetesen" a gazdasági folyamatoknak vannak politikai okai is, de nem akkora, mint egyesek hiszik, hogy az MNB/kormány/... egy gombnyomással/tollvonással megoldhatná a látni vélt problémát.

Ez a befektetési topik, tehát mindkét problémára (infla, EURHUF) itt van a megoldás, ha nem Ft-ban tartod a pénzed és még be is fekteted a megfelelő formába. Sírni csak annak van oka, aki dunyhában tartja a pénzét, de az meg is érdemli. -

zharkanyi

tag

válasz

Lex Icon

#39105

üzenetére

Nézd. Nyilván mindenkinek megvan a véleménye azokról a dolgokról, melyek érdeklik.

Nekem a véleményem ezzel kapcsolatban elég kemény. Sokak szerint már-már összeesküvés elmélet, de megvan a maga logikája.

1. Devizaalapú államadósság forintosítása, akár kamatfelár ellenében. (PMÁP)

2. Inflációhoz kötött államadósság fix (sávos...) kamatozású állampapírrá (MÁP+) alakítása, akár kamatfelár ellenében.

3. Egyéb átlagember számára értelmezhető befektetési formák helyzetének nehezítése.

4. Nagyszabású reklámkampány a MÁP+ erőltetésére.

5. Hatalmas reálbéremelkedés (főleg kommunikációban, de HUF alapon hivatalos inflációhoz mérten azért nagyrészt valóságban is)

6. Mindeközben erőteljes forintromlás (lásd 340Ft-os euró)

7. 0%-ról az évek során 4,7%-ig kúszó hivatalos infláció

8. Szubjektív tapasztalatok a termékek, szolgáltatások árával kapcsolatban. (én pl. 21%-al drágábban tudok ebédelni, mint 2018 decemberében)Nézzük az egészet egy kicsit az állam szempontjából befektető/spekuláns szemmel. Devizakockázat csökkent, lakossági állampapírállományt sikerült nem inflációhoz kötött forint alapúvá alakítani. Az embereket boldoggá tudjuk tenni a jelentős béremelésekkel, kommunikálunk egy mérsékelt inflációt, ami még hihető. A forint euró árfolyam változása kedvező hatással van az exportra és EUR alapon csökken az államadósság mértéke. Ha sikerül az embereket MÁP+-ban tartani (boldogok a hatalmas kamatukkal), miközben az inflációból néhány százalékot kreatív módon eltüntetünk, akkor úgy tudjuk csökkenteni az államadósságot, hogy azt a lakosság és egyéb megtakarítók (alapok kötelező állampapír hányada) fizetik helyettünk.

Mindenki boldog, mindenki azt hiszi, hogy jól járt.1. Államadósság csökken (vagy nem nő és a többletet el lehet költeni)

2. Lakosság boldog, mert jobban keres. (és mert nem tudja, hogy ebből reálértéken a valóságban nem tud többet vásárolni) Az állam könnyedén teljesíti a magasabb fizetéseket, mert a magas (hivatalosnál magasabb) infláció miatt az adóbevételek a valós infláció mértékével növekednek (plusz a gazdasági növekedés).

3. Állampapír tulajdonosok boldogok, mert hatalmas kamatot kapnak, ami a 0 közeli banki kamatokhoz kiemelkedően magas és ráadásul kockázatmentes. (valójában ez a kamat negatív és nem hoz annyit a tőke, mint ha simán deviza alapon tartanánk)

4. Ha a nemzetközi helyzet úgy alakul, akkor egy megugró infláció (10% körül nem is olyan rég jártunk még) drasztikusan tudja lefaragni az államadósságot. A MÁP+ tulajok meg az évről-évre emelkedő hozamuk miatt kivárnak és nagyrészt kiülik, míg a megtakarításuk 3 év alatt 20-30%-ot veszít az értékéből. Persze az egész válság a nyugatra/bankokra és egy vénemberre kenhető. Az állam tudja kommunikálni, hogy ő megvédte a magyarokat, mert mindenki biztonságban van forint alapon...Ha nem nézzük, hogy a lakosságnak okoz komoly anyagi kárt, akkor egyenesen zseniális a dolog. Mégegyszer mondom: mindenki boldog (a tudatlanságban)!

-

Lex Icon

senior tag

válasz

zharkanyi

#39096

üzenetére

úgy hazudnak, ahogy az nekik érdekük.

Könnyen rájuk tudod bizonyítani csak számolj utánuk!

Nem vagyok szakértő. Fogalmam sincs mennyit tudnak eltrükközni, de szerintem simán lehet 6-7-8% is az infláció.

Még jó hogy közlöd, hogy nem vagy szakértő. Akkor viszont miért írod, hogy hazudnak, meg, hogy "szerinted" mennyi az infla. "simán"?

A KSH oldalán fent van minden adat, arány, összefüggés az utolsó szelet parizerig, hogy miből lehet kiszámolni.

Az, hogy az arányok miért olyanok, amilyenek, azt pl. itt elmondja Balázs, itt pedig Miklós.

-

Kobe

veterán

válasz

atenza

#39099

üzenetére

atenza

#39099

üzenetére

Szamold ki mekkora osszeget fektetnel be, hany darab tranzakciot bonyolitanal havonta es milyen idotavra.

A szamlavezetesi dijak es tranzakcios dijak ismereteben ki lehet szamolni mekkora osszegnel lenne ugyanannyi a revolut vagy olcsobb a revolut koltsege onbevallassal, mint KBC vagy random capital TBSZ-el.

Kisebb osszegnel (10M alatt pl) es havi 4-5 tranzakcioval emlekeim szerint a revolut meg jobban megeri tbsz nelkul is

Új hozzászólás Aktív témák

PredatorZoli

PredatorZoli- Kompakt vízhűtés

- Milyen videókártyát?

- PlayStation 5

- MIUI / HyperOS topik

- iPhone topik

- Itt egy pár fotó az iPhone 17 sorozatról

- Luck Dragon: Asszociációs játék. :)

- bitpork: Phautós tali a Balcsinál 2025 Augusztus 2 napján (szombat)

- sziku69: Fűzzük össze a szavakat :)

- Xbox Series X|S

- További aktív témák...

- Realme 12 Pro 5G 256GB Submarine Blue, Karcmentes, Gyönyörű Állapotú, Kék, Garanciális

- MacSzerez.com - 2020 MacBook Pro 13" Retina M1 / 8GB RAM / 256GB SSD / Ezüst / Garancia / Magyar

- Intel Core i5 13400F - 4.6 GHz - 10mag/16szál - Új, 1 év garancia - Eladó!

- NerdQaxe++ 4,8 Ths/s

- Xiaomi 14T Pro 1TB Titan Gray, Karcmentes, Gyönyörű Állapotú, Szürke, Garanciális

- Intel X540-T2 dual-port 10GbE RJ45 hálózati vezérlő (10Gbit, 2 port, áfás számla, garancia)

- MacBook felváráslás!! MacBook, MacBook Air, MacBook Pro

- Bomba ár! Lenovo ThinkPad T480s - i7-8GEN I 16GB I 256GB I 14" WQHD I HDMI I Cam I W11 I Gari!

- ASUS 18W USB ADAPTER

- LÉZEREZÉS! külföldi billentyűzet magyarra kb. 20-30p alatt!

Állásajánlatok

Cég: FOTC

Város: Budapest