- Milyen billentyűzetet vegyek?

- OLED TV topic

- OLED monitor topik

- TCL LCD és LED TV-k

- Milyen TV-t vegyek?

- Házimozi haladó szinten

- Intel Core Ultra 3, Core Ultra 5, Ultra 7, Ultra 9 "Arrow Lake" LGA 1851

- AMD K6-III, és minden ami RETRO - Oldschool tuning

- Sony MILC fényképezőgépcsalád

- Nvidia GPU-k jövője - amit tudni vélünk

-

PROHARDVER!

Mibe tegyem a megtakarításaimat? Összefoglaló!

Új hozzászólás Aktív témák

-

Dorian

félisten

válasz

D1Rect

#123394

üzenetére

D1Rect

#123394

üzenetére

Jól gondolom, hogy ilyen esetben a minimális fix vásárlási, devizaváltási költségek miatt a havi megtakarítás helyett érdemesebb egyszerre nagyobb, pl. negyedéves etapokban ETF-et vásárolni?

(Rájöttem, hogy igazából nekem nem feltétlenül szűken értelmezett nyugdíjmegtakarításra van szükségem, mert a fizetésem azért elég arra, hogy várhatóan majd a nyugdíjamból nem fogok azért éhen halni, így valami rendszeresen, kisebb összegekkel bővíthető megtakarítási forma "hogy legyen" lenne a cél, amibe mondjuk beteszek negyedévente 200ezret

-

-

-

Dorian

félisten

válasz

Maxxxim

#123290

üzenetére

Maxxxim

#123290

üzenetére

Én pont most gondoltam nyugdíjbiztosítást kötni, de ezek szerint nem jó ötlet?

Semennyire sem értek a pénzügyi befektetésekhez, és nem is akarom magam különösebben kiképezni, mert nagyopn idegen tőlem a téma. Annyit szeretnék, h havi rendszerességgel elutalok pénzt (akár euro alapon) valahová. MI ilyesmire a javaslat? -

Paxker315

addikt

válasz

fraba

#123335

üzenetére

fraba

#123335

üzenetére

Én nem látok semmi érvet a lightyear mellett. Egészen biztosan emelni fognak tarifakat, és kedvezőtlenebb feltételeket fognak kínálni. Az IB rugalmassaga, múltja, jelene egyértelműen arra billenti a mérleg nyelvét. Így igazából nem gondolom hogy érdemes a lightyearrel foglalkozni egyelőre. Az IB szamlavezetesi feltételei pedig kifejezetten barátságosak.

-

User_2

tag

válasz

vnorbi

#123384

üzenetére

vnorbi

#123384

üzenetére

hát ugye azt is jó lenne tudni előre, hogy melyik tőzsdén szeretnéd megvenni,

később ott kell majd keresni a kötéslistában.

ha olyan market ordert adtál fel, ahol nem adtál meg exchange-et, akkor akár akárhol is megtörténhet a tranzakció, és nem kell, hogy megjelenjen egyik nyilvános kötéslistában sem. ettől a trade confirmation még lehet teljesen korrekt. a trade confirmation melyik tőzsdét adja meg, hol történt a kereskedés? ugye annak a tőzsdének a díját kell majd fizetned.

ha nincs megadva, akkor lehet, hogy egyik tőzsdén sem történt meg a kötés, és ez még lehet teljesen szabályos is.

a lightyear nem egy ultraolcsó bróker? ami a költséghatékonyságát a tőzsdei díjak "optimalizálásával" éri el?

lightyear-rel én még korábban nem foglalkoztam, csak láttam, hogy cikkekben említik, mintha egy budget bróker lenne. -

vnorbi

aktív tag

válasz

User_2

#123383

üzenetére

User_2

#123383

üzenetére

Igen, erre mindenképpen oda kell figyelni, de a market order teljesülésének is benne kell lenni a napi kötéslistában, és mivel aznap ilyen árnak a közelében sem volt kötés nyilvános tőzsdéken (Xetrát, Frankfurtot, Amsterdamot és Gettexet néztem), erősen kérdőjeles, hogy hol is kereskedünk, amikor a Lightyeart használjuk.

A panasz alapján nem csak a chart mutatja ezt az értéket, hanem a trade confirmation dokumentum is. Az viszont nem derült ki egyelőre, hogy tényleg ezen számolták-e el a vételt, vagy csak mindenütt rossz számot mutatnak, de egyébként jóval számoltak.

-

User_2

tag

válasz

vnorbi

#123382

üzenetére

a hozzá nem értés segítségével sok új tapasztalatot lehet ám szerezni

ha market order-rel vásárolsz akármi is történhet,

market order-rel ugye az első kikiáltási árat fogod megcsípni, kb pont úgy mint egy vásárban, alkudnod kell az első árból. hogyan? nem market order-rel, hanem limit order-rel vásárolsz, te döntsd el milyen árat fizetsz érte, ne bízd másra.

a chart valószínűleg átlag árakat mutat, nem tudni, mit jelenít meg. -

#123382

vnorbi

aktív tag

UberMutant

#123374

vnorbi

aktív tag

válasz

UberMutant

#123374

üzenetére

UberMutant

#123374

üzenetére

És pont tegnap posztoltak olyan esetet odaát, hogy a Lightyear 3%-kal drágábban adta el neki a VWCE-t az aktuális árnál. Egész nap nem volt olyan szinten kötés, mint amit neki összehoztak.

-

avl

senior tag

válasz

SzGee

#123366

üzenetére

SzGee

#123366

üzenetére

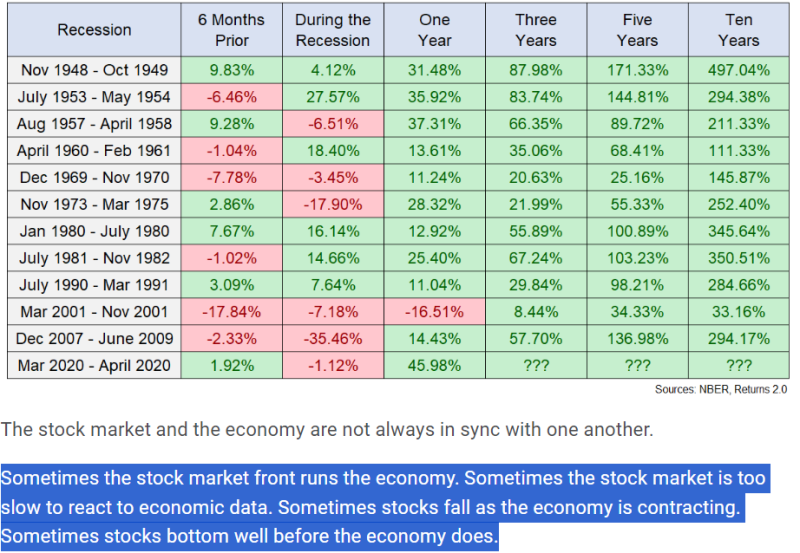

ez is erdekesseg ehhez: [link]

The problem here is twofold:

(1) Predicting the timing of a recession is hard to do.

(2) Predicting how and when the stock market will react to a recession is also hard to do.

You could nail the timing of the recession but completely whiff on the bottom of the stock market. -

avl

senior tag

válasz

axioma

#123377

üzenetére

axioma

#123377

üzenetére

én úgy gondolkodom es a cikkben mutatott széles tartomány is ide erösít: sokféle kimenetel lehet (sokmindentöl függ, lokáció, emberi es természeti, klíma trendek, népesség, olajat találnak mellette, odaköltözik a helyi maffia, ....), szóval csak óvatosan az ingatlannal

persze evvel csak a bias-omat erösitem: macerának érezném, így nekem szóba se jön (igaz: öröklött termöföldünk van, ami ismerösnek van sok év óta kiadva)

-

axioma

veterán

Szerintem a reszvenyes resz teljesen irrelevans, mert az ido nagy reszeben olyan reszvenypiacot elemez, ami messze van a mai valosagtol (kb. barmi es azonnal elerheto). Raadasul (csak a magyar cikkig mentem bele) helyi sajatossagokat is ertekel, mintha ez egy atlag lenne az adott helyen tenylegesen tortenelmileg realizalt nyeresegbol, ami megint kerdes mennyire relevans azokra, akik kevesse edukalt orszagban de pont atlag feletti tudassal nekiallnak.

-

#123374

UberMutant

őstag

fraba

#123373

UberMutant

őstag

fraba

#123373

UberMutant

őstag

válasz

fraba

#123373

üzenetére

szerintem azt döntsd el, hogy hosszú távon a megtakarításod rá mered e bízni egy litván stratupra? ha igen, akkor is bizonytalan, hogy meddig lesz minden ingyen a LYen.

maradj az IBnél, az már bizonyított.és még egy apróság a LY kínálata elég szűkös, ha nem csak vwce-be akarsz fektetni.

-

#123372

aAron_

őstag

PredatorZoli

#123369

aAron_

őstag

PredatorZoli

#123369

aAron_

őstag

válasz

PredatorZoli

#123369

üzenetére

PredatorZoli

#123369

üzenetére

Elmúlt 20 év itthoni adatából szerintem veszélyes messzemenő következtetést levonni, növekedést csak egy változóval magyarázni.

Bázis választás is nagyban befolyásolja az eredményt, pl. 1990 és 2020 között már nem volt reál ingatlan ár növekedés, miközben reálbér növekedés egészen biztosan volt.

USA-ban ingatlan árak reál értelemben a subprime buborékon és QE időszakán kívül nem nagyon mentek sehova. Ez UK-ra is igaznak tűnik, az itteni rövidebb adatsor szerint.

-

#123371

PredatorZoli

Topikgazda

tototos

#123370

PredatorZoli

Topikgazda

tototos

#123370

-

#123370

tototos

addikt

PredatorZoli

#123369

tototos

addikt

PredatorZoli

#123369

tototos

addikt

válasz

PredatorZoli

#123369

üzenetére

Az ingatlan mint egy passzív bevételi forrásként tekinted a portfolióban? Gondolom ott kevésbé jó adni venni pár évente ha olyan a piac vagy rosszul gondolom?

-

#123369

PredatorZoli

Topikgazda

Brandynew

#123314

PredatorZoli

Topikgazda

válasz

Brandynew

#123314

üzenetére

Brandynew

#123314

üzenetére

Az, hogy az ingatlan ára nem fog reálértéken felfelé menni, nem ennyire egyszerű. A napokban beszéltünk erről, és itt többen hoztak jó statokat. Itthon az elmúlt huszonx évben pontosan ugyanannyit nőttek nominálisan az ingatlanárak, mint amennyit a bérek. Mivel volt ez idő alatt reálbérnövekedés, ezért az ingatlan ára is nőt reálértelemben is, pontosan ugyanolyan mértékben. Ez azt is indikálja, hogy egy fejlődő országban az ingatlanárak gyorsabban nőnek mint az infláció. Ennek egyszerűen az a gyakorlati magyarázata hogy az embereknek ha több elkölthető pénze van, akkor az az ingatlanok árába is beépül. Rövid távon ez persze nem igaz mert rövid távon egyéb tényezők ezt eltorzítják, úgy mint a kamatok, támogatások és hasonlók, de a hosszútávú átlag és trend nagyon szépen kirajzolja amit itt írtam.

És ez akkor is igaz, ha az ingatlan időközben avul. Természetesen az éves átlagos 1%-os amortizációval számolni kell, ezt a bérleti hozamból érdemes levonni és fokozatosan rákölteni belülről (illetve olyan társasházat kiszemelni ahol vannak fejlesztések, felújítások, ami ha a közös költséggel van fizetve, azt a bérlő fizeti gyakorlatilag). Erre lehet úgy tekinteni, mint a tőzsdei termékeknél a költségekre (osztalék szivárgás, tranzakciós tíj, ter, a legtöbb ETF total cost of ownershipje (vagyis nem a TER!) is simán megvan 1%.Az éves 10%-os dollárban (vagy euroban) mért éves átlagos tőzsdei hozamot továbbra is irreálisnak tartom, ennyi hozam hosszú távon átlagosan szerintem várhatóan nem lesz, magasak az értékeltségek.... A realitás egy ca 7%-os keménydevizás hozam, 3%-os forintleértékelődéssel, így forintban lehet az a 10% reális maximum, de ennél lehet sokkal kevesebb is ha beköszönt egy lost decade, ami egyébként lassan időszerű is....

Így tehát a tőkeáttét, a reálbér növekedés miatti reálárnövekedés az ingatlant is fel tudja hozni bőven arra szintre, mint a tőzsde, vagy akár még jobbra is, ha ügyes az ember (merthogy azon is sok múlik). Időszaktól függően lehet ez is vagy az is jobb mint a másik, semmiképp sem borítékolható előre. Így aztán célszerű portfolioban gondolkodni.

-

-

Paxker315

addikt

válasz

aujjobba

#123362

üzenetére

aujjobba

#123362

üzenetére

Ilyen téren kifejezetten tanulságos ez a pod is , átiratot meg itt lehet olvasni, ha valaki inkább vizuális típus és nem a hallott infókat preferálja. Szerintem megér egy átfutást.

-

aujjobba

addikt

válasz

SzGee

#123361

üzenetére

Ha almatlan ejszakaid voltak, akkor a kockazatturo kepessegeden felul vallaltal reszveny poziciot.

Alapszabaly, hogy olyan penzzel menj reszvenybe, amire nincs szukseged belathato idon belul, a megelhetesedrt nem befolyasolja, nyugodtan el tudsz rola akar feledkezni.Maskulonben jonnek az erzelmi alapu dontesek, mint ahogyan most is jott.

(A legjobb hozammal rendelkezo befektetok nem tudtak rola, hogy van befektetesuk, elfeledkeztek rola, vagy mar reg halottak.

)

) -

aujjobba

addikt

Nyilvan nem talalom azt a cikket, ami statisztikailag mutatja, hogy egy adott eszkozosztalyba fekteto befektetok tetemes szazaleka miert nem eri el az adott osztaly nyujtotta hozamot.

Mindenesetre epp ezek voltak benne magyarazva:

- kiszallok mert …

- majd visszaszallok amikor …

- idoziteni probalok, ezert most nem veszek, majd ha … -

SzGee

aktív tag

Tekintve, hogy idén gyakorlatilag 1 részvényből állt a portfolióm, nem volt nehéz elhatározás

Azért 100% 1 rv portfoliót nem ajánlom senkinek, sikerült tisztességes haszonnal kiszállni, de nem mondom, azért voltak álmatlan éjszakáim

Elkezdeném az avantis portfoliót, de valahogy ilyen értékeltségeknél nem nagyon van kedvem a teljes tőkém belenyomni, örülnék így év végére egy 20%-os esésnek (SCV-ben 30%-nak )

) -

avl

senior tag

válasz

SzGee

#123358

üzenetére

kemény vagy

jó ennyire "szélsöségesen" ? masik veglet ugye az azonnal ha van penz a szokasosba befektetö; stat. talan emellett van

köztesek meg sokfelek lehetnek: tartja az eddigieket, csak uj vetelt halasztja; kicsit "atsulyoz" akarmi (pl. ertekeltseg) függvenyeben, ...

biztos lesz lemenetel, csak ugye: mikor, mennyiröl es mennyire; szabalyod ? mikor szallsz vissza ?

-

SzGee

aktív tag

Szerintem én idénre partvonalra ülök, nemrég eladtam minden részvényemet, az usa választásokig biztos nem szállok vissza, aztán majd meglátjuk

Annyira túl van húzva minden, egyszerűen nem tudom elképzelni, hogy tényleg örök long van

Igazából a tervezett havi 1%-os növekedést már az USD/HUF kereszt stabilan hozza, pozíció nélkül

-

avl

senior tag

válasz

SzGee

#123351

üzenetére

türelem rozsat termett, nekem jelenleg a portfoliom ~2.3%-a, felmenes közben adtam el belöle

most meg 4000 HUF felett van...de ugye volt 4600 felett it - mondjuk ez nem tetszik benne, regen nyugisabb volt, mostansag szerintem volatilisebb; no meg uge nem tul likvid, sokat hirtelen eladni/venni belöle csak ovatosan lehet

-

#123349

[CS]Blade2

addikt

fraba

#123345

[CS]Blade2

addikt

fraba

#123345

-

Sztenly

tag

Sziasztok,

Egy kérdéssel fordulok hozzátok.

Sajnos úgy tűnik h korábban kellett volna tökösnek lennem...

Nah szóval kiköltöztünk pár hete külföldre, de mivel januárban született a kisbabánk lett volna lehetőség h csok plusz-al még márc-31ig első gyereknek számitson és úgy vegyek egy lakást befektetés céljára. De mivel az életvitelszerű bent tartózkodás követelmény lett volna meg tudtam h kimegyünk hagytam a dolgot. De most jobban utána nézve elvileg 5 évet ha máshol van a munkahelyem akkor lehetett volna megoldani. 5 év amúgy is hosszú idő eldönteni h maradunk-e kint vagy nem.

Elég faja lett volna h a 2. gyerekkel 10M-ot elenged az állam és ráadásul kb 10-20M önerő elég lett volna az általam keresett szegmensben a 30M állami kamattám. hitel mellé.Ez a hajó elment, de nem voltam biztos h fogjak neki a lakáskiadásnak...stb.

Nem is mindig egyértelmű h biztos hoz 6-7% körül vagy felette. Meg annyi szivásos sztorit hallani albérlőkkel üzekedésről.De mivel a legtöbbeteknek meg úgy általában a vagyonosabbaknak mindig van ingatlan is a kosárban most elgondolkodtam ha jövőre már előre mindenki 7-10%-ot mond h emelkednek az ingatlanárak akkor akár a PMÁP részleges feltörésével is előrébb lehetnék, mert igaz h az 18% körül ketyeg de csak jövő év elejéig utána cumi.

Vagy hagyjuk a dolgot és 25 elején irány a tőzsde a PMÁP-okból?

(Bence Balázsnál végeztem felkészitő kurzust) -

Sztenly

tag

válasz

[CS]Blade2

#123344

üzenetére

[CS]Blade2

#123344

üzenetére

Viszont pár éve mág úgy volt h első lakásvásárlóknál lehetett kérni részletfizetést 1évre széthúzva havi szinten ha az segit esetleg neki.

-

#123345

fraba

aktív tag

[CS]Blade2

#123344

fraba

aktív tag

[CS]Blade2

#123344

fraba

aktív tag

válasz

[CS]Blade2

#123344

üzenetére

Csak 15 millió alatti ingatlanra vonatkozik ez. A vonatkozó jogszabály/rendelet/törvény némileg elavult...

Így volt ez már 5+ éve is, és láthatólag nem igen akarják ezt megváltoztatni (növelni a limitet).

Így volt ez már 5+ éve is, és láthatólag nem igen akarják ezt megváltoztatni (növelni a limitet).

https://drmarkolevai.hu/illetekkedvezmenyek-lakasvasarlas-eseten -

#123344

[CS]Blade2

addikt

[CS]Blade2

addikt

Ingatlan témában itt sokan otthon vagytok: 35 év alatti első lakás vásárlásának illetékét tudja itt valaki, hogy hogy működik? Bátyámék voltak bent adóhivatalba, és ott azt mondták nekik, hogy nem jár semmilyen kedvezmény, mert nem hitelre vette. Akkor jár a 4% helyett 2%, ha hitelre vette volna. 21,5 millió után így 860-ra számíthat szerintük. Könyvelő ismerős szerint jár, ez hülyeség, nincs is hitelhez kötve.

-

#123343

ArGab

őstag

tothjozsef

#123342

ArGab

őstag

tothjozsef

#123342

ArGab

őstag

válasz

tothjozsef

#123342

üzenetére

tothjozsef

#123342

üzenetére

Nem hiszem, hogy ezzel a módszerrel érdemben nyernél. Mennyi a minimum díj Ersténél, olyan 7 euró talán? Az máris minimum 24*2800 körül van csak az eladásokra TBSZ lejáratkor. Plusz annak a költsége, hogy átjuttassad a pénzt IB-re (úgy rémlik mintha kiutaláskor a tranzakciós adót fizetni kellene), meg a költség hogy ott megint megvedd. Nem hiszem, hogy ez a transzfer 5000-es költsége alatt maradna. És akkor még ott vannak az TBSZ lejáratokig fizetendő egyéb díjak, ha esetleg módosítasz addig a portfólión, meg a húzós állományi díj miután lejárt a future.

-

#123342

tothjozsef

aktív tag

avl

#123338

tothjozsef

aktív tag

avl

#123338

tothjozsef

aktív tag

valóban, igazad van, 2025 végén jár le.

Igen, az is egy stratégia, hogy a lejáró TBSZ-en majd eladok mindent és a pénz viszem át IB-re (bár így még egyszer fizetem az Erste magas díját, eladáskor is. Meg lehet akkor kell majd eladnom, amikor nem akarom épp eladni.) Kösz mindenesete! -

sb

veterán

válasz

aujjobba

#123339

üzenetére

Közben megnéztem és bár tök furcsa, de tényleg úgy van ahogy mondtam. Mindkettő Wise utalás de eltérnek. Így nézett ki a felület, sőt, mindkét esetben így néz ki (a két összeg között mondjuk ott a díj mező).

Tehát: Wise-ról indítod, ott 0 a díj és a két összeg azonos, amit küldök és ami megérkezik.

IBKR-ről indítod a depositot: ugyanerre a Wise ablakra dob át de ott nem nulla a díj. Wise oldalon díjat terhelnek rá.

A devizák stimmeltek, így küldtem pénteken is és most is így töltöttem ki, HUF->HUF. -

#123338

avl

senior tag

tothjozsef

#123326

avl

senior tag

válasz

tothjozsef

#123326

üzenetére

a 2020-as TBSZ elsö 5 eve 2025-ben jar le (2020 a gyüjtöev), azaz legfeljebb a 2025-ös gyüjtövel vonodik össze

az nem megoldás Neked, hogy ahogy lejar az 5 évük Erste-nel, megszünteted, eladod, es a penzt juttatod IB-re ?

-

sb

veterán

válasz

bandus

#123332

üzenetére

bandus

#123332

üzenetére

Szerintem ez jóval bonyolultabb. Nem ismerem az itteni korosztályt-helyzetet, de többnyire egyedül-párban látja az ember ennyire egyszerűnek. Gyerek(ek)kel szvsz nem triviális, és akkor talán finoman fogalmaztam.

A helyzet sem konstans, szerintem ppl. most kezdünk odaérni mind konkrét tényezőkben, mind narratívában ahol megint szintugrás van. Én három részre tudnám szedni:

- Gazdaságilag egyén szintjén az infláció előtti és utáni időszak sztem erősen szétválik.

- Nemzetgazdasági szinten az EU források végleges kizáródása is mostanában kezd realizálódni. "Nekilendülünk" minden évben a brutál növekedésnek, de hiába. Igazi globális sz*r viszont azóta nem ütött be ami majd vízválasztó lehet.

- Külpolitikai szinten pedig ami tök egyértelmű volt már a háborútól, de igazából előtte is, most kezdik elhagyni a mismásolást és egyrészt nyíltan beleállnak a vállalhatatlanba, másrészt már lassan félheti rendszerességgel.Szerintem ez mind olyan szintlépés ami előtte nem volt benne, sőt, a logika alapján most sincs. Józan ész alapján nem mehetnénk ebbe az irányba és mégis ott vannak a lemondott ingyenpénzek és a totális elszigetelődés. Szerintem ezeket még utólag is nehéz elhinni, nemhogy előre.

-

Paxker315

addikt

válasz

donat_sz

#123271

üzenetére

pont délelőtt cseréltem le az összes ZPRV-t AVWS-re, miután hónap elején már megtettem a ZPRX-szel. Jelenleg a JPGL:AVWS aránya 3:2, ezt vlszg picit még csiszolni fogom pl 4:3-ra.

Az Avantis Emerging Market UCITS alapjára leszek kíváncsi, érdemes lesz-e lecserélni az 5MVL-t. Hamarosan kiderülhet. Tetszik a kevesebb elemből álló portfolio : ') :' )

-

fraba

aktív tag

válasz

Simia

#123267

üzenetére

Simia

#123267

üzenetére

Köszönöm mindenkinek a válaszokat a LY vs IB költség témában!

Mivel mind a kettő mellett jöttek érvek és ellenérvek, Simia ötletéből kiindulva csináltam egy v0.0.1-es kalkulációt, amit itt megtaláltok:

https://docs.google.com/spreadsheets/d/1CqSVRLxeTSykQFSzPLO36Ir7MW0bI3or/edit?usp=sharing&ouid=107650166578211129513&rtpof=true&sd=true

Sok paramétert nem ismerek (mivel se IB se LY nincs nekem, így gyakorlati tapasztalat sem), így a számítás valószínűleg nem pontos, és egyébként is él feltételezésekkel. Akinek van ingerenciája, kérem nézze meg, és javítsa ki/véleményezze, ahol kell.

Ui: szerkeszthetőnek osztottam meg, úgyhogy ne trollkojátok szét teljesen plíz

Köszönöm!

-

sb

veterán

válasz

aujjobba

#123331

üzenetére

HUF-ban ment ki a Wise-ról. Direkt meg akartam nézni hogy működik az IB-n belüli váltás beérkezéskor. A ráterhelt díj vmi utalási volt így IB oldalról indítva de Wise oldalon levonva, majd megnézem sima Wise oldalról indítottnál is mert ott úgy rémlett ingyenesnek írták. Csak ez volt furcsa... meg gondoltam egyébként is rákérdezek ki mivel tölti, mi a best practice különböző devizákra és átfutási időkre.

Átfutásra pedig ezt írták talán a leggyorsabbnak, "órákon belül", ezért gondoltam, hogy rákérdezek. De akkor várok türelmesen, ezek szerint nem kiugró a dolog.

-

tototos

addikt

válasz

bandus

#123332

üzenetére

Én még adok egy esélyt 2026nak. Jelenleg a felső 10%ba tartozunk fizetésileg, nem érint az eü és oktatás hanyatlása. Szülőket úgyse tudjuk már mozdítani így őket hiába nézem. Ha lesz gyerek akkor jön majd a fekete leves mert ha így halad az oktatási rendszer akkor 10 év múlva 2 számot nem tudnak majd osszeadni fejben és sori munkást képeznek belőlük.

-

válasz

tototos

#123329

üzenetére

tototos

#123329

üzenetére

a politikai helyzetet én egyre kevésbé venném figyelembe. aki az eddigi leépülés ellenére sem akart, vagy tudott eljönni otthonról, annak nem tudom mi lépné át az ingerküszöbét. ha meg ez eddig nem történt meg és nagyon rosszra fordul a helyzet, akkor már jóval kevésbé lesz egyszerű, miután kiraktak minket schengenből, euból, nató-ból és csatlakoztunk az új orosz föderációhoz

szóval emiatt szeirntem nyugodtan lehet tartani egy lakást a gyereknek. max eladja akkor. -

-

Dare2Live

félisten

válasz

torma99

#123320

üzenetére

torma99

#123320

üzenetére

"Valóban kiárazódtak, de attól, hogy nominálisan nagyok a számok, van egy réteg, aki épp nem, mert 1-2-300 millió van a zsebben"

Kérdés mekkora az a réteg. 100milliós pénzügyi vagyonnal MO felső 10%ba tartozol.

200...millióra nincs stat de tippre ~3-4% körül lehet.

Ezért is fontos a hitel. Anélkül elvileg befagy a piac.

Átlagban pedig

26,3 millió forint megtakarítása van átlagosan egy magyar háztartásnak – csak ez kicsit egyenlőtlenül oszlik el [link] -

tototos

addikt

Nekünk most van egy 67nm-es lakás hitelre amiben lakunk és van egy 42nm-es ami jelenleg ki van adva. A 42-es adja a teljes vagyonunk felét ha kiveszem a képletből nagyot mert az hitelre van. Nálunk még nincs gyerek de beszéltünk már róla, hogy valamelyik lakást tudná/k majd használni ha külön költözne. De látva az elmúlt éveket, 20 éves távlatban tartani egy lakást csak arra, hogy egyszer talán használjuk egyre kevésbé látom a jó oldalát. 20 év alatt szinte teljes renoválás kell, ki tudja milyen lesz a politikai helyzet stb.

-

sb

veterán

Sziasztok!

Frissen nyitott IBKR számlára Wise utalás mikor teljesül? Indítottam egyet próbaképp péntek este (IBKR-ből indított feltöltéssel, WISE-al összekötve) és függőnek írja.

"...has been received and we are awaiting receipt of your funds.", WISE oldalon teljesült (azonnali HUF utalás, EUR számlára)Ill. úgy rémlik mintha WISE oldalról azt olvastam volna, hogy ingyenes az utalás. Így volt díja (bár ez is fura, mert nyilván ez ugyanolyan utalás). Hogy érdemes feltölteni és hol milyen átfutási időkkel lehet kalkulálni? Van még Revolutom, EUR, USD, HUF feltöltés érdekel. Gondolom a váltás jobb IBKR-en belül.

Köszi!

-

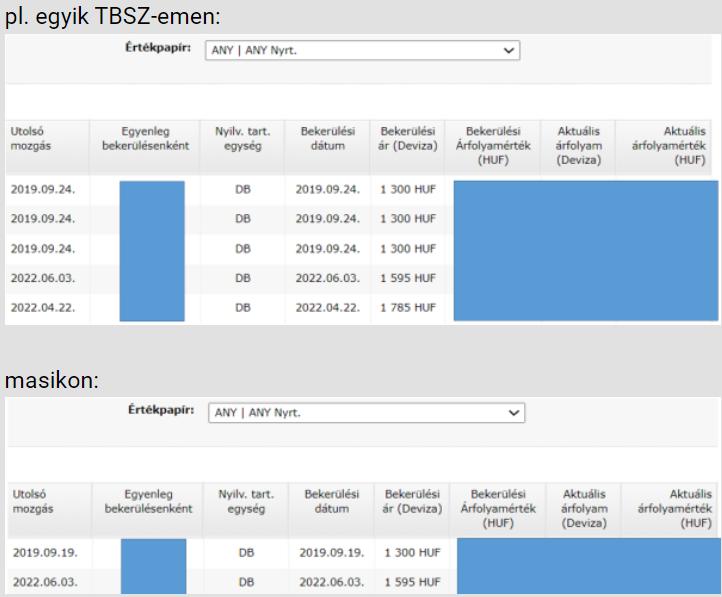

#123326

tothjozsef

aktív tag

tothjozsef

aktív tag

Erste -> IBCE költözésen vacillálok, számolgatok. 5 TBSZ-em van (2020-2024), összesen 24x 5ezer Ft csak a papírok mozgatása. A deviza tovább 20 ezer minimum. Ez a költözés ára. (kb. 0.1%-a a számlák értékének) A maradás árát próbálom mellé tenni - Erste Future senki nem tudja meddig tart ki (kérésre hosszabbítják, vagy nem..), a legújabb sarcok még nem tudom mennyit jelentenek pontosan majd deviza váltásban, ETF/részvény vásárlásban. Ott vannak a magas Erstés minimum és vételi díjak is... IB-nél már van 2024-es TBSZ-em, minden új pénzt oda rakok, kérdés a meglévőket érdemes-e átvinni.

És mivel 2020-as az első TBSZ, érdekelne mi történik Erste-nél ill. IBnél a kifutó tbsz-el. Külön számla marad, vagy összevonják a 2024-es gyűjtőéves számlával? -

KMT

addikt

válasz

tototos

#123299

üzenetére

Kis esélyű, de nem kizárható szcenárió. Mi pár hónappal a háború előtt vettünk itthon lakást, kb az első gondolatom az volt a kitöréskor, hogy hiba volt. Aztán persze most már úgy tűnik, hogy nem volt, de azért tanulságos tapasztalat.

Egyébként én úgy közelíteném meg a kérdést, hogy megnézném, hogy mi van eddig a családi portfólióban. Ha már van hazai saját ingatlan, és az új ingatlan mellett kevés a más típusú befektetési forma, akkor biztosan nem vennék még egy hazai ingatlant. Akkor már tényleg inkább részvénypiac, esetleg más országi ingatlan, ha az játszik.

Igen, az lehet, hogy épp mínuszos lesz a részvénypiac a gyerek 18 éves korában, de ha a teljes portfólió rendben van, akkor ez nem tragédia. Akkor maximum 28 éves korában kap lakást. Vagy a portfólió más részéből kap, a részvény meg marad nyugdíjkiegészítésre. Vagy örökségre, egyszer úgy is pluszos lesz. -

student

őstag

-

#123323

forumpista

aktív tag

torma99

#123320

forumpista

aktív tag

torma99

#123320

forumpista

aktív tag

válasz

torma99

#123320

üzenetére

A fizetések nem követték le az ingatlanár emelkedést, illetve az albérlet árak (meg élelmiszer stb) is ezzel párhuzamosan elrepültek, szóval a legtöbb embernél hiába emelkedett valamennyit a fizetése, azt szépen el is vitte az infla.

A valós helyzet az - hogy egy nagyon vékony rétegtől eltekintve - akinek nincs ingatlanja amit eladhatna és vehetne helyette másikat, az gyakorlatilag kiárazodott az ingatlan piacról.

"mert 1-2-300 millió van a zsebben"

Ha ezt úgy érted hogy nincs ingatlanom, de van ennyi megtakarításom, akkor ez a 9.5 milliós lakosságból valószínüleg pár ezer/tízezer ember (including a politikusok). -

válasz

buherton

#123317

üzenetére

buherton

#123317

üzenetére

A kolléga tök jól leírta a gyakorlati részét. Kis gazdaságtörténet:

A dolog a II. világháborúig nyúlik vissza, a gyökere pedig a kölcsönbérleti egyezmény. Ennek következtében az USA-nak elképesztő méretű aktív pozíciója keletkezett a többi részes féllel szemben. Persze a "kölcsön" visszafizetése másodlagos volt, és nyilván nem is volt realitása, de megalapozta az USA egyeduralmát, és a dollár egyedüli világpénz státuszát.

-

#123321

bandus

veterán

PredatorZoli

#123313

bandus

veterán

PredatorZoli

#123313

válasz

PredatorZoli

#123313

üzenetére

azért szerintem ez a korreláció messze nem ilyen egyértelmá az usa részvénypiac vs. magyar ingatlanpiac tekintetében.

-

#123320

torma99

aktív tag

forumpista

#123305

torma99

aktív tag

forumpista

#123305

torma99

aktív tag

válasz

forumpista

#123305

üzenetére

forumpista

#123305

üzenetére

Vedd figyelembe, hogyha van piacképes tudásod, a fizetésed szépen ment fel. Lehet nem tudtál venni 7-8-ért, mert nem akartál, most meg van annyi likvid tőkéd, hogy random új lakásba be tudnál szállni.

Sajnos azok, akik állami kegyelemkenyéren élnek, tanárok, közszolgák, stb. Valóban kiárazódtak, de attól, hogy nominálisan nagyok a számok, van egy réteg, aki épp nem, mert 1-2-300 millió van a zsebben, hála a jó cashflownak, bikapiacnak és az eltelt időnek. -

#123319

Paxker315

addikt

PredatorZoli

#123313

Paxker315

addikt

válasz

PredatorZoli

#123313

üzenetére

Egy kis miópia, mert 2021, 2023 vagy az idei év "nem volt rég". Ilyenkor hajlamos az ember elfelejteni, milyen nehéz évek v időszakok is lehetségesek. Nem kell elfelejteni, hogy az a 12% inkább 7-8. Még ha szép is lenne elhinni, hogy a mostani lendület kitart indefinitive.

-

Brandynew

őstag

válasz

buherton

#123317

üzenetére

Bár nem én lettem megszólítva, de én így látom:

1. A dollár világpénz: a világ legtöbb országa elfogadja és használja a nemzetközi kereskedelemben és a pénzügyi tranzakciók során. A legtöbb nemzetközi tranzakció dollárban zajlik.

2. A dollár az elsődleges tartalékvaluta a világon, és az országok központi bankjai azért tartják ezt nagy mennyiségben, mert megbízhatónak, stabilnak és likvidnek tekintik (vagyis könnyen eladható vagy átváltható). A dollárban tartott tartalékok lehetővé teszik, hogy a kormányok könnyedén fizessék ki külföldi adósságaikat vagy vásároljanak árukat a globális piacokon.

3. Az USA kötvénykibocsátásokból finanszírozza magát. A kötvényeket pedig dollárban bocsátja ki. Mivel a jegybank mindig képes új pénzt nyomtatni a tartozásainak kifizetésére, így technikailag nem tud csődbe menni az ország. Az más kérdés, hogy a pénznyomtatás nyilvánvalóan növeli az inflációt és a rontja a dollár értékét (egyébként Magyarország is emiatt nem tud csődbe menni a saját valutájában).

4. Az, hogy "az egész világ őket finanszírozza", azt jelenti, hogy az amerikai államadósság jelentős része külföldi kézben van. A világ szinte valamennyi országa függ a dollártól, a világpénz és tartalékvaluta szerepét leváltani nagyon-nagyon nehéz lenne. Némi megingás az amerikai gazdaságban még nem fogja ezt elhozni. Sok ezer milliárd dollárral finanszírozza a világ az USA-t, így a hitelezőknek elemi érdeke, hogy ne menjen csődbe az USA.

Tehát az nem igaz, hogy lehetetlen csődbe mennie, de ha egyszer odajutunk, lesznek nagyobb problémáink is a világon. Ha a dollár bedől, bedől minden, hiszen mindenki függ tőle. És nem életszerű, hogy a nyugati világ pl. jüanban kezdjen el gondolkodni.

-

#123314

Brandynew

őstag

PredatorZoli

#123313

Brandynew

őstag

válasz

PredatorZoli

#123313

üzenetére

A példában levezetett ETF-nél több dolog érvényesül: kamatos kamat (az ETF legfontosabb jellemzője), deviza árfolyamnyereség (nagyon valószínű, hogy a dollár erősödni fog 20 év alatt a forinttal szemben), magának az ETF-nek az árfolyamnyeresége. Ha meglesz az évi átlagos 10% emelkedés (ami az elmúlt 20 évből kiindulva azért egyáltalán nem lehetetlen), akkor az bizony ilyen nagyságrendű hozamot fog jelenteni.

Ha pedig beteszed ingatlanba, akkor csak áll benne a pénzed, fizeted rá az adókat, felújítási költségeket. Nem fog reálértéken felfelé menni az ingatlan ára, egy ma használtan megvásárolt ingatlan 20 év múlva korszerűtlennek fog számítani, hiszen egyre szigorodnak az energiahatékonysági szabályok, addigra lehet, hogy már csak passzívházak lesznek. Arról nem beszélve, hogy addigra már pl. egy tetőcsere és/vagy nyílászáró csere is befigyel sok másik felújítás mellett. Szerintem egészen konkrétan veszteség befektetési célból megvásárolni egy használt ingatlant.

-

#123313

PredatorZoli

Topikgazda

Brandynew

#123300

PredatorZoli

Topikgazda

válasz

Brandynew

#123300

üzenetére

Az ingatlanpiac és a tőzsde meglehetősen hasonló tendenciákat mutat. Ha a tőzsde száguld, akkor jellemzően az ingatlanpiac is. Tehát ha ez a mesés hozam realizálódik 20 év alatt amit lefestettél (ami egyébként szerintem teljesen irreális), akkor az ingatlan árában is nagy bumm lesz ugyanezen idő alatt, és ott a tőkeáttét ilyen nagy növekedésnél igen jó szolgálatot tesz.

Szerintem a tőzsdei hozamokat (12% ???) túl, az ingatlan hozamát (2% ???) nagyon alul becsülted. Azonos időben ekkora különbség a két eszközosztály közt szinte biztosan nem lesz. -

Simia

junior tag

válasz

D1Rect

#123308

üzenetére

Teljesen igazad van, lehet ilyen tool nélkül élni (ezen biztos nem veszünk össze), de van akinek igénye van rá, és van olyan use-case (pl. rebalansz, performance tracking) ahol nem triviális feladatokban tud egy jó eszköz nagyban segíteni.

Pl. SpdY24 point ilyen toolt keresett itt: #123275, én erre válaszoltam.

-

#123311

Vision

veterán

forumpista

#123307

Vision

veterán

forumpista

#123307

válasz

forumpista

#123307

üzenetére

20-50-100 éves időtávon sincs realitása a dollárpénzrendszer bukásának. A SZU meg eleve kommunista diktatúra volt elképesztő nyomorral, terrorral, elnyomással. Az se úgy ment csődbe, ahogy az egy piacgazdaságban értelmezett. Sőt, még igazán csődbe se ment.

-

#123309

Brandynew

őstag

forumpista

#123305

Brandynew

őstag

válasz

forumpista

#123305

üzenetére

Ne nominális értékben számolj, hanem reálértéken.

-

#123307

forumpista

aktív tag

Vision

#123306

forumpista

aktív tag

válasz

Vision

#123306

üzenetére

Vision

#123306

üzenetére

Mindenki csodbe tud menni, ahogy a szovjetunio is. Ez csak azon mulik hogy meddig fogadjak el a dollart es mennyi erteket tekintenek moge (akar a sajat polgarai is).

Hangsulyoznam 20 eves idotavrol beszelunk, nem holnaprol. Mindesetre az amerikai allamadossag emelkedesenek irama nem feltetlen egy fenntarthato allamadossagot mutat.Masfelol, egy even belul technikai allamcsodbe tudnanak menni ha nem szavazzak meg az ujabb adossagplafon emeleset (nyilvan meg fogjak).

-

#123306

Vision

veterán

forumpista

#123303

válasz

forumpista

#123303

üzenetére

Amerika nem tud a gyakorlatban csődbe menni, mert a dollár világpénz jellege miatt az egész világ őket finanszírozza.

-

#123305

forumpista

aktív tag

travix

#123304

forumpista

aktív tag

válasz

travix

#123304

üzenetére

travix

#123304

üzenetére

Ez igaz volt az elmult 10-12 evben is. Vannak ismeroseim akik nem vettek Bp-en lakast 7-8 misiert, mert ugyanigy kiszamoltak hogy a lakossag fogy, minden sz@r stb stb, szoval jobban megeri felrerakni es alberletben lakni.

Most meg mar eselyuk sincs venni barmit is mert a 10 evvel ezelotti 7-8 az ma 30-40 millio…Mindazonaltal a mondanivalom nem az hogy Mo jobb-e mint az USA hanem hogy 20 eves idotavban nagyon nem trivialis matekolni.

-

#123304

travix

aktív tag

forumpista

#123303

travix

aktív tag

forumpista

#123303

travix

aktív tag

válasz

forumpista

#123303

üzenetére

Én inkább az usa-ra szavaznék mint Mo-ra. Folyamatosan fogy a népesség, emellett az eü. és oktatás béka segge alatt és javulás is csak lehet hogy kezdődik 2 év múlva. 20 év alatt ki tudja mennyi ember vándorol ki nyugatra és milyen lakásárak lesznek

-

#123303

forumpista

aktív tag

Brandynew

#123300

forumpista

aktív tag

válasz

Brandynew

#123300

üzenetére

Szvsz de 20 evre senki nem tud matekolni.

Szep es jo az ETF, de pl. 20 eves idotavon kinez egy USA allamcsod is (gyak ott tartanak hogy barmelyik evben csodot jelenthetnek ha nem szavazzak meg az ujabb es ujabb adossagplatform emeleset, amire kerdes hogy meddig hiszi el a piac hogy tudjak finanszirozni).

)

) szóval mehet még oda egy kis 5MVL&FLXE is.

szóval mehet még oda egy kis 5MVL&FLXE is.

Új hozzászólás Aktív témák

Hirdetés

mgoogyi

mgoogyi- PlayStation 5

- 10 évbe telhet, mire az USA-ban gyártják az iPhone-t, az ára 3500 dollárra nőhet

- Luck Dragon: Asszociációs játék. :)

- Kedvenc zene a mai napra

- Samsung Galaxy S23 és S23+ - ami belül van, az számít igazán

- Samsung Galaxy A55 - új év, régi stratégia

- Milyen billentyűzetet vegyek?

- Építő/felújító topik

- PC emulátorral debütált a Red Magic 10S Pro

- Gyúrósok ide!

- További aktív témák...

- Windows, Office licencek kedvező áron, egyenesen a Microsoft-tól - Automata kézbesítés utalással is!

- Bomba ár! Lenovo ThinkPad P50 - i7-HQ I 16GB I 256SSD I Nvidia I 15,6" FHD I Cam I W10 I Gari!

- AKCIÓ! ASUS ROG Strix G513IE 15 Gamer notebook - R7 4800H 16GB RAM 512GB SSD RTX 3050Ti 4GB WIN

- Okos Playstation 3 - Telepített PS3 játékokkal

- Samsung Galaxy A14 64GB, Kártyafüggetlen, 1 Év Garanciával

Állásajánlatok

Cég: Liszt Ferenc Zeneművészeti Egyetem

Város: Budapest

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest