- Kormányok / autós szimulátorok topikja

- Milyen asztali (teljes vagy fél-) gépet vegyek?

- Amazon Kindle

- Intel Core i5 / i7 / i9 "Alder Lake-Raptor Lake/Refresh" (LGA1700)

- Milyen alaplapot vegyek?

- Bambu Lab 3D nyomtatók

- AMD Ryzen 9 / 7 / 5 9***(X) "Zen 5" (AM5)

- HiFi műszaki szemmel - sztereó hangrendszerek

- Házimozi belépő szinten

- SSD kibeszélő

Új hozzászólás Aktív témák

-

bucihost

senior tag

Sziasztok!

Vettünk egy intaglant amit egyelőre csak a költözésig szeretnénk "biztosítani" 1 kamerával, később véglegesen több kamerával. Merre nézelődjek?

1. Hány db kamerát tervezel (kültéri/beltéri)?

Egyelőre 1db kültéri.

2. Később lesz-e bővítve?

Igen, összesen 3-4 kültéri lenne.

3. NVR (rögzítő) kerül-e a rendszerbe, vagy SD kártyára lesz a rögzítés?

Nem. Homeszerver van. (Linux / windows) rögzítés oda lenne megoldva.

4. Mekkora területet szeretnél figyelni (hány méterre van a kerítés vagy az utcafront)?

Utcafront lenne figyelve. ~15-20m

5. Kellenek-e "okos" funkciók (személy/gépjármű felismerés)? > hasznos infó, olvasd el

Nem

6. Külföldi vásárlás szóba jöhet-e (EU raktárból, plusz költség nélkül)?

Igen

7. Mennyi pénz lenne a vásárlásra?

Minél olcsóbban, de ne legyen "kuka" képe.

8. Mindig vezetékes rendszert ajánlunk, megfelel vagy WiFi-s kell?

POE tökéletes lenne, van pár TP-Link T240100-2-POE Injector-om (24v-1A)

9. Egyéb igények (pl forgatható, sim kártyás, napelemes, színes éjjeli kép stb)?

Nincs -

-

confuser

senior tag

A hazai hitelkártyák használata és visszatérítései. Összefoglaló!

Tartalomjegyzék

1. Mi az a hitelkártya? Hogyan működik?

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

4. Melyik bank hitelkártyáját válasszam?

1. Mi az a hitelkártya? Hogyan működik?A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak amíg a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), addig a hitelkártya a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. MNB: A hitelkártya használata és kockázatai

Mivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (éves 30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).

A hitelkártya szerződés megkötése előtt a többi hiteltermékhez hasonlóan a bank előzetes hitelbírálatot végez, ami során megvizsgálják, hogy az igénylő mekkora hitelkeretre jogosult a havi nettó összjövedelme (és ha van, a meglévő egyéb hiteltermékek törlesztőrészleteinek) alapján. Fontos tudni, hogy a meglévő hitelkártyaszerződés(eke)t is – a kihasználtság(uk)tól függetlenül – figyelembe veszik, tehát a fennálló hitelkártyaszerződés rontja a hitelezhetőségünket. Így előfordulhat, hogy például egy lakáshitel felvétele előtt vissza kell adnunk a hitelkártyát, aminél legalább 1 hónap átfutási idővel érdemes számolni.

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosok nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be is tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:

- Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, nem lehet elkerülni, fix költségként kell vele számolni.

- Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: éves 30-40%. Néhány banknál havi értéket adnak meg (2,5-3,5%), de ez ugyanaz a tétel más megjelenítésben.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot, napi szinten.- Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

- Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha vásárlásokkal lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.- Készpénzfelvétel és eseti átutalás díja: Mindkét tranzakció díja elég magas, továbbá a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától). Technikailag tehát lehetséges hitelkártyával (vagy hitelkártya számlával) mindkét művelet, a gyakorlatban viszont tilos hitelkártyával a készpénzfelvétel és az eseti átutalás (készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról kell intézni). Az elkerülése egyszerűnek tűnik, de azért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

- Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, ezért a fix díjakon (éves kártyadíj, havi számlavezetés/zárási díj) felül minden díjat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és bármikor vissza tudják tölteni hitelkeretüket. A magas költségeket és az eladósodást tehát úgy lehet elkerülni, ha minden hónapban a türelmi időn belül visszafizetjük a teljes (záróegyenleg szerinti) tartozást, és nem használjuk a hitelkártyát készpénzfelvételre illetve eseti átutalásra.

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést (bizonyos feltételek mentén) a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak a fix költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert akár egyetlen csúszás a visszafizetéssel az éves visszatérítés többszörösébe kerülhet.

A visszatérítéseket (vagy a visszatérítés mértékét) több hitelkártyánál ahhoz kötik, hogy a vásárlások milyen üzletkategóriákban történtek. Minden boltnak van egy MCC (Merchant Category Code) kódja a vállalkozás besorolása alapján, az üzletkategóriák pedig tulajdonképpen a hasonló MCC kódok egy csoportja. Az adott üzletben történt vásárlási tranzakciók mindig a bolt MCC kódjával kerülnek elszámolásra, a megvásárolt terméktől függetlenül. Tehát ugyanaz a termék egy drogériában és egy hipermarketben vásárolva különböző MCC kóddal kerül elszámolásra, és a hitelkártyán csak arra a vásárlásra jár visszatérítés, amelyik MCC kódja szerepel a hitelkártya pénzvisszatérítési hirdetményében.Azt, hogy adott üzlet milyen MCC kóddal rendelkezik, egyes bankoknál a korábbi tranzakciók adatai között elérhetőek, de csak nagyon kevés esetben (az Unicredit Androidos mobilalkalmazásban betéti vagy hitelkártyás tranzakciók esetén, vagy a K&H iOS és Androidos mobilalkalmazásban hitelkártyás tranzakciók esetén). A többi banknál nem látható sem mobilappban, sem netbankon az MCC kód, de általában adott tranzakció MCC kódjára irányuló kérdésre készségesen válaszolnak. Ezen kívül elérhető több online gyűjtemény is, ebben a hozzászólásban nagyon sok hasznos információ és két linkelt táblázat is szerepel rengeteg konkrét üzlettel (köszönet érte Merlininek!)

4. Melyik bank hitelkártyáját válasszam?

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól (kivéve a Gránit banknál). A hitelkártya hitelkeretének visszatöltése általában egyszerűbb és olcsóbb bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akármelyik bankból eseti átutalással (illetve egyes bankoknál akár fizetési kérelemmel is) a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Vagyis visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya. Az egyes hitelkártyák értékelésénél fel van tüntetve, hogy mekkora havi költéssel lehet kihasználni a maximális visszatérítést, de ennél érdemes valamivel magasabb hitelkeretet kérni, nehogy túllépjük a hitelkeretet, és hitelkeret túllépési díjat kelljen fizetni.

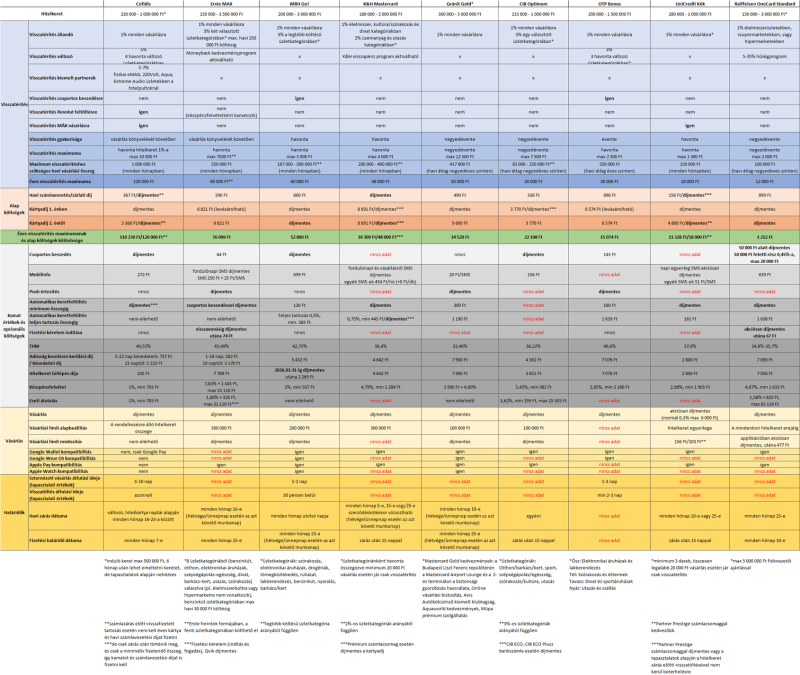

A fentiek miatt a hazai bankok (bankonként legjobb) hitelkártyái az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra (a táblázatban zöld színnel jelölve), figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

4.1 Cofidis (volt Cetelem)A Cofidis hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.

Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is a legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 7 000 Ft * 12 = 84 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cofidis saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 423 Ft éves költségünk van, amivel még mindig a legjobb hitelkártyának számít visszatérítés szempontjából.

Fontos tudnivaló még, hogy a visszatérítés csak akkor jár, ha a webes felületükön manuálisan minden marketing nyilatkozatot elfogadásra kerül (Beállítások -> Nyilatkozatok). Áruhitel igénylés esetén is figyelni kell rá, mert ha ott nem kerül bejelölésre a marketing hozzájárulás, azt a meglévő nyilatkozat visszavonásának tekintik (ha mégis így alakul, akkor a webes felületen újra megtehető a nyilatkozat). További tudnivaló, hogy a visszatérítés periódus (hónap elejétől végéig) eltér a számlázási periódustól (a korábban linkelt naptár szerint 16-23-ától következő hónap 16-23-áig).4.2 Erste MAX

Az Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.

Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus „első” 250 000 Ft vásárlására jár, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az „első” 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. Revolut feltöltés, vagy állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak úgy jön ki, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történik, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a maximális visszatérítés kihasználását, a havi 250 000 Ft-os limit miatt pedig ezzel megegyező hitelkeretnél nagyobbat csak a hitelkeret túllépés elkerülése miatt érdemes kérni.

További korlátozások, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el, illetve hogy benzinkút üzletkategóriában havonta maximum 30 000 Ft után jár visszatérítés.

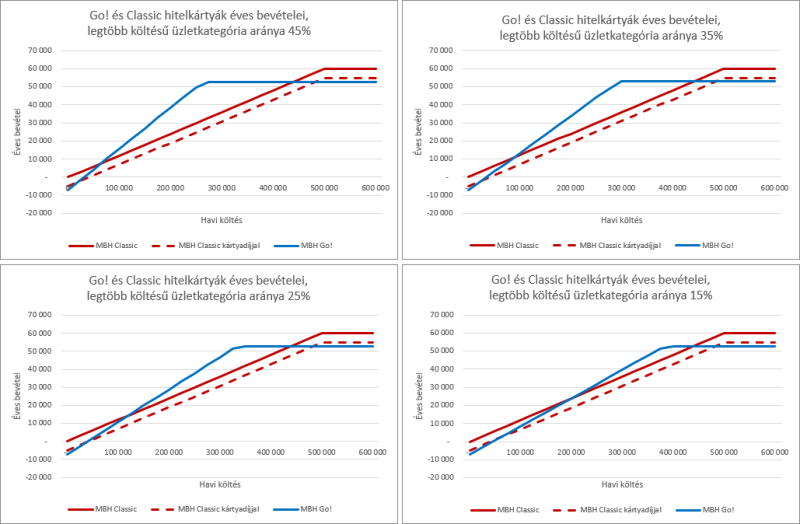

4.3 MBH Go!A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a maximális visszatérítés kihasználását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítések aránya miatt nehéz pontosan megmondani, hogy mekkora havi költéssel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elegendő 400 000 Ft-os havi költés (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os havi költésre lenne szükség).

Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényesek, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami a legtöbb esetben megnehezíti a visszatérítés maximumának kihasználását. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a három partnerkártyából a Classic kártya az ajánlott, a maximális visszatérítését pedig 500 000 Ft-os havi költéssel lehet kihasználni.

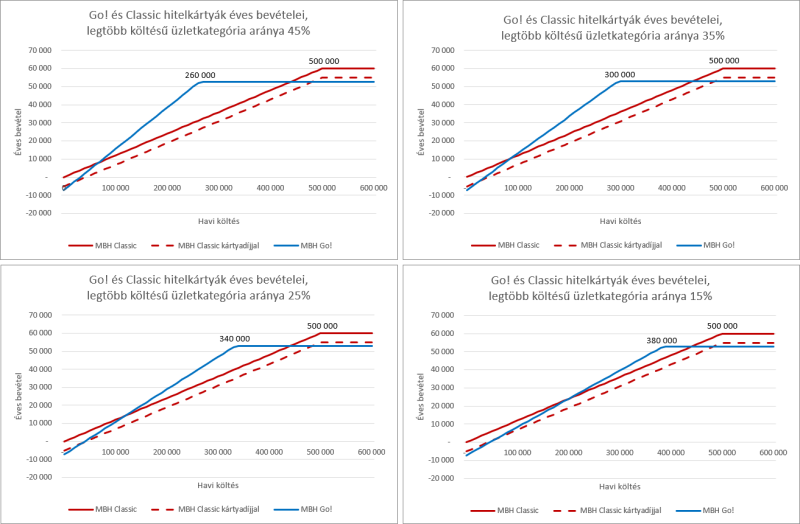

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 900 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 450 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb havi költést) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket a lenti diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

4.4 K&H MastercardA K&H Mastercard hitelkártya visszatérítési maximuma havi 4 000 Ft, évi 48 000 Ft, havi számlavezetési díj nincs, K&H prémium számlacsomaggal a kártyadíj nullázható, illetve a keretfeltöltés a teljes tartozásra díjmentessé tehető. A visszatérítés nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximumot 400 000 Ft-os havi költéssel lehet teljesen kihasználni.

Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája (különösen K&H prémium számlacsomag nélkül, mert ekkor az éves maximum visszatérítés már valamivel 40 000 Ft alá esik), de az elérhető visszatérítés így is a középmezőnyhöz tartozik, ezért ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját (ideális esetben prémium számlacsomagot), és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

4.5 Gránit Mastercard GoldA Gránitnál kizárólag Gold hitelkártyát lehet igényelni, a visszatérítés 1% minden vásárlásra, maximuma negyedévente 12 500 Ft, évi 50 000 Ft, a zárlati díj havi 490 Ft. A kártya éves díja – Gold kártya révén – viszonylag magas (a 2. évtől 9 600 Ft), cserébe viszont minden Mastercard Gold szolgáltatás és kedvezmény elérhető a kártyával, és a költségek levonása után még így is évi 34 500 Ft nyereség érhető el a kártyával. Mivel a visszatérítés negyedéves periódusokban történik, a teljes visszatérítés kihasználásához nem kell minden hónapban adott összegért vásárolni a kártyával, elég negyedévente erre figyelni, így ha a negyedév alatt van egy nagyobb költés, az tudja ellensúlyozni a gyengébb költésű hónapokat. A negyedéves visszatérítési maximumot 1 250 000 Ft-os negyedéves (átlagosan havi 417 000 Ft-os) költéssel lehet elérni.

Egyedi feltétel a Gránitnál, hogy hitelkártyát csak meglévő Gránit folyószámla mellett lehet igényelni, ráadásul további elvárás, hogy legalább az utolsó 3 hónapban, meghatározott összegű jövedelemnek is érkeznie kell a bankszámlára a sikeres elbírálást megelőzően.

4.6 CIB, OTP, UniCredit, Raiffeisen

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép.

-

#13544

VoltanIgor

aktív tag

VoltanIgor

aktív tag

VoltanIgor

aktív tag

[2025/06/26 13:29:32]

Performance Preferences [Intel Default Settings]

Intel Default Settings [Performance]

Ai Overclock Tuner [XMP I]

XMP [DDR5-6000 36-38-38-80-1.35V-1.35V]

BCLK Frequency [100.0000]

Intel(R) Adaptive Boost Technology [Auto]

ASUS MultiCore Enhancement [Disabled – Enforce All limits]

SVID Behavior [Intel’s Fail Safe]

BCLK Frequency : DRAM Frequency Ratio [Auto]

Memory Controller : DRAM Frequency Ratio [Auto]

DRAM Frequency [DDR5-6000MHz]

OC Tuner [Keep Current Settings]

Performance Core Ratio [Sync All Cores]

ALL-Core Ratio Limit [48]

Performance Core0 Specific Ratio Limit [Auto]

Performance Core0 specific Voltage [Auto]

Performance Core1 Specific Ratio Limit [Auto]

Performance Core1 specific Voltage [Auto]

Performance Core2 Specific Ratio Limit [Auto]

Performance Core2 specific Voltage [Auto]

Performance Core3 Specific Ratio Limit [Auto]

Performance Core3 specific Voltage [Auto]

*Performance Core4 Specific Ratio Limit [Auto]

Performance Core4 specific Voltage [Auto]

*Performance Core5 Specific Ratio Limit [Auto]

Performance Core5 specific Voltage [Auto]

Performance Core6 Specific Ratio Limit [Auto]

Performance Core6 specific Voltage [Auto]

Performance Core7 Specific Ratio Limit [Auto]

Performance Core7 specific Voltage [Auto]

Efficient Core Ratio [Sync All Cores]

ALL-Core Ratio Limit [37]

Efficient Core Group0 Specific Ratio Limit [Auto]

Efficient Core Group0 specific Voltage [Auto]

Efficient Core Group1 Specific Ratio Limit [Auto]

Efficient Core Group1 specific Voltage [Auto]

AVX2 [Auto]

AVX2 Ratio Offset to per-core Ratio Limit [Auto]

AVX2 Voltage Guardband Scale Factor [Auto]

DRAM CAS# Latency [36]

DRAM RAS# to CAS# Delay Read [38]

DRAM RAS# to CAS# Delay Write [38]

DRAM RAS# PRE Time [38]

DRAM RAS# ACT Time [80]

DRAM Command Rate [Auto]

DRAM RAS# to RAS# Delay L [Auto]

DRAM RAS# to RAS# Delay S [Auto]

DRAM REF Cycle Time 2 [Auto]

DRAM REF Cycle Time Same Bank [Auto]

DRAM Refresh Interval [Auto]

DRAM WRITE Recovery Time [Auto]

DRAM READ to PRE Time [Auto]

DRAM FOUR ACT WIN Time [Auto]

DRAM WRITE to READ Delay L [Auto]

DRAM WRITE to READ Delay S [Auto]

DRAM CKE Minimum Pulse Width [Auto]

DRAM Write Latency [Auto]

Ctl0 dqvrefup [Auto]

Ctl0 dqvrefdn [Auto]

Ctl0 dqodtvrefup [Auto]

Ctl0 dqodtvrefdn [Auto]

Ctl1 cmdvrefup [Auto]

Ctl1 ctlvrefup [Auto]

Ctl1 clkvrefup [Auto]

Ctl1 ckecsvrefup [Auto]

Ctl2 cmdvrefdn [Auto]

Ctl2 ctlvrefdn [Auto]

Ctl2 clkvrefdn [Auto]

Read Equalization RxEq Start Sign [-]

Read Equalization RxEq Start [Auto]

Read Equalization RxEq Stop Sign [-]

Read Equalization RxEq Stop [Auto]

ODT_READ_DURATION [Auto]

ODT_READ_DELAY [Auto]

ODT_WRITE_DURATION [Auto]

ODT_WRITE_DELAY [Auto]

DQ RTT WR [Auto]

DQ RTT NOM RD [Auto]

DQ RTT NOM WR [Auto]

DQ RTT PARK [Auto]

DQ RTT PARK DQS [Auto]

GroupA CA ODT [Auto]

GroupA CS ODT [Auto]

GroupA CK ODT [Auto]

GroupB CA ODT [Auto]

GroupB CS ODT [Auto]

GroupB CK ODT [Auto]

Pull-up Output Driver Impedance [Auto]

Pull-Down Output Driver Impedance [Auto]

DQ RTT WR [Auto]

DQ RTT NOM RD [Auto]

DQ RTT NOM WR [Auto]

DQ RTT PARK [Auto]

DQ RTT PARK DQS [Auto]

GroupA CA ODT [Auto]

GroupA CS ODT [Auto]

GroupA CK ODT [Auto]

GroupB CA ODT [Auto]

GroupB CS ODT [Auto]

GroupB CK ODT [Auto]

Pull-up Output Driver Impedance [Auto]

Pull-Down Output Driver Impedance [Auto]

DQ RTT WR [Auto]

DQ RTT NOM RD [Auto]

DQ RTT NOM WR [Auto]

DQ RTT PARK [Auto]

DQ RTT PARK DQS [Auto]

GroupA CA ODT [Auto]

GroupA CS ODT [Auto]

GroupA CK ODT [Auto]

GroupB CA ODT [Auto]

GroupB CS ODT [Auto]

GroupB CK ODT [Auto]

Pull-up Output Driver Impedance [Auto]

Pull-Down Output Driver Impedance [Auto]

DQ RTT WR [Auto]

DQ RTT NOM RD [Auto]

DQ RTT NOM WR [Auto]

DQ RTT PARK [Auto]

DQ RTT PARK DQS [Auto]

GroupA CA ODT [Auto]

GroupA CS ODT [Auto]

GroupA CK ODT [Auto]

GroupB CA ODT [Auto]

GroupB CS ODT [Auto]

GroupB CK ODT [Auto]

Pull-up Output Driver Impedance [Auto]

Pull-Down Output Driver Impedance [Auto]

Round Trip Latency Init Value MC0 CHA [Auto]

Round Trip Latency Max Value MC0 CHA [Auto]

Round Trip Latency Offset Value Mode Sign MC0 CHA [-]

Round Trip Latency Offset Value MC0 CHA [Auto]

Round Trip Latency Init Value MC0 CHB [Auto]

Round Trip Latency Max Value MC0 CHB [Auto]

Round Trip Latency Offset Value Mode Sign MC0 CHB [-]

Round Trip Latency Offset Value MC0 CHB [Auto]

Round Trip Latency Init Value MC1 CHA [Auto]

Round Trip Latency Max Value MC1 CHA [Auto]

Round Trip Latency Offset Value Mode Sign MC1 CHA [-]

Round Trip Latency Offset Value MC1 CHA [Auto]

Round Trip Latency Init Value MC1 CHB [Auto]

Round Trip Latency Max Value MC1 CHB [Auto]

Round Trip Latency Offset Value Mode Sign MC1 CHB [-]

Round Trip Latency Offset Value MC1 CHB [Auto]

Round Trip Latency MC0 CHA R0 [Auto]

Round Trip Latency MC0 CHA R1 [Auto]

Round Trip Latency MC0 CHA R2 [Auto]

Round Trip Latency MC0 CHA R3 [Auto]

Round Trip Latency MC0 CHA R4 [Auto]

Round Trip Latency MC0 CHA R5 [Auto]

Round Trip Latency MC0 CHA R6 [Auto]

Round Trip Latency MC0 CHA R7 [Auto]

Round Trip Latency MC0 CHB R0 [Auto]

Round Trip Latency MC0 CHB R1 [Auto]

Round Trip Latency MC0 CHB R2 [Auto]

Round Trip Latency MC0 CHB R3 [Auto]

Round Trip Latency MC0 CHB R4 [Auto]

Round Trip Latency MC0 CHB R5 [Auto]

Round Trip Latency MC0 CHB R6 [Auto]

Round Trip Latency MC0 CHB R7 [Auto]

Round Trip Latency MC1 CHA R0 [Auto]

Round Trip Latency MC1 CHA R1 [Auto]

Round Trip Latency MC1 CHA R2 [Auto]

Round Trip Latency MC1 CHA R3 [Auto]

Round Trip Latency MC1 CHA R4 [Auto]

Round Trip Latency MC1 CHA R5 [Auto]

Round Trip Latency MC1 CHA R6 [Auto]

Round Trip Latency MC1 CHA R7 [Auto]

Round Trip Latency MC1 CHB R0 [Auto]

Round Trip Latency MC1 CHB R1 [Auto]

Round Trip Latency MC1 CHB R2 [Auto]

Round Trip Latency MC1 CHB R3 [Auto]

Round Trip Latency MC1 CHB R4 [Auto]

Round Trip Latency MC1 CHB R5 [Auto]

Round Trip Latency MC1 CHB R6 [Auto]

Round Trip Latency MC1 CHB R7 [Auto]

Early Command Training [Auto]

SenseAmp Offset Training [Auto]

Early ReadMPR Timing Centering 2D [Auto]

Read MPR Training [Auto]

Receive Enable Training [Auto]

Jedec Write Leveling [Auto]

Early Write Time Centering 2D [Auto]

Early Read Time Centering 2D [Auto]

Write Timing Centering 1D [Auto]

Write Voltage Centering 1D [Auto]

Read Timing Centering 1D [Auto]

Read Timing Centering with JR [Auto]

Dimm ODT Training* [Auto]

Max RTT_WR [ODT Off]

DIMM RON Training* [Auto]

Write Drive Strength/Equalization 2D* [Auto]

Write Slew Rate Training* [Auto]

Read ODT Training* [Auto]

Comp Optimization Training [Auto]

Read Equalization Training* [Auto]

Read Amplifier Training* [Auto]

Write Timing Centering 2D [Auto]

Read Timing Centering 2D [Auto]

Command Voltage Centering [Auto]

Early Command Voltage Centering [Auto]

Write Voltage Centering 2D [Auto]

Read Voltage Centering 2D [Auto]

Late Command Training [Auto]

Round Trip Latency [Auto]

Turn Around Timing Training [Auto]

CMD CTL CLK Slew Rate [Auto]

CMD/CTL DS & E 2D [Auto]

Read Voltage Centering 1D [Auto]

TxDqTCO Comp Training* [Auto]

ClkTCO Comp Training* [Auto]

TxDqsTCO Comp Training* [Auto]

VccDLL Bypass Training [Auto]

CMD/CTL Drive Strength Up/Dn 2D [Auto]

DIMM CA ODT Training [Auto]

PanicVttDnLp Training* [Auto]

Read Vref Decap Training* [Auto]

Vddq Training [Auto]

Duty Cycle Correction Training [Auto]

Periodic DCC [Auto]

Rank Margin Tool Per Bit [Auto]

DIMM DFE Training [Auto]

EARLY DIMM DFE Training [Auto]

Tx Dqs Dcc Training [Auto]

DRAM DCA Training [Auto]

Write Driver Strength Training [Auto]

Rank Margin Tool [Auto]

Memory Test [Auto]

DIMM SPD Alias Test [Auto]

Receive Enable Centering 1D [Auto]

Retrain Margin Check [Auto]

Write Drive Strength Up/Dn independently [Auto]

LPDDR DqDqs Re-Training [Auto]

Margin Check Limit [Disabled]

tRDRD_sg_Training [Auto]

tRDRD_sg_Runtime [Auto]

tRDRD_dg_Training [Auto]

tRDRD_dg_Runtime [Auto]

tRDWR_sg [Auto]

tRDWR_dg [Auto]

tWRWR_sg [Auto]

tWRWR_dg [Auto]

tWRRD_sg [Auto]

tWRRD_dg [Auto]

tRDRD_dr [Auto]

tRDRD_dd [Auto]

tRDWR_dr [Auto]

tRDWR_dd [Auto]

tWRWR_dr [Auto]

tWRWR_dd [Auto]

tWRRD_dr [Auto]

tWRRD_dd [Auto]

tRPRE [Auto]

tWPRE [Auto]

tWPOST [Auto]

tWRPRE [Auto]

tPRPDEN [Auto]

tRDPDEN [Auto]

tWRPDEN [Auto]

tCPDED [Auto]

tREFIX9 [Auto]

Ref Interval [Auto]

tXPDLL [Auto]

tXP [Auto]

tPPD [Auto]

tCCD_L_tDLLK [Auto]

tZQCAL [Auto]

tZQCS [Auto]

OREF_RI [Auto]

Refresh Watermarks [High]

Refresh Hp Wm [Auto]

Refresh Panic Wm [Auto]

Refresh Abr Release [Auto]

tXSDLL [Auto]

tZQOPER [Auto]

tMOD [Auto]

CounttREFIWhileRefEn [Auto]

HPRefOnMRS [Auto]

SRX Ref Debits [Auto]

RAISE BLK WAIT [Auto]

Ref Stagger En [Auto]

Ref Stagger Mode [Auto]

Disable Stolen Refresh [Auto]

En Ref Type Display [Auto]

Trefipulse Stagger Disable [Auto]

tRPab ext [Auto]

derating ext [Auto]

Allow 2cyc B2B LPDDR [Auto]

tCSH [Auto]

tCSL [Auto]

powerdown Enable [Auto]

idle length [Auto]

raise cke after exit latency [Auto]

powerdown latency [Auto]

powerdown length [Auto]

selfrefresh latency [Auto]

selfrefresh length [Auto]

ckevalid length [Auto]

ckevalid enable [Auto]

idle enable [Auto]

selfrefresh enable [Auto]

Address mirror [Auto]

no gear4 param divide [Auto]

x8 device [Auto]

no gear2 param divide [Auto]

ddr 1dpc split ranks on subch [Auto]

write0 enable [Auto]

MultiCycCmd [Auto]

WCKDiffLowInIdle [Auto]

PBR Disable [Auto]

PBR OOO Dis [Auto]

PBR Disable on hot [Auto]

PBR Exit on Idle Cnt [Auto]

tXSR [Auto]

Dec tCWL [Auto]

Add tCWL [Auto]

Add 1Qclk delay [Auto]

Fast Boot [Enabled]

MCH Full Check [Auto]

Mem Over Clock Fail Count [Auto]

Training Profile [Auto]

RxDfe [Auto]

Mrc Training Loop Count [Auto]

DRAM CLK Period [Auto]

Dll_bwsel [Auto]

Controller 0, Channel 0 Control [Enabled]

Controller 0, Channel 1 Control [Enabled]

Controller 1, Channel 0 Control [Enabled]

Controller 1, Channel 1 Control [Enabled]

MC_Vref0 [Auto]

MC_Vref1 [Auto]

MC_Vref2 [Auto]

Fine Granularity Refresh mode [Auto]

SDRAM Density Per Die [Auto]

SDRAM Banks Per Bank Group [Auto]

SDRAM Bank Groups [Auto]

Dynamic Memory Boost [Disabled]

Realtime Memory Frequency [Disabled]

SA GV [Disabled]

CPU Load-line Calibration [Auto]

Synch ACDC Loadline with VRM Loadline [Disabled]

CPU Current Capability [Auto]

CPU VRM Switching Frequency [Auto]

CPU Power Duty Control [T.Probe]

CPU Power Phase Control [Auto]

CPU VRM Thermal Control [Auto]

Maximum CPU Core Temperature [90]

IVR Transmitter VDDQ ICCMAX [Auto]

Unlimited ICCMAX [Auto]

CPU Core/Cache Current Limit Max. [Auto]

Long Duration Package Power Limit [150]

Package Power Time Window [Auto]

Short Duration Package Power Limit [180]

Dual Tau Boost [Disabled]

IA AC Load Line [Auto]

IA DC Load Line [Auto]

IA CEP [Enabled]

SA CEP [Enabled]

IA SoC Iccmax Reactive Protector [Auto]

Inverse Temperature Dependency Throttle [Auto]

IA VR Voltage Limit [Auto]

IA TDC Current Limit [Motherboard's Capability]

TVB Voltage Optimizations [Auto]

Enhanced TVB [Enabled]

Overclocking TVB [Enabled]

1-Core Active [Auto]

2-Core Active [Auto]

3-Core Active [Auto]

4-Core Active [Auto]

5-Core Active [Auto]

6-Core Active [Auto]

7-Core Active [Auto]

8-Core Active [Auto]

Overclocking TVB Global Temperature Offset Sign [+]

Overclocking TVB Global Temperature Offset Value [Auto]

Offset Mode Sign 1 [+]

V/F Point 1 Offset [Auto]

Offset Mode Sign 2 [+]

V/F Point 2 Offset [Auto]

Offset Mode Sign 3 [+]

V/F Point 3 Offset [Auto]

Offset Mode Sign 4 [+]

V/F Point 4 Offset [Auto]

Offset Mode Sign 5 [+]

V/F Point 5 Offset [Auto]

Offset Mode Sign 6 [+]

V/F Point 6 Offset [Auto]

Offset Mode Sign 7 [+]

V/F Point 7 Offset [Auto]

Offset Mode Sign 8 [+]

V/F Point 8 Offset [Auto]

Offset Mode Sign 9 [+]

V/F Point 9 Offset [Auto]

Offset Mode Sign 10 [+]

V/F Point 10 Offset [Auto]

Offset Mode Sign 11 [+]

V/F Point 11 Offset [Auto]

Realtime Memory Timing [Disabled]

SPD Write Disable [TRUE]

PVD Ratio Threshold [Auto]

SA PLL Frequency Override [Auto]

BCLK TSC HW Fixup [Enabled]

Core Ratio Extension Mode [Disabled]

FLL OC mode [Auto]

UnderVolt Protection [Enabled]

Switch Microcode [Current Microcode]

Core PLL Voltage [Auto]

GT PLL Voltage [Auto]

Ring PLL Voltage [Auto]

System Agent PLL Voltage [Auto]

Memory Controller PLL Voltage [Auto]

Efficient-core PLL Voltage [Auto]

CPU 1.8V Small Rail [Auto]

PLL Termination Voltage [Auto]

PCH 1.05V Primary Voltage [Auto]

PCH Core Voltage [Auto]

Ring Down Bin [Enabled]

Min. CPU Cache Ratio [40]

Max. CPU Cache Ratio [45]

BCLK Aware Adaptive Voltage [Disabled]

Actual VRM Core Voltage [Auto]

Global Core SVID Voltage [Adaptive Mode]

- Offset Mode Sign [-]

- Additional Turbo Mode CPU Core Voltage [Auto]

- Offset Voltage [0.17500]

Cache SVID Voltage [Auto]

CPU L2 Voltage [Auto]

CPU System Agent Voltage [Auto]

CPU Input Voltage [Auto]

High DRAM Voltage Mode [Auto]

DRAM VDD Voltage [1.35000]

DRAM VDDQ Voltage [1.35000]

IVR Transmitter VDDQ Voltage [Auto]

Memory Controller Voltage [Auto]

MC Voltage Calculation Voltage Base [Auto]

VDD Calculation Voltage Base [Auto]

PMIC Voltages [Sync All PMICs]

SPD HUB VLDO (1.8V) [Auto]

SPD HUB VDDIO (1.0V) [Auto]

DRAM VDD Voltage [1.35000]

DRAM VDDQ Voltage [1.35000]

DRAM VPP Voltage [Auto]

DRAM VDD Switching Frequency [Auto]

DRAM VDDQ Switching Frequency [Auto]

DRAM VPP Switching Frequency [Auto]

DRAM Current Capability [Auto]

PCH 1.8V Primary Voltage [Auto]

PCI Express Native Power Management [Enabled]

Native ASPM [Disabled]

DMI Link ASPM Control [Disabled]

ASPM [Auto]

L1 Substates [Disabled]

DMI ASPM [Disabled]

DMI Gen3 ASPM [Disabled]

PEG - ASPM [Disabled]

PCI Express Clock Gating [Enabled]

Hardware Prefetcher [Enabled]

Adjacent Cache Line Prefetch [Enabled]

Intel (VMX) Virtualization Technology [Enabled]

Per P-Core Control [Disabled]

Per E-Core Control [Disabled]

Active Performance Cores [All]

Active Efficient Cores [All]

Hyper-Threading [Enabled]

Hyper-Threading of Core 0 [Enabled]

Hyper-Threading of Core 1 [Enabled]

Hyper-Threading of Core 2 [Enabled]

Hyper-Threading of Core 3 [Enabled]

Hyper-Threading of Core 4 [Enabled]

Hyper-Threading of Core 5 [Enabled]

Hyper-Threading of Core 6 [Enabled]

Hyper-Threading of Core 7 [Enabled]

Total Memory Encryption [Disabled]

Legacy Game Compatibility Mode [Enabled]

Boot performance mode [Auto]

Intel(R) SpeedStep(tm) [Enabled]

Intel(R) Speed Shift Technology [Enabled]

Intel(R) Turbo Boost Max Technology 3.0 [Enabled]

Turbo Mode [Enabled]

Acoustic Noise Mitigation [Disabled]

CPU C-states [Enabled]

Package C State Limit [Auto]

Thermal Monitor [Enabled]

Dual Tau Boost [Disabled]

VT-d [Enabled]

Control Iommu Pre-boot Behavior [Disable IOMMU]

Memory Remap [Enabled]

Primary Display [Auto]

iGPU Multi-Monitor [Disabled]

Enable VMD controller [Enabled]

Map PCIE Storage under VMD [Disabled]

Map this Root Port under VMD [Disabled]

M.2_1 Link Speed [Auto]

PCIEX16(G5) Link Speed [Auto]

PCIEX1(G3)_1 Link Speed [Auto]

PCIEX1(G3)_2 Link Speed [Auto]

PCIEX16(G4) Link Speed [Auto]

PCIEX4(G4) Link Speed [Auto]

M.2_4 Link Speed [Auto]

M.2_2 Link Speed [Auto]

M.2_3 Link Speed [Auto]

SATA Controller(s) [Enabled]

Aggressive LPM Support [Disabled]

SMART Self Test [Enabled]

M.2_4 [Enabled]

SATA6G_1(Gray) [Enabled]

SATA6G_1 Hot Plug [Disabled]

SATA6G_2(Gray) [Enabled]

SATA6G_2 Hot Plug [Disabled]

SATA6G_3(Gray) [Enabled]

SATA6G_3 Hot Plug [Disabled]

SATA6G_4(Gray) [Enabled]

SATA6G_4 Hot Plug [Disabled]

TPM Device Selection [Enable Firmware TPM]

Intel(R) Dynamic Tuning Technology [Disabled]

PCIE Tunneling over USB4 [Enabled]

Discrete Thunderbolt(TM) Support [Disabled]

Security Device Support [Enable]

SHA256 PCR Bank [Enabled]

Pending operation [None]

Platform Hierarchy [Enabled]

Storage Hierarchy [Enabled]

Endorsement Hierarchy [Enabled]

Physical Presence Spec Version [1.3]

Disable Block Sid [Disabled]

USB Host Controller Support [Disabled]

Password Protection of Runtime Variables [Enable]

Above 4G Decoding [Enabled]

Resize BAR Support [Enabled]

SR-IOV Support [Disabled]

Legacy USB Support [Enabled]

XHCI Hand-off [Enabled]

U32G2_3 [Enabled]

U32G2_4 [Enabled]

U32G1_E1 [Enabled]

U32G1_E2 [Enabled]

U32G1_E3 [Enabled]

U32G1_E4 [Enabled]

U32G1_7 [Enabled]

U32G1_8 [Enabled]

USB_10 [Enabled]

USB_11 [Enabled]

USB_12 [Enabled]

USB_13 [Enabled]

U32G2X2_C1 [Enabled]

U32G2_C5 [Enabled]

U32G2_C9 [Enabled]

Network Stack [Disabled]

Device [Samsung SSD 860 EVO 1TB]

Restore AC Power Loss [Power Off]

Max Power Saving [Disabled]

ErP Ready [Disabled]

Power On By PCI-E [Disabled]

Power On By RTC [Disabled]

PCIe Bandwidth Bifurcation Configuration [Auto]

HD Audio [Enabled]

Intel LAN Controller [Enabled]

USB power delivery in Soft Off state (S5) [Enabled]

Connectivity mode (Wi-Fi & Bluetooth) [Enabled]

When system is in working state [Aura Off]

GNA Device [Disabled]

Serial Port [Enabled]

Change Settings [IO=3F8h; IRQ=4]

Wi-Fi 6E for Japan [Disabled]

CPU Temperature [Monitor]

CPU Package Temperature [Monitor]

MotherBoard Temperature [Monitor]

VRM Thermistor Temperature [Monitor]

DIMM A1 Temperature [Monitor]

DIMM A2 Temperature [Monitor]

DIMM B1 Temperature [Monitor]

DIMM B2 Temperature [Monitor]

CPU Fan Speed [Ignore]

CPU Optional Fan Speed [Monitor]

Chassis Fan 1 Speed [Monitor]

Chassis Fan 2 Speed [Monitor]

Chassis Fan 3 Speed [Monitor]

AIO Pump Speed [Monitor]

Chassis Fan 4 Speed [Monitor]

CPU Core Voltage [Monitor]

12V Voltage [Monitor]

5V Voltage [Monitor]

3.3V Voltage [Monitor]

Memory Controller Voltage [Monitor]

CPU Fan Q-Fan Control [Auto Detect]

CPU Fan Profile [Manual]

CPU Fan Q-Fan Source [CPU]

CPU Fan Step Up [Level 0]

CPU Fan Step Down [Level 0]

CPU Fan Speed Low Limit [200 RPM]

CPU Fan Point4 Temperature [70]

CPU Fan Point4 Duty Cycle (%) [100]

CPU Fan Point3 Temperature [60]

CPU Fan Point3 Duty Cycle (%) [85]

CPU Fan Point2 Temperature [45]

CPU Fan Point2 Duty Cycle (%) [70]

CPU Fan Point1 Temperature [20]

CPU Fan Point1 Duty Cycle (%) [60]

Chassis Fan 1 Q-Fan Control [Auto Detect]

Chassis Fan 1 Profile [Manual]

Chassis Fan 1 Q-Fan Source [CPU]

Chassis Fan 1 Step Up [Level 0]

Chassis Fan 1 Step Down [Level 0]

Chassis Fan 1 Speed Low Limit [200 RPM]

Chassis Fan 1 Point4 Temperature [81]

Chassis Fan 1 Point4 Duty Cycle (%) [62]

Chassis Fan 1 Point3 Temperature [65]

Chassis Fan 1 Point3 Duty Cycle (%) [55]

Chassis Fan 1 Point2 Temperature [60]

Chassis Fan 1 Point2 Duty Cycle (%) [46]

Chassis Fan 1 Point1 Temperature [44]

Chassis Fan 1 Point1 Duty Cycle (%) [26]

Chassis Fan 2 Q-Fan Control [Auto Detect]

Chassis Fan 2 Profile [Manual]

Chassis Fan 2 Q-Fan Source [CPU]

Chassis Fan 2 Step Up [Level 0]

Chassis Fan 2 Step Down [Level 0]

Chassis Fan 2 Speed Low Limit [200 RPM]

Chassis Fan 2 Point4 Temperature [100]

Chassis Fan 2 Point4 Duty Cycle (%) [100]

Chassis Fan 2 Point3 Temperature [95]

Chassis Fan 2 Point3 Duty Cycle (%) [24]

Chassis Fan 2 Point2 Temperature [90]

Chassis Fan 2 Point2 Duty Cycle (%) [24]

Chassis Fan 2 Point1 Temperature [84]

Chassis Fan 2 Point1 Duty Cycle (%) [24]

Allow Fan Stop [Enabled]

Chassis Fan 3 Q-Fan Control [PWM Mode]

Chassis Fan 3 Profile [Manual]

Chassis Fan 3 Q-Fan Source [CPU]

Chassis Fan 3 Step Up [Level 0]

Chassis Fan 3 Step Down [Level 0]

Chassis Fan 3 Speed Low Limit [200 RPM]

Chassis Fan 3 Point4 Temperature [82]

Chassis Fan 3 Point4 Duty Cycle (%) [60]

Chassis Fan 3 Point3 Temperature [75]

Chassis Fan 3 Point3 Duty Cycle (%) [50]

Chassis Fan 3 Point2 Temperature [62]

Chassis Fan 3 Point2 Duty Cycle (%) [30]

Chassis Fan 3 Point1 Temperature [38]

Chassis Fan 3 Point1 Duty Cycle (%) [24]

Chassis Fan 4 Q-Fan Control [PWM Mode]

Chassis Fan 4 Profile [Manual]

Chassis Fan 4 Q-Fan Source [CPU]

Chassis Fan 4 Step Up [Level 0]

Chassis Fan 4 Step Down [Level 0]

Chassis Fan 4 Speed Low Limit [200 RPM]

Chassis Fan 4 Point4 Temperature [79]

Chassis Fan 4 Point4 Duty Cycle (%) [55]

Chassis Fan 4 Point3 Temperature [63]

Chassis Fan 4 Point3 Duty Cycle (%) [44]

Chassis Fan 4 Point2 Temperature [37]

Chassis Fan 4 Point2 Duty Cycle (%) [26]

Chassis Fan 4 Point1 Temperature [24]

Chassis Fan 4 Point1 Duty Cycle (%) [26]

AIO Pump Q-Fan Control [Auto Detect]

AIO Pump Profile [Manual]

AIO Pump Q-Fan Source [CPU]

AIO Pump Step Up [Level 0]

AIO Pump Step Down [Level 0]

AIO Pump Speed Low Limit [Ignore]

AIO Pump Point4 Temperature [79]

AIO Pump Point4 Duty Cycle (%) [100]

AIO Pump Point3 Temperature [70]

AIO Pump Point3 Duty Cycle (%) [100]

AIO Pump Point2 Temperature [63]

AIO Pump Point2 Duty Cycle (%) [54]

AIO Pump Point1 Temperature [50]

AIO Pump Point1 Duty Cycle (%) [27]

Chassis Intrusion Detection Support [Disabled]

CPU Temperature LED Switch [Enabled]

Launch CSM [Disabled]

OS Type [Windows UEFI mode]

Secure Boot Mode [Standard]

Fast Boot [Enabled]

Next Boot after AC Power Loss [Fast Boot]

Boot Logo Display [Auto]

POST Delay Time [3 sec]

Bootup NumLock State [On]

Wait For 'F1' If Error [Enabled]

Option ROM Messages [Force BIOS]

Interrupt 19 Capture [Disabled]

AMI Native NVMe Driver Support [Enabled]

Setup Mode [EZ Mode]

Boot Sector (MBR/GPT) Recovery Policy [Local User Control]

Next Boot Recovery Action [Skip]

BIOS Image Rollback Support [Enabled]

Publish HII Resources [Disabled]

Load from Profile [3]

Profile Name [FASZA]

Save to Profile [3]

DIMM Slot Number [DIMM_A2]

Download & Install ARMOURY CRATE app [Enabled]

Download & Install MyASUS service & app [Disabled] -

confuser

senior tag

A hazai hitelkártyák használata és visszatérítései. Összefoglaló!

Tartalomjegyzék

1. Mi az a hitelkártya? Hogyan működik?

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

4. Melyik bank hitelkártyáját válasszam?

1. Mi az a hitelkártya? Hogyan működik?

A hitelkártyával (credit card) a bankkártyához (debit card) hasonlóan vásárolni és készpénzt felvenni lehet, csak amíg a bankkártya a hozzá kapcsolt bankszámláról (a saját pénzünkből), addig a hitelkártya a hozzá kapcsolt hitelkeretből (a bank pénzéből) végzi ezeket a műveleteket. MNB: A hitelkártya használata és kockázataiMivel hitelkártya esetén tehát a bank pénzét használjuk, a hitelkártya szerződésben rögzített kamatmentes időszakon (általában a havi zárást követő 15 nap türelmi időn) túl késedelmi díjat és kamatot kell fizetni. A hitelkártya kamata nagyon magas (éves 30-40%!), ezért ezt mindenképpen érdemes elkerülni, vagyis a kamatmentes időszakon belül vissza kell fizetni a tartozásunkat (értsd: a hitelkártyával történt költéseinket rá kell vezetni a hitelkártya számlára).

A hitelkártya szerződés megkötése előtt a többi hiteltermékhez hasonlóan a bank előzetes hitelbírálatot végez, ami során megvizsgálják, hogy az igénylő mekkora hitelkeretre jogosult a havi nettó összjövedelme (és ha van, a meglévő egyéb hiteltermékek törlesztőrészleteinek) alapján. Fontos tudni, hogy a meglévő hitelkártyaszerződés(eke)t is – a kihasználtság(uk)tól függetlenül – figyelembe veszik, tehát a fennálló hitelkártyaszerződés rontja a hitelezhetőségünket. Így előfordulhat, hogy például egy lakáshitel felvétele előtt vissza kell adnunk a hitelkártyát, aminél legalább 1 hónap átfutási idővel érdemes számolni.

2. Mik a hitelkártya veszélyei, vagyis miért éri meg ez a banknak?

A tudatos, pontos és jó anyagi háttérrel rendelkező hitelkártya tulajdonosok nem érik meg a banknak, de azt tudni kell, hogy ez a réteg a kisebbséghez tartozik, még a hitelkártya tulajdonosok körében is. A hitelkártya szerződésekben szigorú szabályok és magas díjak vannak rögzítve, amelyeket a hitelkártya tulajdonosok többségén legalább részben be is tudnak hajtani. Nézzük sorban, mik ezek a díjak, és hogyan lehet elkerülni őket:

- Éves kártyadíj, havi számlavezetés/zárási díj: ez a két költség az, amit egy-két speciális hitelkártyától eltekintve fixen megfizetendő díjnak kell tekinteni, nem lehet elkerülni, fix költségként kell vele számolni.

- Kamat: akkor kell kamatot fizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza a teljes (záróegyenleg szerinti) tartozást. Mértéke: éves 30-40%. Néhány banknál havi értéket adnak meg (2,5-3,5%), de ez ugyanaz a tétel más megjelenítésben.

Fontos megjegyezni, hogy elég csak 1 napot csúszni (és itt nem az utalás, hanem a hitelkártyán történő könyvelés dátuma számít!), vagy akár 1 forinttal kevesebbet visszafizetni, ilyenkor a teljes összeg után (nem csak a fennmaradó tartozás után!) a vásárlás napjától (nem a türelmi idő végétől!) számolják a kamatot, napi szinten.- Késedelmi díj: ezt a díjat akkor kell megfizetni, ha a havi zárást követő türelmi idő lejártával nem fizettük vissza legalább a minimum összeget (általában a teljes tartozás 5%-át). Díja: 3 000 - 7000 Ft között van.

- Hitelkeret túllépés díja: ezt a díjat akkor kell megfizetni, ha egy olyan vásárlással próbálkozunk, amivel negatívba menne a hitelkeretünk. Mértéke: 0 - 8 000 Ft.

Nem szabad elfelejteni, hogy (ha van, akkor) a havi számlavezetési/zárási díjat, SMS díjat stb. is a hitelkártya számlára terhelik, így ha vásárlásokkal lemerítjük a hitelkeretet, akkor akár ezekkel is negatívba menne a hitelkeret, és ebben az esetben ugyanúgy meg kell fizetni a hitelkeret túllépés díját.- Készpénzfelvétel és eseti átutalás díja: Mindkét tranzakció díja elég magas, továbbá a díjukon felül ezekre azonnal indul a kamatozás (nem a türelmi idő lejártától). Technikailag tehát lehetséges hitelkártyával (vagy hitelkártya számlával) mindkét művelet, a gyakorlatban viszont tilos hitelkártyával a készpénzfelvétel és az eseti átutalás (készpénzfelvételt bankkártyával, eseti átutalást pedig bankszámláról kell intézni). Az elkerülése egyszerűnek tűnik, de azért nagyon figyelni kell, hogy az ATM-nél nehogy véletlenül a hitelkártyáról vegyünk fel készpénzt.

- Opcionális díjak: ide tartozik minden kényelmi díj (pl. minimum összeg automatikus átvezetése – néhány banknál díjmentes, vagy az SMS szolgáltatási díjak), amiket előre eldönthetünk, hogy kérünk vagy sem, illetve azok a díjak, amiket a szükség szül (pl. PIN kód csere díja, vásárlási limit módosításának díja - szintén néhány banknál díjmentes), ezeket pedig értelemszerűen mindenki igyekszik elkerülni.

A díjak tehát meglehetősen sokfélék és magasak, ezért a fix díjakon (éves kártyadíj, havi számlavezetés/zárási díj) felül minden díjat nagyon tudatosan el kell kerülni, különben könnyen jelentős adósságot lehet felhalmozni, ezért a hitelkártya csak azoknak ajánlott, akik pénzügyileg tudatosak, és bármikor vissza tudják tölteni hitelkeretüket. A magas költségeket és az eladósodást tehát úgy lehet elkerülni, ha minden hónapban a türelmi időn belül visszafizetjük a teljes (záróegyenleg szerinti) tartozást, és nem használjuk a hitelkártyát készpénzfelvételre illetve eseti átutalásra.

3. Milyen a jó hitelkártya? Miért éri ez meg nekem?

Azon felül, hogy a kamatmentes időszakban a bank pénzét használhatjuk a sajátunk helyett, minden hitelkártya ad visszatérítést (bizonyos feltételek mentén) a vásárlások után. A visszatérítési feltételek hitelkártyánként jelentősen eltérnek, de egy jó hitelkártya esetén az elérhető visszatérítésekkel nem csak a fix költségek (kártyadíj, havidíj) kompenzálhatóak, hanem némi bevétel is realizálható rajta.

Ehhez persze komoly odafigyelés szükséges, mert akár egyetlen csúszás a visszafizetéssel az éves visszatérítés többszörösébe kerülhet.

4. Melyik bank hitelkártyáját válasszam?

Gyakori tévhit, hogy csak annál a banknál lehet hitelkártyát igényelni, ahol a bankszámlánk is vezetve van. Ez egyáltalán nincs így, a kettő lényegében teljesen független egymástól. A hitelkártya hitelkeretének visszatöltése persze sok esetben egyszerűbb bankon belül, de valójában bármelyik hitelkártya tartozása visszafizethető akármelyik bankból eseti átutalással a hitelkártya számlaszámára. Számlacsomag függően ennek lehet díja, ezzel érdemes egyedileg kalkulálni.

Általában elmondható, hogy a bankon belüli „prémium” kategóriájú hitelkártyák (pl. OTP BonusGold, MBH Go! Platinum, stb.) a visszatérítések szempontjából nem érik meg, csak magasabb kategóriájú utasbiztosítások és egyéb kapcsolt szolgáltatások járnak hozzájuk, illetve magasabb maximális hitelkeret. Hiába magasabb ezeknél a hitelkártyáknál az éves maximum visszatérítés, általában magasabb kártyadíj vagy havidíj társul hozzájuk, ami el is viszi a visszatérítés többletét.

Így tehát legtöbbször az „alap” hitelkártyát érdemes igényelni, és azokat sem a maximális hitelkerettel, mert a visszatérítés általában havonta/negyedévente maximalizálva van, így maximális hitelkerettel sem lehet nagyobb visszatérítéssel számolni. Vagyis visszatérítés szempontjából jobban megéri több, kisebb hitelkeretű hitelkártya (mondjuk 2-3 különböző banknál), mint egy nagyobb/maximális hitelkeretű hitelkártya. Az egyes hitelkártyák értékelésénél fel van tüntetve, hogy mekkora havi költéssel lehet kihasználni a maximális visszatérítést, de ennél érdemes valamivel magasabb hitelkeretet kérni, nehogy túllépjük a hitelkeretet, és hitelkeret túllépési díjat kelljen fizetni.

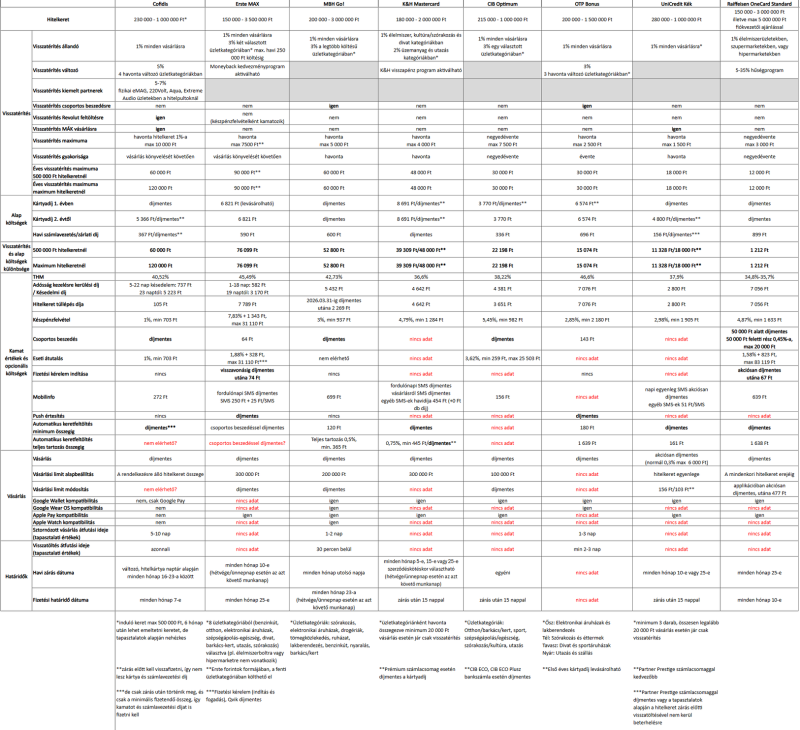

A fentiek miatt a hazai bankok (bankonként legjobb) hitelkártyái az elérhető visszatérítések és a költségek különbsége alapján kerültek rangsorolásra, figyelembe véve a visszatérítések minél könnyebb kihasználhatóságát.

4.1 Cofidis (volt Cetelem)A Cofidis hitelkártyája sok szempontból kivétel. Egyrészt a havi visszatérítés maximuma nem egy fix összeg, hanem a hitelkeret 1%-a, így ennél a hitelkártyánál érdemes az elérhető legmagasabb hitelkeretet kérni, másrészt jár a visszatérítés Revolut feltöltésre és MÁK-nál (Magyar Államkincstár) történő vásárlásra (pl. Diszkont Kincstárjegy vagy bármilyen állampapír esetén), így nagyon könnyű kihasználni a maximum visszatérítést.

Hátránya, hogy a tapasztalatok alapján nem adják meg szerződéskötéskor a hirdetmény szerinti maximum (1 000 000 Ft) hitelkeretet akkor sem, ha amúgy a JTM kalkuláció engedné, és később is elég nehézkes a keret emeltetése, de indulónak keretnek akár 700 000 Ft-ot adnak, amivel már így is a legnagyobb visszatérítést adja a többi hitelkártyához képest (évi 7 000 Ft * 12 = 84 000 Ft). További hátrány, hogy elég fapados az „ügyfélélmény”, évekig csak netbankjuk volt, nemrég indult mobilalkalmazásuk, de mindegyik elég korlátozott funkciók tekintetében is, a hitelkártya pedig nem digitalizálható, így az NFC-s fizetés nem működik telefonnal vagy okosórával.

Költségek tekintetében is speciális a helyzet. Van havi számlavezetési díj, de díjmentessé tehető, ha a számlazárás előtt visszatöltésre kerül a hitelkeret, tehát a többi hitelkártyával szemben itt nem a türelmi idő végéig, hanem már a számlazárás előtt érdemes visszafizetni a tartozást. Ráadásul a számlazárás nem egy fix nap minden hónapban, hanem a Cofidis saját naptárja szerinti nap, tehát ha élni szeretnénk a díjmentes számlavezetéssel, akkor a hitelkártyáknál egyébként is szükséges odafigyelésen túli extra figyelmet igényel. Az éves kártyadíj első évben alapból díjmentes, második évtől díja van, viszont hasonlóan a havi számlavezetéshez díjmentessé tehető. A feltétel ugyanaz, vagyis számlazárás előtt vissza kell tölteni a hitelkeretet, viszont mivel ez egy éves díj, itt lényegében a 2. évtől minden hónapban megpróbálják terhelni az éves kártyadíjat, így elég csak egyszer bármelyik hónap zárásakor nem visszatölteni a hitelkeretet maradéktalanul, egyből beterhelésre kerül a teljes éves kártyadíj. Ha nem élünk a díjmentes számlavezetéssel és kártyadíjjal, akkor is „csak” 9 423 Ft éves költségünk van, amivel még mindig a legjobb hitelkártyának számít visszatérítés szempontjából.

Fontos tudnivaló még, hogy a visszatérítés csak akkor jár, ha a webes felületükön manuálisan minden marketing nyilatkozatot elfogadásra kerül (Beállítások -> Nyilatkozatok). Aruhitel igénylés esetén is figyelni kell rá, mert ha ott nem kerül bejelölésre a marketing hozzájárulás, azt a meglévő nyilatkozat visszavonásának tekintik (ha mégis így alakul, akkor a webes felületen újra megtehető a nyilatkozat). További tudnivaló, hogy a visszatérítés periódus (hónap elejétől végéig) eltér a számlázási periódustól (a korábban linkelt naptár szerint 16-23-ától következő hónap 16-23-áig).

4.2 Erste MAX

Az Erste MAX hitelkártyának magas a visszatérítés maximuma (7 500 Ft/hó, 90 000 Ft/év), amivel még a kártyadíj és a számlavezetési díj levonásával is marad éves szinten akár 76 099 Ft tiszta nyereség.

Ennél a kártyánál viszont nem egyszerű elérni a maximum visszatérítést, mert a visszatérítés csak az adott havi ciklus „első” 250 000 Ft vásárlására jár, vagyis 300 000 Ft-os (1%-os visszatérítésű) költésre is csak 250 000 Ft 1%-át, 2 500 Ft-ot térít vissza, ha pedig az „első” 250 000 Ft-os költésben szerepel 50 000 Ft értékű olyan vásárlás, amire nem jár visszatérítés (pl. élelmiszerboltban, hipermarketben történő vásárlás, vagy állampapír vásárlás), akkor csak 200 000 Ft után jár visszatérítés, vagyis 2 000 Ft, hiába követi még az adott időszakban újabb visszatérítésre jogosító vásárlás. Ennek megfelelően a havi maximum 7 500 Ft visszatérítés csak úgy jön ki, ha a vizsgált 250 000 Ft vásárlás mindegyike az egyénileg választott két üzletkategóriában történik, amelyekre így 3%-os visszatérítés jár. Továbbá a visszatérítés szempontjából nem a terhelés, hanem a könyvelés dátuma számít, ami tovább nehezíti a maximális visszatérítés kihasználását, a havi 250 000 Ft-os limit miatt pedig ezzel megegyező hitelkeretnél nagyobbat csak a hitelkeret túllépés elkerülése miatt érdemes kérni.

Nem jelentős korlátozás, de a teljesség igénye megköveteli a megemlítését, hogy a visszatérítés nem szabadon felhasználható pénz, hanem „Erste forintok” formájában történik, ami 8 üzletkategóriában (benzinkút, otthon, elektronikai áruházak, szépségápolás-egészség, divat, barkács-kert, utazás, szórakozás) költhető el.

4.3 MBH Go!

A banknál direktben igényelhető Go! hitelkártya visszatérítése is még viszonylag magas (5 000 Ft/hó, 60 000 Ft/év), kártyadíja díjmentes, viszont van havidíja, aminek levonása utána éves szinten 52 800 Ft bevétel érhető el a kártyával. Minden vásárlásra 1% visszatérítést ad, továbbá abban az üzletkategóriában, ahol adott hónapban a legtöbb költés történt, automatikusan 3% jóváírás történik az alap 1%-os visszatérítés helyett (a +2% egy hónappal később kerül jóváírásra), ezzel jelentősen megkönnyítve a maximális visszatérítés kihasználását. További előny, hogy a közüzemi számlák csoportos beszedése díjmentes, és ugyanúgy jár rájuk visszatérítés, mint a vásárlásokra, ami tovább segíti a visszatérítés könnyű kihasználhatóságát. A 3%-os visszatérítések aránya miatt nehéz pontosan megmondani, hogy mekkora havi költéssel lehet kihasználni a maximum visszatérítést, de legrosszabb esetben is elegendő 400 000 Ft-os havi költés (ha minden visszatérítés 1%-os lenne, akkor 500 000 Ft-os havi költésre lenne szükség).

Az MBH banknál a Go! és Go! Platinum hitelkártyák mellett létezik három partnerkártya (ÉnPostám, Euronics, Classic), amelyek igénylése nem a bankban történik, hanem az adott kártya nevének megfelelően postán, Euronics-ban vagy MediaMarkt-ban. A számlavezetés ezeknél a partnerkártyáknál havidíjmentes, a kártyadíj pedig nullázható, ha az igénylés helyszínén végzett első vásárlás napját követő 15. teljes naptári hónap utolsó napján (és ezt követően minden évben ugyanezen a napon) a hitelkeret kihasználtsága eléri a 70%-ot. Ez azt jelenti, hogy évente egyszer kell erre odafigyelni, és ezzel költségmentes lesz a hitelkártya, viszont ezt nekünk kell fejben tartani, mert a vizsgált dátum nem ellenőrizhető netbankon vagy az applikációban. A visszatérítés maximuma partnerkártyáknál megegyezik a Go! kártyáéval (5 000 Ft/hó, 60 000 Ft/év), amit tehát ideális esetben semmilyen költség nem terhel, a kihasználhatóságuk viszont jelentősen nehezebb a visszatérítés egyéb feltételei miatt. A Go! 3%-os automatikus üzletkategóriás kedvezménye egyik partnerkártyára sem érvényesek, cserébe az ÉnPostám hitelkártyánál a postai vásárlások esetén az általános 1% visszatérítés helyett 5% a visszatérítés, de a havi 5 000 Ft-os visszatérítés két részre van bontva, 2 500 Ft postai visszatérítés, 2 500 Ft pedig egyéb visszatérítés lehet, ami a legtöbb esetben megnehezíti a visszatérítés maximumának kihasználását. Az Euronics hitelkártyának nincs extra visszatérítése az 1%-os általános visszatérítésen felül, a Classic hitelkártyával pedig Media Markt-ban a megjelölt termékekre 10%-ot lehet kapni a hitelpultnál vásárolva, ezért a három partnerkártyából a Classic kártya az ajánlott, a maximális visszatérítését pedig 500 000 Ft-os havi költéssel lehet kihasználni.

Az elérhető évi maximális bevétel tehát Go! hitelkártya esetén 52 800 Ft, Classic hitelkártya esetén kártyadíj nullázás (vagyis odafigyelés) nélkül 54 900 Ft, kártyadíj nullázással pedig 60 000 Ft, de a Classic hitelkártya előnye csak akkor érvényesül, ha vagy nagyon keveset (max havi 100 000 – 150 000 Ft-ot), vagy nagyon sokat (legalább 450 000 Ft-ot) költünk a hitelkártyával havonta, és ezekben az esetekben is csak évi párezer forinttal teljesíti felül a Go! hitelkártya bevételeit, cserébe komolyabb odafigyelést (és valamivel magasabb havi költést) igényel, ezért általánosságban inkább a Go! hitelkártya a javasolt választás MBH esetén. A két kártya bevétele közti különbségeket a lenti diagram igyekszik szemléltetni a Go! kártya 3%-os kedvezményének aránya függvényében (9 üzletkategória van, tehát a legkisebb elérhető arány 1/9=11%, de ennél jóval magasabb arány valószínű a gyakorlatban).

4.4 K&H MastercardA K&H Mastercard hitelkártya visszatérítési maximuma évi 48 000 Ft, havi számlavezetési díj nincs, K&H prémium számlacsomaggal a kártyadíj nullázható, illetve a keretfeltöltés a teljes tartozásra díjmentessé tehető. A visszatérítés nem vonatkozik általánosan minden vásárlásra, csak a meghatározott üzletkategóriákra, amik viszont az általános költések nagy részét lefedik (1% élelmiszer, kultúra, divat és kereskedelem kategóriákban, 2% üzemanyag és utazás kategóriákban). A havi visszatérítési maximumot 400 000 Ft-os havi költéssel lehet teljesen kihasználni.

Az előző három kártyához képest tehát gyengébb feltételeket biztosít a K&H hitelkártyája (különösen K&H prémium számlacsomag nélkül, mert ekkor az éves maximum visszatérítés már valamivel 40 000 Ft alá esik), de az elérhető visszatérítés így is a középmezőnyhöz tartozik, ezért ez a kártya annak ajánlható, aki a K&H-nál vezeti a számláját (ideális esetben prémium számlacsomagot), és másik banknál vezetett hitelkártyára csak költségesen tudna pénzt átvezetni.

4.5 CIB, OTP, Raiffeisen, UniCredit

Ezen bankok hitelkártyáinak éves bevétele maximalizált visszatérítés esetén is kb. évi 20 000 Ft vagy alatta van, tehát visszatérítés szempontjából nem feltétlenül érik meg, de az összehasonlító táblázatba bekerültek, hogy teljes legyen a körkép.

-

#13533

HornedReaper

senior tag

HornedReaper

senior tag

HornedReaper

senior tag

Nem hiszem el, bocsi, nem ide

Mobilon nehéz eligazodni... -

#13532

HornedReaper

senior tag

HornedReaper

senior tag

Nem ide...

-

#13519

Thunderzolee

veterán

Thunderzolee

veterán

2025-ös Xiaomi rollerek

Xiaomi Elite

350/700W motor

350/700W motor

10000mAh (36V) akkupack

Index

10" nem zselés, de belső nélküli kerekek

Elöl dobfék

Vas váz: 20Kg

Első lengéscsillapítóXiaomi 5

350/700W motor

350/700W motor

10200mAh 48V akkupack

Index

10" nem zselés, de belső nélküli kerekek

Elöl dobfék

Vas váz: 20,1Kg

Első lengéscsillapítóXiaomi 5 Pro

400/1000Watt motor

10200mAh 48V akkupack

Index

10" nem zselés, de belső nélküli kerekek

Elöl dobfék

Vas váz: 22,4Kg

Első rugós, hátsó szimpla rugós lengéscsillapítóXiaomi 5 Max

400/1000Watt motor

400/1000Watt motor

10200mAh 48V akkupack

Index

10" nem zselés, de belső nélküli kerekek

Elöl dobfék

Vas váz: 22,3Kg

Első hidraulikus, hátsó dupla-rugós lengéscsillapító

Kékes ambient fény a trepni alatt kétoldalt

Gyorstöltési lehetőség (külön kell megvenni)Ez utóbbi kettő roller a 4 Pro (2nd gen) teljesítményével, akkumulátor kapacitásával egyezik meg, csak ezeken már lengéscsillapítók is vannak.

A Pro és a Max között a fő különbség a lengéscsillapítókban rejlik.

Az egyik elöl rugós, hátul pedig egy rugója van.

A másiknak elöl hidraulikus, hátul pedig dupla rugós.Pro:

Max:

Az 5 Max rolleren van még a trepni alján kétoldalt egy kékes-fehéres "ambient" fényt adó ledsor is "extraként", bár nem tudom, a Xiaomi mire véli az ilyesmit, mintha nem tudnák, h Európában a hatóságok nem nagyon díjazzák az utakon az ilyen jellegű, jármű alatti fényshowt. A színe nem változtatható, de kikapcsolható.

-

#13515

st3v3np3t3r

nagyúr

st3v3np3t3r

#13514

st3v3np3t3r

nagyúr

st3v3np3t3r

#13514

st3v3np3t3r

nagyúr

válasz

st3v3np3t3r

#13514

üzenetére

st3v3np3t3r

#13514

üzenetére

.

-

#13514

st3v3np3t3r

nagyúr

st3v3np3t3r

nagyúr

.

-

Csepy

őstag

A Google Pixel a Google által kifejlesztett hordozható fogyasztói elektronikai eszközök márkája, amelyek vagy ChromeOS-t vagy az Android operációs rendszer Pixel verzióját futtatják.

A Pixel termékek fő vonalát az Android rendszerű okostelefonok alkotják, amelyeket 2016 októbere óta gyártanak a régebbi Nexus vonal pótlására. Évente cserélődik a kínálat, nagyjából egyidőben az éppen legfrissebb Android főverzió megjelenésével. A jelenlegi termékcsalád a Pixel 9, a Pixel 9 Pro, a Pixel 9 Pro XL, a Pixel 9 Pro Fold és a Pixel 9a modellből áll.

VoLTE/4G hívás bekapcsolása erősen ajánlott a hívásproblémák elkerülése végett!

Volte-t (4G hívás) kapcsoltasd be a szolgáltatódnál

Utána kapcsold be a készüléken a sim kártya beállításainál Ellenőrizd, hogy működik-e: link

Tipp: Telekomnál egy ingyenes sms-el aktiválható a VoLTE: link

Hálózattal kapcsolatos tudnivalók:

A hivatalos forgalmazással megérkezett a hivatalos hálózati támogatás is: 5G, VoLTE, VoWiFi működik!

Tulajdonosok tapasztalatai: link1 + link2

VoWiFi Telekom és Yettel hálózaton működik, One (Vodafone) hálózaton előfordulhat, hogy egyedileg kell beállítani: link

(Shizuku + Pixel ims)

“A Google Pixelek nagy kamerás trükkje abban rejlik, hogy helyzettől függetlenül jó kép fog születni. Adott esetben nem biztos h a Pixelé lesz a legszebb/legjobb, de mozgó gyerekről, ellenfényben, árnyékban, éjszaka, mindegy; babrálás nélkül is értékelhető lesz az eredmény és ez az amit nagyon sok helyen elfelejtenek megemlíteni”

by K82

Tulajdonosok tapasztalatai: link1 + link2 + link3

Garancia

Pixel 9 és 8a modelleket már Magyarországon is hivatalosan forgalmazzák, ezért a store.google.com/repair oldalon lehet indítani a javítást imei szám alapján, számla sem kell! link

Az ennél régebbi modelleket továbbra sem lehet ilyen módon garanciáztatni.

Pixel “a” széria, az olcsósított modellek

A 8a/7a/6a telefonokban kevésbé hatékony az soc (mert más a tokozása), emiatt előfordulhat, hogy jobban melegszik és kevesebb lehet az üzemidő: link

(Pixel 7a Mobilarena tesztben is leírják a 2-ik oldal közepén)

Illetve az "a" modellekben gyengébb GPS van, link

Fontos, hogy felhasználás függő a melegedés: link

A szoftverrel kapcsolatos tudnivalók és hasznos alkalmazások

Proci / SoC kérdés erősen eltúlzott, gyakorlatilag játékon kívül nincs gyakorlati jelentősége a dolognak: link

Pixel Launcher (kezdőképernyő): gyönyörű animációkkal rendelkező, de cserébe erősen korlátozottak a tulajdonságai! nem lehet eltüntetni a Google keresősávot felül az “at glance” widget dátum/időjárást sem lehet eltüntetni: kép a 3 gombos navigáció sorrendje fix, nem állítható ikonok számát, méretét és nevét sem lehet állítani, átírni dupla koppos lezárás, akár a gyári Pixel indítóban is: link az értesítési sávon lévő lehúzható gyors panel feloldás nélkül is működik, pl wifi/mobilnet … ez szándékosan ilyen, a google szerint jól van ez így! (Cerberus Lock Screen Protector appal ez részben megoldható) kikapcsolás gomb védelem nincs: link biztonságos mappa elérhető a Files by Google fájlkezelőben, arra viszont figyelni kell, ha törlöd/tiltod az appot, akkor a mappa tartalma is elveszik Google Gallery - meglepően jó és kicsi minimál képnézegető a Google-től a Photos helyett bypass áteresztő töltés, ha töltőre rakjuk, akkor a működéshez szükséges energiát a külső forrásból nyeri, az akkumulátort pedig kíméli. A funkció használatához be kell kapcsolni a 80%-os töltési korlátot, Pixel 8 és újabb modellekkel működik. AOD éjszakai kikapcsolása: link Ingyenes alapszintű reklámblokkolás: adguard dns Usb-c to jack: link

Írta: Vacs és Csepy

-

föccer

nagyúr

Sub JelentesKeszites()Dim ws As Worksheet, alapadatok As Worksheet, borito As WorksheetDim rng As Range, cell As RangeDim dict As Object, receptDict As ObjectDim receptSzam As String, receptCount As ObjectDim lastRow As Long, wsEE As WorksheetDim minValue As Double, maxValue As Double, avgValue As DoubleDim pdfFileName As String, pdfPath As StringDim i As Integer, j As IntegerDim valasztottUzem As StringDim osszesMinta As Integer' Alapadatok munkalap beállításaSet alapadatok = ThisWorkbook.Sheets("Alapadatok")Set borito = ThisWorkbook.Sheets("Borító")lastRow = alapadatok.Cells(Rows.Count, 1).End(xlUp).Row' Egyedi üzemek összegyűjtéseSet dict = CreateObject("Scripting.Dictionary")For i = 2 To lastRowIf Not dict.exists(alapadatok.Cells(i, 1).Value) Thendict.Add alapadatok.Cells(i, 1).Value, NothingEnd IfNext i' Üzemek listája ellenőrzéseIf dict.Count = 0 ThenMsgBox "Nincs elérhető üzem az adatokban!", vbExclamationExit SubEnd If' UserForm megjelenítése az üzem kiválasztásáhozvalasztottUzem = UzemValasztasForm.ShowForm(dict.keys)If valasztottUzem = "" Then Exit Sub' Megerősítő kérdésIf MsgBox("Indulhat a jelentés generálása?", vbYesNo + vbQuestion) <> vbYes Then Exit Sub' Receptszámok összegyűjtése és számlálásaSet receptDict = CreateObject("Scripting.Dictionary")Set receptCount = CreateObject("Scripting.Dictionary")osszesMinta = 0For i = 2 To lastRowIf alapadatok.Cells(i, 1).Value = valasztottUzem ThenreceptSzam = alapadatok.Cells(i, 2).ValueosszesMinta = osszesMinta + 1If Not receptDict.exists(receptSzam) ThenreceptDict.Add receptSzam, NothingreceptCount.Add receptSzam, 1ElsereceptCount(receptSzam) = receptCount(receptSzam) + 1End IfEnd IfNext i' Receptek sorrendbe állítása darabszám szerintDim sortedRecepts As VariantsortedRecepts = receptCount.keysFor i = LBound(sortedRecepts) To UBound(sortedRecepts) - 1For j = i + 1 To UBound(sortedRecepts)If receptCount(sortedRecepts(j)) > receptCount(sortedRecepts(i)) ThenDim temp As Stringtemp = sortedRecepts(i)sortedRecepts(i) = sortedRecepts(j)sortedRecepts(j) = tempEnd IfNext jNext i' EE munkalapokra másolásFor i = 0 To Application.Min(UBound(sortedRecepts), 19)If receptCount(sortedRecepts(i)) >= 3 ThenSet wsEE = ThisWorkbook.Sheets("EE_" & (i + 1))wsEE.Visible = xlSheetVisible' Adatok másolása EE munkalapokraDim rowIndex As IntegerrowIndex = 12For j = 2 To lastRowIf alapadatok.Cells(j, 1).Value = valasztottUzem And alapadatok.Cells(j, 2).Value = sortedRecepts(i) ThenwsEE.Cells(rowIndex, 1).Resize(, 4).Value = alapadatok.Cells(j, 1).Resize(, 4).ValuerowIndex = rowIndex + 1End IfNext jEnd IfNext i' Borító munkalap kitöltéseborito.Cells(1, 1).Value = "Dátum:"borito.Cells(1, 2).Value = Nowborito.Cells(2, 1).Value = "Üzem:"borito.Cells(2, 2).Value = valasztottUzemborito.Cells(3, 1).Value = "Minták száma:"borito.Cells(3, 2).Value = osszesMintaborito.Cells(8, 1).Value = "Receptszám"borito.Cells(8, 2).Value = "Minták száma"borito.Cells(8, 3).Value = "Minimum"borito.Cells(8, 4).Value = "Maximum"borito.Cells(8, 5).Value = "Átlag"' PDF exportálás kizárólag a szükséges munkalapokkalpdfFileName = Format(Now, "yyyymmdd") & "_" & valasztottUzem & ".pdf"pdfPath = ThisWorkbook.Path & "\" & pdfFileNameDim sheetsToExport As VariantsheetsToExport = Array("Borító")For i = 1 To 20On Error Resume NextIf ThisWorkbook.Sheets("EE_" & i).Visible = xlSheetVisible ThenReDim Preserve sheetsToExport(UBound(sheetsToExport) + 1)sheetsToExport(UBound(sheetsToExport)) = "EE_" & iEnd IfOn Error GoTo 0Next iThisWorkbook.Sheets(sheetsToExport).SelectActiveSheet.ExportAsFixedFormat Type:=xlTypePDF, Filename:=pdfPath, OpenAfterPublish:=TrueMsgBox "A jelentés elkészült és mentve lett PDF-ben!", vbInformationEnd Sub -

/* userChrome.css */

@media not (-moz-bool-pref: "sidebar.verticalTabs"){

.global-notificationbox,

#tab-notification-deck,

#TabsToolbar{

order: 1 !important;

}

/*

#navigator-toolbox #nav-bar {

order: 1 !important;

}

#navigator-toolbox #PersonalToolbar {

order: 2 !important;

}

#tab-notification-deck {

order: 3 !important;

}

#titlebar{

order: 4 !important;

}

*/

/* Source file https://github.com/MrOtherGuy/firefox-csshacks/tree/master/chrome/tabs_on_bottom_menubar_on_top_patch.css made available under Mozilla Public License v. 2.0

See the above repository for updates as well as full license text. */

/* Menubar on top patch - use with tabs_on_bottom.css */

/* Only really useful if menubar is ALWAYS visible */

:root{ --uc-window-control-width: 0px !important }

#navigator-toolbox{ padding-top: calc(29px + var(--uc-titlebar-padding,0px)) !important }

#toolbar-menubar{

position: fixed;

display: flex;

top: var(--uc-titlebar-padding,0px);

height: 29px;

width: 100%;

overflow: hidden;

}

#toolbar-menubar > .titlebar-buttonbox-container{ height: 29px; order: 100; }

#toolbar-menubar > [flex]{ flex-grow: 100; }

#toolbar-menubar > spacer[flex]{

order: 99;

flex-grow: 1;

min-width: var(--uc-window-drag-space-width,20px);

}

#toolbar-menubar .titlebar-button{ padding: 2px 17px !important; }

#toolbar-menubar .toolbarbutton-1 { --toolbarbutton-inner-padding: 3px }

/* Override Normal Density height to Compact Density height only for tabs */

#TabsToolbar, #tabbrowser-tabs {

--tab-min-height: 31px !important;

}

/* [Connected Tabs] Set a max height based on min-height plus margin-block: 1px 0 */

#TabsToolbar, #TabsToolbar > hbox, #TabsToolbar-customization-target, #tabbrowser-arrowscrollbox {

max-height: calc(var(--tab-min-height) + 1px) !important;

}

/* [Connected Tabs] Adjust padding around icons on buttons to avoid crushed images */

#TabsToolbar-customization-target toolbarbutton > .toolbarbutton-icon,

#TabsToolbar-customization-target .toolbarbutton-text,

#TabsToolbar-customization-target .toolbarbutton-badge-stack,

#scrollbutton-up,#scrollbutton-down {

padding-top: 7px !important;

padding-bottom: 6px !important;

}

/* Remove padding between tabs */

.tabbrowser-tab {

padding-left: 1 !important;

padding-right: 1 !important;

}

/***Tighten up drop-down/context/popup menu spacing ***/

menupopup > menuitem, menupopup > menu {

padding-block: 2px !important;

}

:root {

--arrowpanel-menuitem-padding: 2px 8px !important;

}

#tabbrowser-tabs {

/* --user-tab-rounding: 2px; */

width: 100vw !important;

}

.tab-background {

/* border-radius: var(--user-tab-rounding) var(--user-tab-rounding) 0px 0px !important;

margin-block: 1px 0 !important; */

border-radius: 8px 8px 0px 0px !important; border-image: none !important;

}

#scrollbutton-up, #scrollbutton-down { /* 6/10/2021 */

border-top-width: 0px !important;

border-bottom-width: 0 !important;

}

/* Container color bar visibility */

.tabbrowser-tab[usercontextid] > .tab-stack > .tab-background > .tab-context-line {

margin: 1.5px max(calc(var(--user-tab-rounding) - 3px), 0px) !important;

}

/* Inactive tabs: Separator line style */

.tabbrowser-tab:not([selected=true]):not([multiselected=true]):not([beforeselected-visible="true"]) .tab-background {

border-right: 1px solid var(--lwt-background-tab-separator-color, rgba(0, 0, 0, .20)) !important;

} -

#13506

kabelmania27

félisten

kabelmania27

félisten

kabelmania27

félisten

29-es körzetben elérhető internetszolgáltatások

Település One RFoG ex Digi Telekom Egyéb

-----------------------------------------------------------------------

Alsónémedi VAN - VAN Activcom/Kevenet

Bénye VAN - VAN -

Bugyi VAN - VAN Activcom/Kevenet

Csévharaszt VAN - VAN Activcom

Dabas VAN - VAN Activcom/Kevenet

Ecser - VAN VAN Activcom/Netkontakt

Felsőpakony VAN - VAN Activcom

Gomba VAN - VAN -

Gyál - VAN VAN Kevenet/Activcom

Gyömrő - VAN VAN Activcom/Netkontakt

Hernád - - VAN Komjáti KTV/Activcom

Inárcs VAN - VAN BEROTEL/Kevenet/Activcom

Kakucs VAN - VAN BEROTEL/Kevenet/Activcom

Káva VAN - VAN -

Kóka - - VAN KalászNet

Maglód - VAN VAN Activcom/Netkontakt

Mende - VAN VAN -

Monor VAN - VAN Netkontakt

Monorierdő VAN VAN - -

Nagykáta VAN - VAN -

Nyáregyháza VAN - VAN -

Ócsa VAN - VAN Activcom/Kevenet

Örkény - - VAN Activcom

Pánd VAN - VAN -

Péteri VAN VAN VAN Netkontakt

Pilis - - VAN MosonTelecom System

Pusztavacs VAN - - -

Sülysáp - VAN VAN -

Szentlőrinckáta - - VAN -

Szentmártonkáta VAN - VAN -

Táborfalva - - VAN Activcom

Tápióbicske - - VAN -

Tápióság - - VAN -

Tápiószecső - VAN VAN -