Hirdetés

- CES 2026: akár játszhatunk is az Acer RGB lézerprojektorával

- Iterálunk, iterálunk? DeepCool AK700 Digital processzorhűtő

- CES 2026: felcsavarta az AI-t az AMD, de örülhetnek a játékosok is

- CES 2026: Teljesen szürreális lett az ASUS asztali gamer PC-je

- CES 2026: 1 kHz-es modell is akad az Acer idei monitorkínálatában

Új hozzászólás Aktív témák

-

cincinatus

tag

válasz

concret_hp

#8096

üzenetére

concret_hp

#8096

üzenetére

Azért nemcsak Bp-n és Pest megyében emelkedtek az árak. Persze nem minden faluban, de a városok és vonzáskörzetük többségében igen.

Bp-n, a megyei jogú városokban és a vonzáskörzetükben meg nagyon elszabadultak.

Oppenheimer

Valóban, de azt meg merném kockáztatni, hogy az esetek nagyobbik részében igen.

15-20 %-os áremelkedés volt, azt 1-2 % kamatkülönbség nem kompenzálja szerintem.

-

Zeki

nagyúr

válasz

Mercutio_

#8095

üzenetére

Mercutio_

#8095

üzenetére

Nekünk már úgymond eladott egy házat... még tavaly nyáron. Azóta ismerősöm lett.

Merthogy a szomszédja leszünk.

Merthogy a szomszédja leszünk. A Merci gyár ebben az évben 2x emel(t) fizetést, és 2018-ig akarja befejezni a bővítést, ami 2500 embernek adhat munkát még pluszban.

Ez brutál sok. Már most is sokan járnak be messziről.

Szerintem Mercis nyomásra (is) lett az albérlet támogatás dolog, meg a benzinköltség emelés.

Szóval ha meglesz a polgári reptér a katonaival egybevonva, meg jön a sok új munkaerő, az még jelentős árfelhajtó lesz. -

#8097

#39560925

törölt tag

cincinatus

#8094

#39560925

törölt tag

cincinatus

#8094

#39560925

törölt tag

válasz

cincinatus

#8094

üzenetére

cincinatus

#8094

üzenetére

"Igen, aki az árrobbanás előtt vett lakást, azt tuti jól járt. Még akkor is ha sokkal rosszabb kondíciókkal vett fel hitelt."

Ez így nem jelenthető ki. Attól függ mennyi hitelről van szó, de ha többnyire hitelből van fizetve a lakás, akkor nominálisan jobban jön ki aki most alacsony kamattal vesz fel hitelt és veszi meg azt az ingatlant, ami korábban 30%-kal olcsóbb volt. Volt portfólión erről egy cikk, most nem keresem ki.

-

#8096

concret_hp

addikt

cincinatus

#8094

concret_hp

addikt

cincinatus

#8094

concret_hp

addikt

válasz

cincinatus

#8094

üzenetére

azt is mondhatnánk, hogy egy random világvégi faluban olcsók a házak bp-hez képest. valamiért mégsem állnak sorba az emberek hogy felverjék az árat és odaköltözzenek.

-

Mercutio_

félisten

Eladni akar, minél előbb, ha már látja, hogy megálltak az árak is ezt mondaná.

OK, hogy bővít a gyár, de gondolom nem fizet annyival többet, mint amennyivel drágább lesz az albi

Egyébként hiába viszonylag olcsó a külföldinek az ingatlan pesten kívül max hévíz és még 1-2 hasonló vizes hely ahol a külföldi vásárló emel(het)i az árakat.

-

#8094

cincinatus

tag

Zeki

#8093

cincinatus

tag

Igen, aki az árrobbanás előtt vett lakást, azt tuti jól járt. Még akkor is ha sokkal rosszabb kondíciókkal vett fel hitelt.

Áresés vagy korrekció szerintem max. átmenetileg lesz.

A magyar ingatlanok még így is olcsók az EU-n belül, tehát stagnálás és áresés után újabb növekedés várható.

Paneleknél sanszos csak egy tartós áresés a mostani túlárazásuk és a sok új lakás miatt.

-

Zeki

nagyúr

Megy a duma a kamatokról, fixálásról, közben az ingatlanos azt mondta, még a használtak is durván elszálltak errefele, a panelek is 3-4 millával drágábban mennek most, mint tavaly ilyenkor.

Tehát aki mostanában vesz panelt, az már rosszabbul jár, mint aki 1 éve vette, akkor is, ha akkor kicsit magasabbak voltak a kamatok.

Szerinte talán még 1-másfél évig is kitarthatnak ezek az árak.

Ellenben Kecskeméten sok új lakás épül a következő 1 évben, így azok árai valszeg nem szállnak tovább.

Mindenesetre megvannak őrülve a vevők. Mindent visznek.Ha lezajlik egyszer ez a lakásmizéria, és beköltözünk végre a városba, valszeg másodállásban felcsapok ingatlanosnak.

Ha tényleg bővít a Merci gyár, akkor sok-sok új melósnak kell valami lakás/albérlet.

-

attiati

veterán

válasz

attiati

#8091

üzenetére

attiati

#8091

üzenetére

kíváncsiságból utánanéztem:

hirtelen csak az FHB 10 éves jelzálogkötvényét találtam

2016.04.08-án hirdették meg az FJ26NF01 (HU0000652888) aukcióját 3,75%-os hozamon.

5,65 mrd ft forrást vontak be vele.Akkortájt a 10 éves ÁKK referencia hozamok 2,9 és 3,07% között tartózkodott.

Úgyhogy ha ma 3,5% felett van a 10 éves ÁKK referencia hozam, akkor sztem ennél magasabb kamaton tudnak forrást bevonni a bankok. Olyan 4 - 4,25% körül.

-

attiati

veterán

Az emelkedo hozamok Mo-on csak az esetek kis szazalekaban kovetkeztek be azert, mert Mo. gazdasaga erosodott. Ugyhogy ezert kell felni az emelkedo hozamoktol.

Az inflaciohoz mert mutatók (realber, realkamat, stb...) pedig tartozkodhatnak negativ tartomanyban. Tobbek kozott azert is ertektelenedik el a lakas egy durva inflacios idoszakban, mert a lakossag nem tud realberemelest kiharcolni.

A hosszu hitelek tulbiztositasara reagalva: Kisebb a hosszu hiteleken a profit (spread), mint a rovid hiteleken. Ebben volt jelentos valtozas az elmult fel evben.

Nezz ra a fenti hozamgorbere10 eves es 6 honapos hozamok kozott tobb, mint 3% kulonbseg van. Ennek ellenere a 10 eves es 6 honapos hitelkamatok kozott a kulonbseg kisebb, mint 3%.

Raadasul ez a hozamgorbe az allampapirok hozamat mutatja. A bankok 10 eves lejaratu jelzalog kotvenyeket sztem ennel magasabb kamaton tudnak kibocsatani a hitelek fedezesere.

Ugyhogy nem is tudom miert biznisz 10 eves hitelt adni 5,5-6%ert, ha a bank 4% korul tud 10 evre forrast bevonni jelzalog kotvennyel.

Tovabbra is azt mondom, hogy a hitel futamidejenek kb a feleig be kell kovetkezni annak, hogy a valtozo kamatok a befixalt kamat fole mennek. Kulonben nem terul meg a fixalas. A futamido masodik feleben mar kevesbe szamit a kamatemelkedes.

-

#8090

cincinatus

tag

axioma

#8089

cincinatus

tag

A bankok a 4-7 % THM-re adott hitelekből is vastagon jól jönnek ki, amíg a lakosságtól, cégektől 1-2 % kamatra tudnak betétet gyűjteni. (Gondolom be is táraztak ezekből a betétekből jócskán.)

Várhatóan a bankok közép és hosszú távon sem fognak 7 %-os kamatot fizetni ezekre a betétekre. Ha mondjuk 5 %-ra felugorna a kamat, amit a bankbetétek után fizetnek (ami ma kb. sci-fi kategória), akkor is +2 % nyerne egy fix kamatozású hitelen is bank. (Plusz addig az extra profitot, ami nem csekély tétel pár év után.)

A változó kamatozásúval meg végképp csak nyerhet a bank, mivel a BUBOR miatt mindig több kamatot szed be, mint amennyiért betétet gyűjt. (És szépen emeli a lakáshitel kamatát.)

Mindig a bank nyer

-

#8089

axioma

Topikgazda

cincinatus

#8088

axioma

Topikgazda

cincinatus

#8088

axioma

Topikgazda

válasz

cincinatus

#8088

üzenetére

Varj, felreertesz.

Nem azt mondtam, hogy adott esetben nem lehet jobban jarni a fixalttal. Oda is irtam, hogy en jobban jartam! [Rendesen, mert 1 evvel kesobbre mar visszamentek nagysagrendileg a kamatok mikor ujra fixaltak - kieg. kamattam, tehat azon eleve kicsi az ugralas, es me'g igy is.]

En azt akartam kifejezni, hogy a nominalis emelkedes nem jelenti azt adott esetben, hogy tobbnek is fogod erezni a hitelt. A THM ugyan majdnem jo meroszam, de sokan me'g mindig nem tudjak ertelmezni: ma draga egy 7% hitel, de anno mikor a lakastakarekok indultak, mindenki arra gyurt, hogy a 22% helyett 7%-ert kapjon... A thm es a valos inflacio kozti kulonbseg az, ami igazan a termek ara; az meg altalaban uzletszabalyzatban rogzitett (a kondiciok csak az annak megfelelo utanhuzast jelentik).

Emiatt szerintem erdemben hasonloan draga marad a hitel, felteve hogy nem extrem helyzet van hanem a jovedelmek is emelkednek inflacioval (meg megmarad a munkahely meg ilyenek). Ez a "normalis". Ehhez kepest a rogzites MA lehet hogy jo, de meg lennek lepodve ha a bank nem azt szamolna' ki maganak, hogy ezzel varhato ertekben nyer, a kockazattal egyutt nezve. Foleg mert olyan mint a biztositas, az emberek nem racionalis hanem erzelmi okbol valasztjak, tobbet is lehet kerni erte.

Szoval akinek 3% kamatfelara van a fixalason, annak a bankja - szerintem - a fixalas idejere kevesebb mint 3%-kal magasabb atlagos szintet var. [Vagy valami marketinges kitalalta, hogy penzt ol a hitelek behozasaba es ezert csokkenti - bar nehez elkepzelni, hogy a fixaltat jobban be szeretne gyujteni mint a simat, ezert csak arra adjon kedvezmenyt.] -

#8088

cincinatus

tag

axioma

#8087

cincinatus

tag

Az, hogy a BUBOR a leszálló ág alján van és a tendencia alapján 3-4 %-os emelkedés várható. Viszont fixált kamatot +1,5-2 %-ért kapsz. Tehát 1,5-2 %-ot nyerhetsz a fixálással. Arról nem is beszélve ha a BUBOR elszáll, amire azért Mo-n van esély. A változóval jobban csak akkor jársz a fixáltnál, ha 5-10 évig nem emelkedne a BUBOR +2 %-ot.

Persze nincs olyan ember, aki az egyik vagy másik variációt biztosra tudná mondani.

-

axioma

Topikgazda

En csak azt nem ertem, hogy a kamatok (ugy altalaban) valtozasa miert erv a hosszutavu fixalas mellett.

A penztarcadnak az szamit, hogy mekkora (raadasul %-osan) az inflacio felett fizetendo.

Persze, rogzitessel lehet nyerni ahhoz kepest, de azt nem ertem, miert szivas ha az aktualis kamatkornyezetnek megfeleloen kell fizetni. (Raadasul nominalis az annuitasos reszlet, ami ertekben egyre kevesebb, ha nincs kamatvaltozas.) Az inflaciohoz tobbe-kevesbe a jovedelmek valtozasa is alkalmazkodik.

Nekem sokkal inkabb van ervem a hosszutavu rogzites ellen: peldaul az egy josolt 10 eves atlag, es a bank tuti ugy josol, hogy ratesz a biztonsag miatt egy lapattal. Tobbel fogja tobbert adni, mint amennyivel atlagban dragabbat va'r, prudens mukodes es tarsai.

A nominalis fixalas meg egy kalap kakit sem er a penz nominalis erteke nelkul... arrol az "aprosagrol" nem is beszelve, hogy a nominalis erteknek a minimalmegelhetes feletti osszeghez viszonyitott ara'nya szamit leginkabb.

En anno azert 1 eves kamper hitelt vettem fel, mert 1 vagy 5 ev volt valaszthato. Utanam par honappal mar 1 havi (azaz tkp nulla, mert havonta hirdet a bank kamatot) kamatperiodus volt nem valaszthatoan. En 2008-ban juliusi fordulassal jol jartam az 1 evre fixaltsaggal (mire PSZAF-en keresztul ki is vertuk beloluk, hogy alkalmazzak), de ettol a tapasztalattol fuggetlenul a rovidet valasztanam. -

#8086

Zeki

nagyúr

cincinatus

#8084

Zeki

nagyúr

válasz

cincinatus

#8084

üzenetére

Aha, köszi a tippet!

-

attiati

veterán

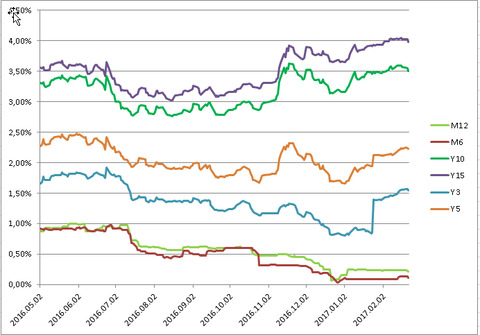

Részben tévedtem, ezért korrigálnék. Utoljára 2016. nyarán néztem a hitelkondíciókat és a hozamgörbét és megváltozott a helyzet.

2016. nyarán:

6 hónapos változó hitelnél: 1% bubor + 2-2,5% spread = 3-3,5% hitelkamat

10 éves hitelnél: 3-3,5% 10 éves hozam + 3% spread = 6-6,5% hitelkamat

--------------------------

2,5-3,5% kamatkülönbözetmost:

6 hónapos hitel: 0,5% bubor + 2,5-3,5% spread = 3-4% hitelkamat

10 éves hitel: 3,5%-os 10 éves hozam +2-2,5 % spread = 5,5-6 %os hitelkamat

------------------------------------

1,5%-3% kamatkülönbözetMostanra teljesen szétnyílt az olló a rövid és a hosszú hozamok között (mesterségesen nagyon meredek lett a hozamgörbe). A 6 hónapos bubor közelít a nullához. A 10 éves hozamok pedig ugyanott, vagy magasabban vannak, mint tavaly nyáron.

Ennek ellenére a 6 hónapos hitelek szinten maradtak, vagy drágultak. A 10 éves hitelek pedig szinten maradtak vagy olcsóbbak lettek.

Az oka pedig az, hogy megnőtt az újonnan folyósított változó kamatozású hitelek spreadje. Így hiába alacsony a rövid kamat, ha a spread megdrágítja.

Abban most nem vagyok biztos, hogy a már felvett hitelek spreadje változhat e a futamidő során, vagy sem. Ha nem változik, akkor nagyon magasan fixálják a most folyósított változó kamatozású hitelek spreadjét és nem fog ennél sokkal lejjebb menni a hitelkamat a futamidő alatt, mivel majdnem 0% a 6 hónapos bubor.

Bár elvileg most van az MNB-nek egy tervezete, hogy maximalizálják a spreadet.Ezek ÁKK hozamok, nem bubor, de kiindulópontnak jó. És 1 éven túl nincs is bubor. Viszont éven belül inkább a bubort kell nézni, nem ezt.

-

#8083

Zeki

nagyúr

cincinatus

#8082

Zeki

nagyúr

válasz

cincinatus

#8082

üzenetére

Már melyik vevőm?

A régi vagy az új? -

#8082

cincinatus

tag

Egon

#8080

cincinatus

tag

Oké, így megértem. Jelen állás szerint még pár évig nem kell aggódnotok.

Mindenkinél az egyéni körülményektől függ, hogy mi számít, kedvező törlesztőrészlet vagy biztonság.

Barátnőm úgy lőtte be, hogy ennél több havi törlesztőt semmiképp szeretne fizetni 10 évig, mint amit most vállalt. Ezt akkor is bírná fizetni, ha gebasz van. 10 éven belül pedig el lesz adva a lakása.

CineDOG1

Az adásvételi szerződést felbontó okiratot (közös nyilatkozatot) aláírva a vevőd is ügyvédi letétbe tehetné, akkor nem kéne rajta aggódni, hogy később aláírja-e.

-

#8081

Zeki

nagyúr

cincinatus

#8078

Zeki

nagyúr

válasz

cincinatus

#8078

üzenetére

Nem, ez az utolsó esély.

Örüljek hogy megadták.

Örüljek hogy megadták.

30 nap bőven elég lenne arra, hogy ezek a disznók aláírják a szerződés megszüntetését. Sőt, arra 3 nap is elég lenne ugyebár. De nem akarásnak nyögés a vége.

Szopatnak. Ezért megyek most már tényleg egy ügyvédhez minden papírral. -

#8080

Egon

nagyúr

cincinatus

#8078

Egon

nagyúr

cincinatus

#8078

Egon

nagyúr

válasz

cincinatus

#8078

üzenetére

Nem a 2% a lényeg, hanem az, hogy a törlesztőd mennyivel emelkedik. Nekünk ez többtízezer forintot jelentett volna havonta (100K felett fizetünk havonta), 5 évre fixálva. 20 évre nem is tudom mennyibe került volna (ha egyáltalán lehet úgy kötni hitelt). Mi 20 évre vettük fel, változó kamatozású hitelt, és nem érzem kockázatosabbnak, mintha fixáltam volna.

-

Kobe

veterán

En azt irtam, hogy ha a kamatkedvezmeny, mint opcio is bejon a kepbe, akkor figyelembe veve a hitelfelvevo kockazatvallalosagat, lehet mas dontesre jut

Fejbol nem tudom, mennyi bankonkent sz elerheto kamatkedvezmeny, ezert kell ennek egyenileg utanamenni. CIb nel 1% korul van magnifica ugyfeleknek asszem

Pl valtozo kamst 4.2%, fix kamat 5.4%, kedvezmennyel legyen mondjuk 3.2% es 4.6 % ugyanez (nem valos adatok), akkor szerintem mar van par olyan ugyfel, aki inkabb befixalja 4.6-ot, mert az akkor egy garantalt, elerheto "kedvezmeny", ahhoz hogy sokkal rosszabbul jarjon, ahhoz a kamatnak meg eroteljesebben kell nonie, be kell hoznia a kapott kedvezmeny merteket is,masreszt periodus lejartakor nem garantalt, hogy ugyanugy azt a 0.9% kedvezmenyt akkor megkapja majd a banktol

Nyilvan a leirt szamitas ugyanugy alkalmazhato, a kedvezmenyes kamatok esetere (egyaltalan nem nezed s nornal kamatlabat melle), csak a legtobb hitelfelvevo nem homo economicuskent dont,foleg amikor a bank egymas melle allitva tolja az arcodba a szamokat, akkor legtobb ha megkapja a fix 4.6-ot az 5.4-el szemben, akkor mar ugy erezte jobban jart es a piac biztos ot igazolja majd

-

#8078

cincinatus

tag

Zeki

#8077

cincinatus

tag

1 hónap elég lesz nektek minderre? Nem tudsz 60 napot kérni esetleg?

Az mi már, hogy nem írja alá a megszüntetést, holott késedelembe esett és mégis visszaadod a foglalót

Örülnie kéne, már annak is, ha aláírod, hogy visszaadod a foglalót.

Egon

Azért ezt bankja és ajánlata válogatja. Barátnőm, vett fel nemrég lakáshitelt (kisebb összeget). Nála 2 % volt a különbség a fix 10 éves és a változó kamatozású között.

2 %-ot szerintem tuti emelkedik a BUBOR ez elkövetkezendő 10 évben. (Magyarország nem Svájc vagy Hollandia.)

Aki 20 évre vesz fel hitelt, annak változóban szerintem nem érdemes gondolkodnia. Ott már a változó kamatozásúnál nagyon nagy a kockázat. A biztonságnak is van egy értéke.

-

Zeki

nagyúr

Cukkermukker volt vevőm nagy nehezen előkerült, akkor írja alá az adásvételi megszüntetését, ha az új vevőm letétbe helyezi az ügyvédjénél a foglaló összegét, hogy aztán majd ő kapja meg. Ugyanis mondtam neki, hogy nem tudom mikor kapja vissza a foglalóját, mert előbb a vele kötött adásvételit kell törölni a Földhivatalban is, aztán jöhet az új vevőm, és vele az új szerződés.

Gondolom ő arra számít, hogy a szerződés aláírása után megkapja a zsetont, én meg csak akkor adatnám oda, ha a vevőm már kifizetett, nehogy ott is valami gebasz legyen....

Szóval pénteken megyek minden papírral egy ügyvédhez, mert tele a hócipőcském.Ja, amit én foglalóztam ingatlant, ott megszüntetjük az adásvételit, és írunk egy előszerződést 1 hónapra, de belevesszük az 1 milla foglalómat, és ha annyi idő alatt sikerül lezárni ezt a kalamajkát, akkor mehet az új adásvételi. Ha nem, akkor bambi.

-

Egon

nagyúr

Egyrészt akkora a fix kamat felára, hogy az nagyon durva: különösebb modellezés nélkül is látni, hogy nem éri meg (csak igen szélsőséges esetben). Ha rövid távra veszel fel hitelt, akkor azért nem éri meg (mivel olyan mértékű kamatemelés valószínűtlen pár éven belül), ha meg hosszú távra veszel fel, akkor azért (mivel annyi pénzt kifizetsz a banknak, amiből már kis túlzással kijön egy kisebb lakás ára).

Másrészt pont magadnak mondtál ellent: mégis, hogyan érhetné meg a kamatkedvezmény miatt a fix kamatláb, ha egyszer arra kisebb mértékű kamatkedvezményt adnak, mint a változóra? -

attiati

veterán

Excel, hiteltorlesztes szamitas

Legyen 10 ev, 10 misi

Fix hitel legyen 6% vegig.

A valtozo legyen 3% indulaskor.Irj fel 3 altalad vart kamatpalyat.

Peldaul:

Extrem optimista = soká es lassan emelkedik vagy stagnal a kamatpalyaExtrem pesszimista = hirtelen meredek emelkedes es vegig magasan marad

normal = kovetkezo 1 evben valtozatlan, utana nehany ev alatt emelkedik 2-3%ot. Lesz benne valahol egy 1-2 eves extrem magas kamatkornyezet (10%)es a futamido tobbi reszeben 5-6% korul alakul. (Fontos, hogy hol van benne az extrem idoszak).

Persze talalomra lehet jatszani barmilyen kamatpalyaval, ha be van kepletezve. Nagyon tanulsagos.

Melyik az a valtozo kamatpalya, ami mellett egalban lesz a fix hitellel?

-

#8074

cincinatus

tag

attiati

#8072

cincinatus

tag

válasz

attiati

#8072

üzenetére

Igen az időtényező tényleg fontos. Fix kamatozású hitel csak annak opció, aki 10-20 évben gondolkozik.

Aki 5-10 éven belül el akarja adni, annak jobb a változó kamatozású.

A legjobb konstrukció szerintem most az 5 éves kamatperiódusú, arra csak egy picit kell többet fizetni, mint egy 1 éves kamatperiódusúra és elég biztonságosnak tűnik. (A fixnél meg jóval olcsóbb.)

Lakáshitelt egyébként szerintem mostanában éri meg felvenni, mert nem lesznek a végtelenségig ilyen kedvező kondíciók.

-

Kobe

veterán

válasz

attiati

#8066

üzenetére

Ez tok jo cikk, jol elmagyarazza, mit nezzen az egyszeri ember

Egy dolgot hianyolok belole, a kamatkedvezmenyeket, pl a referencia kamatok, amiket bemutat, erosen atlagoltak, a legtobb banknal siman ossze lehet szedni 1% koruli kamatkedvezmenyt (valtozora, fixre egyarant), es azokkal egyutt mar mas a leanyzo fekvese: lehet, hogy a kamatkedvezmeny miatt inkabb a fixet vallalod be, meg ha nem is szamitasz meredek kamatemelkedesre, akkor is, mert hat megiscsak jobb a nyugodt alvasPersze ehhez azt is jobban meg kell nezni, mekkora az ollo adott banknal a kamatkedvezmeny eseten a fix es valtozo kamatlabra. A gyakorlat szerint nem ugyanakkora mertekut adnak (pl 1% a valtozora, 0.7-0.8 a fixre)

-

#8072

attiati

veterán

cincinatus

#8071

attiati

veterán

válasz

cincinatus

#8071

üzenetére

persze, lefelé már nem sok hely van a csökkenésre, felfelé meg korlátlan. Van kockázat bőven fixálás nélkül.

De az időtényező nagy ellenség és a hiteltörlesztés matekja.

(Futamidő elején számít igazán a kamat)Pont ez a baj, hogy mindenki a befixálás előnyeit ecseteli, de senki nem ír a hátrányairól.

-

cincinatus

tag

válasz

concret_hp

#8070

üzenetére

Tessék, itt van hozzá a matek:

Ha megnézed az elmúlt 1-2 évtized magyar tendenciáját, inkább mernék arra tenni, hogy a BUBOR emelkedni fog, mint arra, hogy nem.

Szintén inkább arra mernék fogadni, hogy lesz mérhető infláció az elkövetkezendő pár évben, mint arra hogy nem.

Mellesleg "konkrét matek" ebben nincs, hanem valószínűségek vannak. (Senki nem tudja pontosan mi lesz.)

Erről eszembe jutott, hogy sok "pénzügyi tanácsadó" mondogatta nekem pár évvel ezelőtt, hogy az ingatlan nem jó befektetés, ők tudnak jobbat. Hát, nem nagyon bántam meg, hogy abba fektettem be. Ellenben a unit linkedbe és más fantasztikus pénzügyi lehetőségekbe befektető ismerőseimmel szemben.

-

#8070

concret_hp

addikt

cincinatus

#8069

concret_hp

addikt

válasz

cincinatus

#8069

üzenetére

hát a konkrét matek áll az állítólaggal szemben hmhm nehéz ügy

-

#8069

cincinatus

tag

attiati

#8066

cincinatus

tag

válasz

attiati

#8066

üzenetére

Ezzel olvastam (és személyesen hallottam) szöges ellentétben álló pénzügyi elemzői véleményeket is.

Állítólag a BUBOR kamat néhány %-os emelkedése esetén már jobban jár az ember a fix kamatozású hitellel.

A BUBOR kamat ilyen mértékű emelkedését 5 éven belül pedig szinte biztosra veszik az elemzők, mert most nagyon alacsonyan van. (Érdemben innen nincs lejjebb.)

Azt sem árt figyelembe venni, hogy az MNB előrejelzése szerint az idén már lesz infláció.

-

#8068

attiati

veterán

concret_hp

#8067

attiati

veterán

válasz

concret_hp

#8067

üzenetére

ja, vidéken, a múlt évezredben, uniós tagság nélküli országban, jobb demográfiai kilátás mellett, gyerekként, más életszakaszban

a többi stimmel

-

attiati

veterán

segítek:

Lakást vennél? - Így dönts a fix és a változó hitelkamatok között - András Bence, OGResearch

Már a 10-20 éves kamatfelárat önmagában nagyon nehéz kigazdálkodni.

De általában nem ezzel a felárral drágul a 10-20 éves hitel a 3-6 hónaposhoz képest, hanem jóval többel.

(a bankok jelzáloglevél kibocsátásának költsége miatt és a magasabb profit miatt)."És 3% kamat emelkedés is már jelentős törlesztő emelkedést hoz"

az semmi...a 3-6 hónapos vált. kamatozású hitel eleve 3% körül van

a fix 10 éves 6% körül3% kamatemelkedéssel még csak egálba kerülsz. De ha ez az egál helyzet csak a futamidő felére érkezik el, akkor addig eltapsoltál jó néhány 100e ft-ot a futamidő első felében. Amit csak úgy tudsz "helyrehozni", ha a futamidő második felében felmegy a kamat még további 4-5%-kal (kb 10%-ra). Így jön ki a súlyozott tőkeköltség egálra a változó és a fix hitel összehasonlításában a teljes futamidőre vetítve.

bedobsz egy excelt, számolgatsz, ledöbbensz

-

Zeki

nagyúr

válasz

attiati

#8064

üzenetére

Lehet velem van a baj, de azt olvasom, most van jól lent a kamat, innen max felfele mehet. És 3% kamat emelkedés is már jelentős törlesztő emelkedést hoz. Ha pukkad a bubi, akkor itt nem 3% emelkedés lesz, szerintem.

Nyilván lutri az egész, mert ha az ember a jövőbe látna, másképp alakítaná a dolgokat. -

attiati

veterán

és ki lakik 20-30 évig ugyanabban az ingatlanban?

érik egy nagy bukó, de mikor? lufiban az a szar, hogy nagyon sokáig lehet fújni és még mindig fér bele levegő. Vagy már lehet most tele van és nem ereszt, hanem lyukad.

5-10 évet késel az időzítéssel, és mehet a kukába az egész fixálás

ha bukóra készülsz, akkor minek nyitsz long pozíciót?2350-nél nyitsz S&P500 long pozit, befixált jó drága lombard hitelre.

a) Kamatok durván elindulnak fel. De te megmenekültél, mert fix a hitelkamatod, így téged nem érint a kamatemelés. Az nem számít, hogy a S&P bezúg 2000-re és csomót buksz a long pozin

b) Kamatok csak több év késéssel indulnak el felfelé (vagy soha nem mennek annyit felfelé a futamidő alatt, hogy elérjék a befixált hitel kamatát).= A felesleges és drága kamatbiztosítás jó sok többletkiadást jelent.

c) Kamatok elindulnak felfelé rövid időn belül, de mérsékelten.A teljes futamidő alatt a rövid kamatok egyszer a befixált kamat felett, másszor alatt tartózkodnak. És kb 50-50% az esélye, hogy a teljes futamidő súlyozott hitelköltsége alapján megérte fixálni, vagy sem.Az egész fixálás egyfajta fedezeti ügylet, aminek díja van.

a) durva bukót csökkenti

b) nyerőt csökkenti

c) nyugodt, de jó drága alvást biztosítKörültekintő számolással, tervezéssel és optimalizálással éri meg fixálni.

-

Zeki

nagyúr

válasz

attiati

#8062

üzenetére

Nem tudom megmutatni, nem vagyok gazdasági szakember. Csak érik egy nagy bukó megint. Egy nagyobb.

Valóban el lehet gondolkodni, hogy 5-10 éves fix legyen, vagy 1 éves fix, és mondjuk nyomod hozzá a fundamentát, amivel aztán betörlesztesz. Nyilván olyan banknál kell ezt megoldani, ahol a hitelközvetítő ezt kitudja neked járni, vagyis mondjuk 5 éven belül költségmentesen tudj előtörleszteni.

De egy 20-30 éves hitel mindenképp nagy rizikó, ahol jobb ha nem éves a periódus.

A magyar gazdaság amúgy is csak az uniós pénzektől meg a sok autós cégtől erős.

Válságban mi jobban megfogjuk érezni. -

attiati

veterán

tehát egy hatalmas tőzsdei esés előtt lakást kell venni (fix kamatperiódusra) ?

ez elég nagy ellentmondásMeg tudod mutatni azt a pontot, ahol elindul a kamatemelkedés és tartós marad?

Mondjuk egy 30 éves historikus adatsorból kiindulva, lehetőleg 1-2 év pontossággal.Mert ha most felveszed a 10 éves hitelt és nem következik be a következő 5 évben az a helyzet, hogy a változó kamatozású hitelkamatok a régen befixált hitel kamata fölé emelkednek jócskán, akkor ráfizetés lesz az egész befixálás. Ugyanis a hiteled első napjától kezdve fizeted a hozamgörbe 10 éves lejáratának megfelelő kamatot. És a kamat szerepe a futamidő elején nagy.

Nem akarok senkit lebeszélni a befixálásról, én is befixáltam. Lemodelleztem, amennyire lehet.

Egy speciális kondíciónak köszönhetően én tudom csökkenteni a befixált hitelem kamatát a futamidő elején; szinte a változó kamat szintjére, de még így is kétes, hogy megéri e majd a befixálás a 10 éves periódus alatt.De ha futamidő közben lakáscsere van, és ezzel együtt hitel végtörlesztés és újrafelvét, akkor ugrik az egész fixálás előnye és garantáltan bukó.

Másrészt ha elszállnak a hitelkamatok és vele együtt az infláció is, akkor a legkisebb baj az lesz, hogy megemelkedik a törlesztőrészlet. Az sokkal nagyobb baj lesz, hogy a magas kamat és infláció kinyírja a lakás értékét. (igen, az infláció is)

-

attiati

veterán

10-20eves kam.per diját boven tulfizeti az ugyfel. Az foleg akkor eri meg, ha még lehetoleg a futamido elso feleben elszall a kamat.

+ Ha a futamido alatt kecocsere van, akkor vegtorleszted a hitelt es ujat veszel fel a mindenkori kamaton, igy elbukod a regi befixalt hitelt (vagy pedig valahogy fedezetcserevel megmented, de annak is dija van)

Nagyon nehez megjosolni, hogy a fix vagy a valtozo hitel lesz a jobb.

Kesobb csok igenyleshez lakascsere kell, nem?

-

#8059

concret_hp

addikt

concret_hp

addikt

valaki tudja egyébként hogy ~100 éve mi a sovány malac kunkori farkáért építettek minden házat 3.5m belmagasságúra?

-

savoo

addikt

Nem fogalmaztam érthetően, bocsánat. Én még viszonylag jókor tudtam lecsapni egy számunkra jó méretű új lakásra, annyiért amennyiért 2015 végén 16 január elején hasonló paraméterű használt lakások mentek. A csoda CSOK eléggé felnyomta az árakat sajnos. Egyébként én is vidéki vagyok 100+ négyzetméteres családi házban éltem 22 éves koromig és én pont ez miatt nem szeretnék egy darabig egy akkora hodályt, mert tudom, hogy mennyi nyűg van vele... Bőven jó lesz nekünk most egy 10-15 évig a 63nm plusz 7nm erkély...

-

Kobe

veterán

Ez hol van, melyik projekt pesten ? Erdekelne....rogton vennek 2t is, de lehet harmat, mert az evszazad bizniszenek tunik

Lehet nekem magasak az elvarasaim (videki gyerek vagyok,na, megszoktam hogy 50nm felett is van elet...), de a mostani kinalat szerinti 38-44 nmes lukak 28 milla korul, nem epp lotto otosnek tunnek

-

Zeki

nagyúr

-

adalbert1

veterán

válasz

attiati

#8054

üzenetére

Én egyre inkább azt látom, hogy az új lakás eléggé elérhetetlen közelségbe került az átlag lakosság számára. Nézegetem a Metrodom közelben épülő projektjeit, és ami méretben előre lépés lenne, az kb. 20 millióval drágább, mint a jelenlegi lakásom ára (ráadásul ennyiért agglomerációban házat is vehetnék). Ha nagyon minimalista életmódot folytatnék, akkor a jelenlegi jövedelmemmel számolva kb. 10 év alatt tudnék ennyit megtakarítani (igaz, itt pozitív, vagy negatív hatásokkal és kamatokkal sem számolok, pl. évek alatt fizetésemelések, vagy mondjuk ha gyerekünk lesz, akkor barátnőm fizetése kiesik, és a gyerekre is gondolom vagyonokat kell költeni), de akkor meg a visszafogott költekezés miatt egyáltalán nem élvezem az életet, és ki tudja, hogy hosszabb távon mennyire jó majd arra visszagondolni, hogy az életem közepén rengeteg év ment el csak azzal, hogy spórolok (más kérdés, hogy 20 évre hitelt se vennék fel nyugodt szívvel).

Illetve akkor még nem is gondolkoztam azon, hogy annyi pénzből lehet, hogy inkább egy családi házat vennék az agglomerációban (igaz, onnan meg a bejárás macerás, meg van még pár egyéb hátránya is). -

#8054

attiati

veterán

concret_hp

#8050

attiati

veterán

válasz

concret_hp

#8050

üzenetére

referenciával rendelkező, tőkeerős építtető = kedvező fizetési konstrukció, nem számolja fel magát = drága

az ellenkezőjénél vedd az ellentettjét mindenből

De az Árpád hídnál épülő projekt elég nagy volt, mégis voltak furcsa dolgok. A fene se tudja, hogy a mostani mutyiban kinek mi az érdeke. Lásd Kopaszi gátas lakótelep kiemelt beruházás lett, könnyített engedélyeztetéssel, halom érdekmutyival. De régen is tele volt építési hibával az összes.

-

#8051

Kobe

veterán

concret_hp

#8050

Kobe

veterán

válasz

concret_hp

#8050

üzenetére

Pedig tobbnyire ez a gyakorlat

Emlekszem par eve volt valami kulso budai tarsashazaknal, hogy aztak az ujepitesu lakasok az ablakoknal.....a kirendelt szakerto megallapitotta, hogy valami katranypapiros szigetelessel csinaltak, amit valamikor a XX. szazad elejen hasznaltak utoljara....es ez atadas utani fel - 1 even belul volt, addigra ceg sehol....mi lehet 5-10 ev utan ?

-

#8048

Kobe

veterán

concret_hp

#8047

Kobe

veterán

válasz

concret_hp

#8047

üzenetére

Szerintem inkabb az engedelyezes resze lehet gazosabb, lasd hermina bau pl...

Reszemrol meg akkor is cinkesnek tartom az uj lakast, ha a papirok rendbe vannak, a konstrukcios hibak,mit hol sporoltak ki, stb egesz egyszeruen nem jonnek ki ennyi ido alatt.

-

#8047

concret_hp

addikt

concret_hp

addikt

új lakásoknál szerintetek mennyire kockázatos mostanában, hogy csődbe megy az építtető vagy ilyesmi és nem készül el a lakás évekig? 20-80% ütemezéssel nem nagyon van esélye rengeteg pénzzel lelépni elvileg nem?

-

#8046

cincinatus

tag

Zeki

#8045

-

#8045

Zeki

nagyúr

cincinatus

#8044

Zeki

nagyúr

válasz

cincinatus

#8044

üzenetére

Egy ismerős felhívott, és elmondta hogy ez úgy van, hogy ugye a vevőm (vagy a bankja) befizeti az államnak a szocpolom, akkor törlik a Földhivatalnál a jelzálogot, és egy éven belül terhelik rá másik házra, ha készen veszek. Hogy ezt az 1 évet honnan számolják, ő sem tudta (adásvétel időpontja, Kormányhivatalban 30 napon belül adásvétel bejelentés vagy a számlára befizetés?)

Azt mondjuk nem tudom, hogy esetemben ugye november végén jelentettem be a Kormányhivatalban, de ha most ugrik az adásvételi, akkor gondolom ha azt a papírt beviszem, akkor törlik a bejelentésem, na de erre nekem hány hónapom van? Avagy a volt vevőm ha sokáig húzza az aláírást, megszívhatom-e a Kormányhivatalban?

Holnap utánaérdeklődöm... -

-

Kobe

veterán

válasz

ithomas

#8040

üzenetére

ithomas

#8040

üzenetére

Hidd el,nezem en is

a nap fogasa 63 nmes panel,a 4. Kerulet kulso reszen,28m ert..nepfurdo utca 3 szobas, majdnem 30-ert......es hasonlok nezd meg a statisztikakat,panelok kb 80-kal dragultak, a normalis allapotuak atlaga mar kozelebb van a 20-hoz mint a 15-hoz.De ettol a panel meg panel marad sajna hiaba ertekelik mpst ugyanannyira majndme mint egy teglat

-

amargo

addikt

Ha van konkrét kérdés Csepelről, akkor kérdezhet, most itt élek még jelenleg is.

15M házra teljes mértékben felejtős, még Bp- környékén is inkább 30M, de belül inkább 50M.

Viszont ennyiért tudok egész jó panellakásokat nézni vagy akár 4 emeletes téglából is kitudtuk fogni párat. -

Zeki

nagyúr

Az lenne, hogy az új vevőt tudnám prezentálni a cég ügyvédjének, akiktől vennénk a házunkat, és lenne mire kérni, hogy hosszabbítsanak újra szerződést. Az új vevő ugyanis az ingatlanközvetítőn keresztül bonyolítana ügyvédet meg hitelt, akiken keresztül vennénk mi is az ingatlant. Így egy helyen lenne minden átláthatóan, igazoltan.

-

Zeki

nagyúr

Nem szinte, hanem nem írja alá.

Valami céghez? fordult, akik azt mondták neki, én vagyok a hibás, mert nem működtem közre, és a Kormányhivataltól nem vittem igazolást az OTP-be, hogy mennyi a szocpol a házon.

Szar ügy, hogy egyik sem érti meg, a Kormányhivatal nem ad ki ilyen igazolást. Vagy legyen jó az eredeti adásvételi, amiben anno le volt írva a szocpol is, vagy kértem a takszövtől egy ilyen igazolást, és azt adtam oda az ügyvédnek. Az OTP-nek ez nem volt jó.

Na ők ezért akarnak engem beperelni.

Nekem viszont lesz kézzel foghatós 1 milla buktám holnap, meg a nehezen megtalált ingatlan elbukása. -

updog

őstag

Én is sokat törtem a fejem a környék problémáján, amikor lakást (sőt már amikor albérletet) kerestünk. Aztán arra jutottam, hogy semmi sem helyettesíti a személyes utánajárást (reggel-délben-este, hétköznap, hétvégén odamész, sétálsz, leülsz egy padra, nézegeted, hogy ki jár arra, kik tobzódnak reggeltől-estig az éjjelnappali vegyesbolt előtt, felszállsz az oda járó buszokra, stb.). Így leszűkíted a 3 kerületből álló keresési kört 3 utcányira, és repeat.

Ha lenne is ilyen környék-értékelős adatbázis - ha hiteles lenne, azonnal ráröpülnének az ingatlanosok, és máris nem lenne hiteles

A polkorrektségről nem is beszélve.Aztán ha megvan a tökéletes környék, úgyis egy olyan lakást veszel meg, ahol a járókeretes felső szomszéd dübörgésétől fogtok megőrülni. True story -

ithomas

őstag

Nahát egy ilyen fórum engem is nagyon érdekelne, anno kerestem is de sajnos nem találtam semmi ilyet...

Csepelbe tudok segíteni, 3 olyan része is van ami kimondottan nyugodt, csendes zöld övezet.1. Ha kertesház akkor Királyerdő, de ott 15-ért semmit nem kapsz.

2. Háros rész.Itt a Dunadűlő u környéke, ott pl dunára néző panelok vannak, a környék nagyon nyugodt, viszont a házak nem panelprogramosak.

3. Erdősor u sétányok rész (nyuszi,csikó,puli), hatalmas parkok mindenhol, csend és nyugalom.

Nagyon sok a szigetelt felújított ház, itt 3 emeletes csúsztatott zsalus épületek vannak, viszont lift nincs,Amit felejts el, az az Ady Endre u és teljes környéke, illetve a csepel pláza körüli rész.

Az egy ótvar. -

Land

veterán

Sziasztok!

Nem szigorúanlakáshitel ügyében írok, azt remélem meg fogjuk kapni. Van-e olyan fórum PH-n vagy bármilyen külsős fórum is érdekel, ahol a jelenlegi tulajdonosok, jövőbeli tulajdonosok jelen esetben Pest részeit kibeszélik, hogy pl. "ezen a lakótelepen szabad lakást venni, mert nyugodt, csendes környezet" vagy "ezt a környéket kerüljétek, mert sok a perui" stb. 2 hónapon belül szeretnénk lakást venni és egyelőre kerületekre tudtuk csak szűkíteni az anyagi lehetőségeinkhez passzoló kínálatot.

Ami maradt: Csepel (fő esélyes, a Boráros tér 20 percre van, onnantól meg könnyen lehet mindenfelé mozgolódni), Pesterzsébet és Soroksár (utóbbi azért már rendesen kint van, nekem jó lenne mindkettő, mert Dunaharaszti közel van hozzájuk, de a 10. kerület már picit odébb van barátnőmnek), 18 kerület- Havanna (állítólag már nem gáz, vannak egész jó fás, családbarát környékei is), akad még Kispest és Kőbánya is, de azok lehet lepukkantabbak, illetve a 2 sötét ló, melyek már tényleg nagyon kint vannak, lehetne bőségesen utazni befele a városba: Gyál és Vecsés.

Cél: min 55 nm-es vélhetően felújított panel, min. 1+2 fél szobával, max 15M Ft-ig. Ennyi pénzért normális kertes házat nem találtunk.

Elnézést ha ez ide teljesen OFF topic, de biztos sokan "szenvednek" hasonló problémában, mint mi. -

#8028

axioma

Topikgazda

concret_hp

#8027

axioma

Topikgazda

válasz

concret_hp

#8027

üzenetére

Tarolas: suszterpadlas

Na jo az csak egy resze (panelban az eloszoba mindket vegen 2.2m-nel volt ilyen tarolo, haziasszony gondosan fuggonnyel takarta).

Hitel: jaaaa, ha igy kerdes, hogy vagy egyik vagy masik... azt hittem hogy egyben vagy ket reszletben.

Akkor mar csak egy kerdes van: a felujitasra is lakascelut adnak-e (gondolom ha igy hivjak akkor igen), hogy fundazhato legyen adott esetben. -

#8027

concret_hp

addikt

axioma

#8026

concret_hp

addikt

valamiféle tároló rendszeren gondolkodm én a belmagasság kihasználására, amit elég sok féleképp meg lehet oldani, pl. hálóban az ágyat megemeled 1 méterre, az olyan, mintha egy komplett szekrénysorod lenne.

néztem amúgy felújításra kb. ugyanannyi a hitelkamat, mint vételre, viszont ha felújításra igényled, akkor ugye gyorsabban megy az egész (kessre meg tudod venni 1 hét alatt az ingatlant), főleg ha a vétel után még marad 1 kis apród elkezdeni a felújítást.

-

#8026

axioma

Topikgazda

concret_hp

#8013

axioma

Topikgazda

válasz

concret_hp

#8013

üzenetére

Nekem egy jutott eszembe a nagy belmagassaghoz, bar az eleg egyeni: en megcsinalnam a gepi szelloztetest, lehetoleg rekupatorral, ha pedig hazrol van szo nem lakasrol, akkor foldregiszterrel. Sokszor az utolagos megoldas gatja az, hogy a hatekony rendszer (amikor nem lapos csovekkel szorakoznak) bizony tobbtiz centi a belmagassagbol.

Hitelre igy altalaban nem lehet valaszolni. De altalaban a felujitasra kulon hitel mint kulon hitelbiralat meg kulon foldhivatal meg kulon szerzodes, szoval lassabb es dragabb (es ha valami tamogatas is erintett, akkor me'g igazolgatni is kell a felhasznalasat). Elonyerol egy esetben tudok: ha kieg. ingatlanra csak az kerul fel es belefer az, hogy az rovidebb legyen (kevesebb ideig kelljen a szivesseg). Mast nem nagyon tudok elkepzelni, biztos nem olcsobb (kamatra) mint a lakas megszerzesere forditott. Na jo, masik eset ha kesobb kezded a felujitast igy kevesebb idore kell kamatot fizetni, mikozben ott a penzed a bankban a masikra. Ja es ha szocpolos vasarlas es szocpolnal van me'g (anno volt) az a kitetel, hogy mindne onerodet bele kell tenni, hat akkor necces lehet a szamlan szamottevo maradek plusz a felujitas tenye is.

Minden mas esetben jobb a vasarlaskor kevesebb onerovel nekiindulni es utana abbol felujitani. -

#8024

gerisz23

őstag

cincinatus

#8022

gerisz23

őstag

cincinatus

#8022

gerisz23

őstag

válasz

cincinatus

#8022

üzenetére

No.megvolt az átvétel,sztem ezek egész délelőtt fát talicskáztak,szinte csak azt vitték el onnan...

Mindenesetre holnap ha tudok cserélek zárakat -

#8023

gerisz23

őstag

cincinatus

#8022

gerisz23

őstag

válasz

cincinatus

#8022

üzenetére

Köszi,hívtam a tulajt ma kipakolják(ráér a szomszéd elcuccolni a holmit),talán akkor megoldható lesz az átadás,egyelőre bizakodó vagyok.

-

#8022

cincinatus

tag

gerisz23

#8020

cincinatus

tag

válasz

gerisz23

#8020

üzenetére

gerisz23

#8020

üzenetére

Mindkettő megoldás jónak tűnik. Ilyenkor sajnos csak hasonló megoldások szoktak lenni. A szabályos jogi megoldások lassúak

(Ezen már rég változtatni kellene a jogalkotónak.)

(Ezen már rég változtatni kellene a jogalkotónak.)Gondolom a földhivatalban széljegyen már minimum fenn van vagy, ilyenkor már tiéd az elsőbbség attól a pillanattól, hogy benyújtásra került a földhivatalba. Tehát emiatt nem kell aggódnod

-

#8021

gerisz23

őstag

concret_hp

#8019

gerisz23

őstag

válasz

concret_hp

#8019

üzenetére

Nem kellene oda lakatos...Maradnék a szabályos megoldásoknál csak minél előbb annál jobb.

Ügyvéd furán fogalmazott a szerződésben,birtokba az utolsó részlet kifizetésével kerültem,de birtokba adáshoz is birtokba lépést írt...A közműveket viszont 15 napon belül át kell iratnom a birtokba vételhez képest,kérdés hogy ilyenkor mikor a fizetéssel együtt van a birtokba vétel,mitől számít ez az idő.

Olyat nem csinálok hogy órákat átiratom kulcsot meg nem kapok az tuti,akkor inkább elviszem neki a gönceit... -

#8020

gerisz23

őstag

cincinatus

#8018

gerisz23

őstag

válasz

cincinatus

#8018

üzenetére

Köszönöm,2 dolgon gondolkoztam:1 felajánlok neki egy összeget a pár holmiért amit nem tud elvinni,2 fuvart szerzek neki a holmik elszállítására.És én még azt hittem a bank fog akadékoskodni...

Remélem ha már bejegyeztek a tulajdonlapra,akkor nem tudják másnak is eladni a házat. -

#8018

cincinatus

tag

Zeki

#8016

cincinatus

tag

Igen, a felső határ a fél év, de ez lehet rövidebb idő (pl. konkrét dátum is), csak akkor azt kell írni a szerződésbe. Így utólag már nincs mit tenni

gerisz23

Sajnos a jegyzői eljárás nem jó (nem vagy még birtokban), a bíróságtól kell ilyenkor kérni a birtokba adást. Ezen felül kérhetsz kártérítést és használati díjat, meg persze az eljárásnak is lesz egy szép kis költsége.

-

#8017

gerisz23

őstag

cincinatus

#8015

gerisz23

őstag

válasz

cincinatus

#8015

üzenetére

Akkor én kérdeznék is,mit tehetek akkor ha kifizettem a teljes vételárat,a szerződés szerint ezzel egyidejűleg meg kellett volna kapnom a kulcsokat,de a tulaj még nem pakolt ki és nem akarja átadni a kulcsokat-kitudja meddig.Nekem jövő hónaptól költöznöm kellene,viszont a szerződésbe nem írt bele az ügyvéd kötbért.

még próbálom szép szóval intézni de nekem legkésőbb jövő hétvégén kellene a kulcs.

Jegyző vagy valaki tud ilyenkor segíteni?A földhivatalnál már a nevemen van az ingatlan.Csak érdeklődöm mi van ilyenkor,tulajnak volt 3 hónapja kipakolni amit akar. -

#8016

Zeki

nagyúr

cincinatus

#8015

Zeki

nagyúr

válasz

cincinatus

#8015

üzenetére

Nekem azt mondták, max fél évig foglal a Földhivatal, aztán törli a bejegyzést.

Az biztos hogy az ügyvédnő úgy elqrta hogy emiatt életek siklanak félre. -

#8015

cincinatus

tag

Zeki

#7998

cincinatus

tag

Sajnos a széljegy ezektől a feltételektől sem törlődik, ahhoz a felek közös nyilatkozata kell minden esetben.

Erre csak egy biztos megoldás van, a függőben tartást addig szabad engedni a földhivatalnál, amíg a fizetési határidő van (max. egy keveset rátartani). Ilyenkor ha nem fizet a vevő és nem kerül be a bejegyzési engedély a földhivatalba, akkor automatikusan törlődik a széljegy.

Ha másik ingatlant lefoglalóztok, akkor azt mindig jelezzétek az okiratszerkesztő ügyvédnek. (Meg persze az egyéb ilyen fontos infókat is.)

Én ilyen helyzetben azon szoktam lenni, hogy megoldódjon a helyzet és az ügyvéd kollégától is elvárható lenne a közreműködés.

-

#8014

PazsitZ

addikt

concret_hp

#8013

PazsitZ

addikt

concret_hp

#8013

PazsitZ

addikt

válasz

concret_hp

#8013

üzenetére

-

#8013

concret_hp

addikt

concret_hp

addikt

lehet hülye kérdés, de a nagy belmagasságot hogyan lehet jól kihasználni azon kívül, hogy csinálsz egy fekvő / álló galériát? pl ahol nincs 4m belmagasság, csak mondjuk 3,30-3,50. oké mondjuk egy szobába csinálsz egy fekvő galériát, de a konyhában, előszobában, nappaliban stb?

másik kérdés, hogy ugyanolyan kondíciókkal lehet-e felvenni lakáshitelt úgy, hogy megveszem az ingatlant és a felújításra veszek fel lét, mintha a megvételhez vennék fel hitelt?

-

gerisz23

őstag

Ezt már én is tudom...késő bánat...Ha nagyon húzni akarják az időt szerzek autót és elcuccolom én a holmijaikat üzemanyag költség fejében.

A szép az egészben hogy kb szeptember óta árulják,én valamikor novemberben néztem meg,vagy dec elején.Nem hittem hogy ilyen 'hamar" megadják a hitelt,de szerződés kötéskor megbeszéltük hogy pozitív hitelbírálat esetén szólok nekik és kipakolják.Én abba is belemennék hogy az egyik melléképületbe kirakjuk amit vinnének,később előre megbeszélt időpontban meg elvihetik.Írunk egy listát a kulcsátadáskor meg csinálok pár fotót arról amit elvisznek és kész.Ügyvéddel ma beszéltem,már ma nálam kellene lennie a kulcsoknak....remélem lehet hatni rájuk szép szóval. -

-

#8010

gerisz23

őstag

Kukipapa_rr

#8009

gerisz23

őstag

válasz

Kukipapa_rr

#8009

üzenetére

Kukipapa_rr

#8009

üzenetére

Köszi!

Épp most beszéltem tulajjal,hónap végén akarja átadni,vagy addig írjuk mega papírokat leolvasás stb,de kulcsot még nem ad....No comment,abba nem megyek bele.

Idézet a szerződésből:

"A vevő a teljes vételár megfizetésével lép az 1.pontban meghatározott ingatlan birtokába,ettől az időponttól húzza hasznait,viseli terheit és a kárveszélyt.A felek a birtokba lépéskor a közműórákat együttesen leolvassák." -

#8008

gerisz23

őstag

Kukipapa_rr

#8007

gerisz23

őstag

válasz

Kukipapa_rr

#8007

üzenetére

A ház 8 éve lakatlan,csak nem szeretném ha húznák az időt,Jog szerint már az enyém a ház,ma fizetett a bank.Mérőórákat tudtam,szedtem le már sablont az átvételhez,az sem kizárt hogy közben elfagyott a vízóra,annak a költségei őt terhelik.Ha belül fagy el a víz azt úgy sem hiszem hogy most egyből kilehet deríteni,addig nem akarom rányitni újra a vizet amíg nincs bent +5 fok legalább (elakarom kezdeni fűteni)

Szerződésben egyébként azt írtuk hogy az utolsó részlet kifizetése után,ergo akár már most... -

Kukipapa_rr

tag

válasz

gerisz23

#8006

üzenetére

Az alapján amit írsz, jogszerűen tartózkodik a házban (még nem kapta meg az utolsó részletet és akkor köteles átadni az ingatlant, miután igen). Legfeljebb a bankodat sürgetheted jelen esetben.

Akkor nemtudom mivan ha mondjuk fogom magam és bemegyek,mivel ugye akkor már az enyém az ingatlan.

Nem mehetsz be csak úgy hozzá, ezzel jogsértést követsz el. Amíg ő van birtokon belül, még a rendőrséget is rád hívhatja, azok meg elvisznek. Ugyanaz a helyzet, mint a bérlésnél (ott sem mehetsz be csak úgy a bérlődhöz, hiába tiéd az ingatlan).

Amikor a birtokbavétel megtörténik, akkor célszerű közösen jegyzőkönyvezni a közművek mérőállását, ezt átírásnál vidd magaddal. Így semmiféle anyagi hátrány nem ér emiatt.

-

#8006

gerisz23

őstag

Kukipapa_rr

#8005

gerisz23

őstag

válasz

Kukipapa_rr

#8005

üzenetére

Köszi!

Majd vhogy ösztönzöm az eladót.Akkor nemtudom mivan ha mondjuk fogom magam és bemegyek,mivel ugye akkor már az enyém az ingatlan.Persze ezt max ha nagyon húzná az időt.Szerződésben az áll hogy a banki kifizetés után köteles átadni az ingatlant.Esetemben a hitel miatt a bank fizeti az utolsó részletet.Ügyvéd azt mondta max 2 hete van a tulajnak-és az is a jóindulatunkból.

Még mindig nem szóltak a bankból,lehet mégse lesz meg az utalás a héten. -

Kukipapa_rr

tag

válasz

gerisz23

#8004

üzenetére

Ez már eső után köpönyeg, de esetünkben az volt a gyakorlat, hogy a szerződésben birtokbavételi határidő szerepel (pl. vételár megfizetése után 14 nap stb.), ami után pl. heti 50e kötbér ketyeg. Ez elég ösztönző szokott lenni, hogy az eladó időben kiköltözzön.

Vagy még biztosabb, ha az utolsó 1-2M átadása birtokbavételkor történik KP-ben. Ha késik az átadással, annyival kevesebbet kap.

Már folyamatban levő ügyben nyilván a szerződés az irányadó.

-

gerisz23

őstag

Ptk ilyenkor nem ír elő vmilyen kötbért?Esetleg az nem számít hogy elesel egy másik vételtől?

Gondolom a szocpol már azelőtt tudtukra jutott hogy foglalót tettek volna le.Én vinném a saját ügyvédem az ügyvédhez,ha foglalót se akarják vissza,meg kommunikálni sem lehet velük.Nem tudom ilyenkor mi a gyakorlat,ügyvéddel megíratnám a szerződésbontást,amit elküldenék az ő ügyvédjüknek meg a tulajnak is ajánlva,hogy legyen róla bizonyíték.Elég elkeserítő helyzet lehet,akár hogy is...Én vásárlóként azt hiszem mindent megtettem most hogy házat veszek,legalábbis remélem.Úgy néz ki a héten utalja a bank az ő részüket,utána hívnak,ügyvéd bejegyezteti a földhivatalba.Tulajra kíváncsi leszek,szerződésben azt írta az ügyvéd hogy a kifizetést követően birtokba kell adnia az ingatlant.Még pár dolgot ott hagyott a tulaj,amit elakar vinni,én viszont már pakolnék,takarítanék amint lehet,de csak "valamelyik hétvégén"tudják átadni a házat.Miután ezt mondta a tulaj megkérdeztem ügyvédemet azt mondta sokat nem húzhatja az időt max 2 hetet várjak,mivel minden felelősség a ház után az enyém lesz miután a nevemre kerül.

Meg ugye mennem is kellene itthonról mielőbb hogy ne kelljek 2 helyre fizetni...

Valakinek ezzel kapcsolatban építő jellegű ötlete,tapasztalata? -

Zeki

nagyúr

Ilyen nincs !!!

Még a tökös ügyvéd szerint is az van, hogy írjak ezeknek egy szerződésbontó levelet, amiben felszólítom őket a szerződésbontás aláírására, hogy a Földhivatalban töröltetni a széljegyzetet.

Ha nem írja alá, akkor így jártam, bukom emezt az ingatlant meg a foglalóját. majd május legvégén törlődik automatikusan.

És akkor majd lehet polgári perre menni.

Na de akkor már nem lesz ez a sorház, amit kinéztünk.

Magyarul jól megszopatnak. -

Merthogy a szomszédja leszünk.

Merthogy a szomszédja leszünk.

Örüljek hogy megadták.

Örüljek hogy megadták.

(Ezen már rég változtatni kellene a jogalkotónak.)

(Ezen már rég változtatni kellene a jogalkotónak.)

Új hozzászólás Aktív témák

- Pokémon Trading Card Game csomag BONTATLAN

- Wifis fèlkonfig! Kamatmentes rèszletre is! Èrdeklődj!

- Telefon felvásárlás!! iPhone 13 Mini/iPhone 13/iPhone 13 Pro/iPhone 13 Pro Max

- Samsung Galaxy S20 Ultra / 12/128GB / Kártyafüggetlen / 12Hó Garancia

- GYÖNYÖRŰ iPhone 15 Pro Max 256GB Blue -1 ÉV GARANCIA - Kártyafüggetlen, MS3943, 100% Akkumulátor

Állásajánlatok

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest

Cég: Laptopszaki Kft.

Város: Budapest