Hirdetés

-

Az USA tisztifőorvosa figyelmeztető címkét ragasztana a közösségi médiára

it Figyelmeztető címkéket szeretne látni az USA tisztifőorvosa a közösségi médiában, ami főleg a serdülők számára lenne emlékeztető a platformok súlyosan káros hatásairól.

-

Megérkezett a Razer DeathAdder V3 Hyperspeed verziója

ph A Pro és a vezetékes változat után tehát itt a Razer saját rádiós megoldását használó változat, mely 8 grammal könnyebb is az előbbinél.

-

Mozgásban az Industria II

gp A PC-re készülő folytatásról egyelőre nem tudjuk, hogy pontosan mikor érkezik.

Új hozzászólás Aktív témák

-

attiati

veterán

A fejlesztők nem kaptak vérszemet az MNB programjától

tanulságos cikk

Nem az NHP hoz majd megváltást a lakásfejlesztőknek, legalábbis a megkérdezett jelentős piaci szereplők véleménye szerint. A programnak köszönhető költségcsökkenés ugyanis olyan kismértékű, hogy csak emiatt projektet indítani kevesen fognak, ha lesz egyáltalán ilyen szereplő. Az újlakás-építési piac még továbbra is segítségre vár.

Az NHP-t már lakásprojektekre is igénybe vehetik az egyes szereplők, így a piaci kamatnál jóval kedvezőbb feltételek mellett juthatnak hozzá finanszírozási forráshoz. De mit hozhat ez a lakáspiacnak? Mely szereplők számára lehet kedvező? Egyáltalán fel pöröghet ettől a piac?

Spiesz Botond, a Shikun & Binui R.E.D. Hungary ügyvezető igazgatója

Nem gondolom, hogy az NHP program valós megoldást jelentene bármely lakásfejlesztői csoport számára, mivel a projektek költségvetésében a finanszírozás olcsóbbá válásával nem csökkennek számottevően a kiadások.

A piaci feltételek mellett jelenleg 5-6 százalékos szinten lehet finanszírozáshoz jutni, ez mérsékelhető 2,5 százalékra az NHP-nak köszönhetően, vagyis 2-3 százalékos megtakarítás érhető el Egy 50-100 lakásos beruházás esetében azonban a kivitelezési idő nem ölel fel hosszú éveket, mindössze másfél évet jelent, így csak ezen a rövid időtávon érhető el kamatmegtakarítás a programnak köszönhetően. Mivel azonban a finanszírozási költségek részesedése egyébként is alacsony a projektek összköltségét tekintve (50%-60%), egy lakás négyzetméterára mindössze 1-2 százalékkal csökkenthető a kedvezőbb finanszírozási feltételek miatt.

Szintén az NHP program hatását csökkenti, hogy a kedvezőbb kamatozás nem párosul könnyített hitelfelvételi feltételekkel, így csak azon vállalkozások számára elérhető, amelyek egyébként is hitelképesek, vagyis a hitelhez jutók körét nem bővíti. Összességében tehát az NHP program várhatóan nem pörgeti majd a lakáspiacot, nagyon kevés olyan projekt lehet, amelynek az 1-2 százalékos költségcsökkentés érdemben segíthet, és a fejlesztők emiatt döntenek a beruházás elindítása mellett.

Az NHP program kevés hatása ellenére azonban a lakáspiacon pozitívak a kilátások. A lakáspiaci felívelés irányába hathatnak a jelenleg nagyon kedvező finanszírozási feltételek, a befektetési szempontok, illetve a hamarosan induló CSOK is.

De aki minőségi lakás vásárlását tervezi, nagyon szűk körből válogathat, új lakások pedig szinte alig vannak, vagyis szükség lenne az új projektekre. A lakásfejlesztések tömeges beindulásához azonban a lakásáraknak emelkednie kellene, mert a jelenlegi szintek mellett még nem éri meg a fejlesztőknek a tettek mezejére lépni, de szintén megoldást jelenthetne, ha az új lakásokat terhelő 27 százalékos áfát csökkentenék.

Ádány Tamás, az OTP Ingatlan Zrt. vezérigazgatója:

Az ún. NHP elsősorban azoknak az egyébként is hitelképes kkv-knak jelenthet segítséget, akik a következő 1-2 évben terveztek, vagy terveznek kisebb lakásszámú (4-8 lakás) többlakásos társasházakat fejleszteni. Azt, hogy mennyien vehetik igénybe, nehéz megjósolni, én személy szerint - remélem tévedek -, de egyáltalán nem várok tőle sokat.

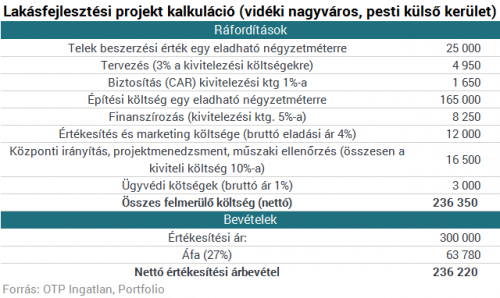

A lakásfejlesztések beindulását vélhetően nem hozza a programmivel jelenleg nem azért nem épülnek értékesítési céllal lakások, mert nem elérhető vagy drága a finanszírozás ezekhez, hanem mert nem éri meg a fejlesztőknek. A következő egyszerűsített kalkuláció egy magyarországi vidéki nagyvárosban vagy egy pesti külső kerületben jelenleg tapasztalható lakásépítési helyzetet modellez.

A fejlesztők nem kaptak vérszemet az MNB programjától

A táblázatból látható, hogy a fejlesztőknek elsősorban nem a drága finanszírozás, hanem az elképesztően magas, az újlakásépítést büntető forgalmi adó miatt nem éri meg építeni. Ha az ún. NHP bevezetése okán a fenti finanszírozási költség (teljes bekerülési költség kevesebb mint 5%-a a finanszírozási ktg.) mondjuk a felére csökken, akkor sem lesz még rentábilis a fejlesztés, ráadásul az ún. NHP hosszú távon biztosan nem fenntartható (megítélésem szerint nemcsak a lakásépítésben, hanem úgy általában sem). Ennek megfelelően akkor várható fejlesztői aktivitás, ha valóban megéri majd a fejlesztőknek építeni, ami legkönnyebben az újlakás értékesítést terhelő 27%-os áfa kulcs jelentős csökkentésével érhető el.Ma is vannak olyan szereplők persze, akik olcsón jutottak telekhez, spekulálnak a növekvő eladási árakra, esetleg a minőség rovására csökkentik az építési költségeket, így belevágnak a lakásépítésbe NHP-val vagy anélkül. Ennek köszönhető, hogy a szinte nulla bázishoz képest 2015 Q1-ben látszik valamekkora növekedés a kiadott építési engedélyek számában, de ez még ahhoz sem elég, hogy ne romoljon tovább a magyar lakásállomány általános állapota, kiváltképp európai összehasonlításban.

Az NHP-val a lakásépítés (nagyobb lakásszámú városi beépítések esetében) esetében azzal is baj van, hogy az kifejezetten kkv-knak van címezve, miközben a világon mindenhol a lakásépítés egy rendkívül tőkeigényes, lassú reagálású, hosszú ciklusokkal működő szektor, ahol a kkv-knak leginkább a kivitelezésben kellene, hogy szerep jusson, nekik pedig elsősorban nem hitelre (arra is, de nem az a legfontosabb itt), hanem megrendelésekre lenne szükségük.

A fentiek alapján az ország egyik vezető, évtizedek óta a piacon lévő lakóingatlan-fejlesztő cégének vezetőjeként egy - lehet, hogy kissé idétlen - vadász hasonlattal élve azt tudom elmondani az NHP lakásépítésre való kiterjesztéséről, hogy ugyan egy célzott lövés kerül leadásra, csak nem a vad szeme közé vagy a szívére lő a vadász, ráadásul ezt a fegyvert nem valószínű, hogy újra lehet majd tölteni, így csak reménykedhetünk benne, hogy a vad ettől a lövéstől is leterül, bár nagyobb a valószínűsége, hogy sebzetten továbbél.

Kiss Gábor, a Metrodom Kivitelező Kft.vezérigazgatója:

Az NHP program jó lehetőség lehet a lakásfejlesztők számára, hiszen a piaci feltételeknél sokkal alacsonyabb költségek mellett lehet hitelhez jutni. Amíg ma a banki kamatokat BUBOR + 3 százalékos szinten határozzák meg, az NHP keretében igénybe vehető hitel 2,5 százalékos költsége jelentősen csökkenti a pénzügyi terhelést egy-egy projekt esetében.

Ugyanakkor hitelhez jutni nem lett könnyebb a programnak köszönhetően, a bankok továbbra is komoly kritériumok támasztanak, megfelelő önerőre, előértékesítettségi szintre valamint biztosítékokra van szükség. Ugyanakkor azok számára, akik rendelkeznek megfelelő tőkével, és szakértelemmel, de eddig még csak gondolkodtak a beruházások elindításán a program egy plusz érv lehet a projektjeik megkezdése mellett.

A lakáspiac tavaly elmozdult a mélypontjáról, és a program felgyorsíthatja majd ezt a megkezdődött növekedést. Ugyanakkor tömegesen - az előbb említett szigorú banki feltételek miatt - valószínűleg nem veszik majd igénybe a fejlesztők az NHP nyújtotta lehetőségeket. A lakáspiacnak azonban az biztos, hogy minden segítségre szüksége van. Ezt jól érzékelteti, hogy míg 2003 és 2008 között évente 7-9 ezer társasházi lakás épült Budapesten, a válság éveiben ez a szám 1000 alá süllyedt. Az idén ugyan több lehet az új fejlesztés, de az épített újlakások száma még mindig csak 1200 körül alakulhat, ami továbbra is nagyon-nagyon alacsony szintet jelent.

Takács Zoltán, az FHB Bank vállalati üzletágának ügyvezető igazgatója:

Talán a legfontosabb, hogy az ingatlan fejlesztések finanszírozásában az elmúlt időszakban nem a magas kamatteher tartotta vissza a fejlesztőket, illetve nem ez korlátozta az igényeket, hanem a beruházói hajlandóság visszafogottsága - a piaci kereslet moderált mértéke miatt, illetve a finanszírozói kockázati étvágy csökkenése együttesen.

A piac élénkülése természetesen magával hozza a beruházói hajlandóság növekedését is, azonban ezt még több tényező is befolyásolhatja érdemben.

A piaci kereslet élénkülésében nem kis szerepe van a megtakarítások hozamaiban az elmúlt időszakban tapasztalható drasztikus csökkenésnek, amely oka elsősorban az alapkamat csökkenése, amely jót tesz a gazdaságnak, ezen belül is a KKV szektornak, azáltal, hogy a megtermelt jövedelmekből egyre kevesebbet kell finanszírozási költségre fordítaniuk, és ez a kamattrend egyébként a magyar KKV-k nemzetközi versenyképességét is fokozatosan javítja.

Ugyanakkor a megtakarítási oldalon a betéti kamatok csökkenése felértékelte az alternatív befektetéseket, de a közelmúlt bróker botrányai sokaknak jelezték, hogy megbízhatóbb befektetésekben érdemes magasabb hozamot keresni, ez a hatás szintén az ingatlan piac felé fordította az érdeklődőket és a befektetőket. Számos kedvező lakáspiaci jelet észlelhetünk, örvendetesen éled hazánk egyre több pontján a néhol hosszú évekre lelassult piac. Ennek a trendnek a tartóssága ugyanakkor még nem látszik. A válságban is a legértékállóbbnak bizonyult, megbízhatóan keresettebb budapesti és néhány további országrész jól szegmentálható ingatlanjainál figyelhető meg a tartós és erős, vagy az egyre növekvő kereslet miatti nagyobb áremelkedés.

Önmagában az NHP kamatszintje jelentős megtakarítást nem fog hozni a professzionális fejlesztőknél. Azt feltételezhetjük, hogy viszonylag kevesen fognak plusz hitelezési igénnyel jelentkezni pusztán azért, mert a megtérülési számításaikban pont e néhány százalékponttal kerülnének a már vállalhatóan pozitív tartományba, hiszen a jellemző és elvárt ingatlanos fejlesztői profitráták ennél jóval magasabbak.

A hitelezés volumenének növekedési korlátját továbbra is a vásárlói kereslet, a fejlesztői aktivitás és a banki finanszírozási hajlandóság együtt fogja megadni. Az ingatlanfejlesztések területén számos bank megégette magát és a portfólióikban még számottevő mértékű, beragadt ingatlan fejlesztési hitel található, így az aktivitás növelése tőlük nem várható.

Egyes szereplők, mint pl. az FHB Bank, aktív maradt ezen a piacon, azonban érezhetően profitálhatnak a kereslet növekedésében, kérdés, hogy az NHP 2,5%-os kamata valóban hogyan fog viszonyulni e bonyolult, magas költségű és kockázatú termékhez.

A korábban is bevált gyakorlat szerint érdemes a beruházókkal párhuzamosan, az általuk fejlesztett lakásokat megvásárló (többnyire lakossági) ügyfeleket is megszólítani, és finanszírozni. Nálunk az a tapasztalat, hogy mindhárom oldalnak előnyös az ilyen együttműködés, hiszen a lakás vevőjének akár egyedi lakossági finanszírozási konstrukciókat (kedvezmények, dedikált, gyors, egyszerűsített ügyintézés, stb.) is kínálhat a hitelintézet, ugyanakkor a vevő, a fejlesztő és a saját kockázatát is csökkentheti a bank a "belülről ismert" ügylet révén.

Új hozzászólás Aktív témák

axioma

axioma

- MacBook Air M1 256GB SSD 8GB RAM 2025.05-ig Garanciális

- Playstation 5 ( lemezes) + 2 kontroller + töltő

- Custom YMDK 60% + MF17 halkított, átvilágítós magyar bill. + numpad, Outemu Silent Peach v2 switchek

- Asus ROG Strix GTX1060 6GB OC

- CHAMP DM7305 professzionális IP dóm kamera 5MP, vandálbiztos, motorzoom, új állapotban