Hirdetés

- A SteelSeries felfrissítette az Apex Pro sorozatú klaviatúráit

- Egységesíti a terméktámogatást az Intel?

- Kreatív hobbistáknak és profiknak szánt beviteli eszköz(pár) jött a Logitechtől

- Kétféle interfésszel érkeznek a Klevv, jövő hónapra datált M.2-es SSD-i

- Már várja a startpisztoly eldördülését a Gaudi 3

- Fejhallgató erősítő és DAC topik

- Milyen pendrive-ot vegyek?

- NVIDIA GeForce RTX 4080 /4080S / 4090 (AD103 / 102)

- Intel Core i5 / i7 / i9 "Alder Lake-Raptor Lake/Refresh" (LGA1700)

- Akciókamerák

- AMD Ryzen 9 / 7 / 5 7***(X) "Zen 4" (AM5)

- Mini PC

- OLED TV topic

- Szünetmentes tápegységek (UPS)

- Apple notebookok

Hirdetés

-

Bocsánatot kértek a globális leállást okozó szoftverhibáért

it A CrowdStrike egyik vezetője bocsánatot kért egy kongresszusi meghallgatáson, amiért egy hibás szoftverfrissítés világméretű szolgáltatáskieséseket okozott.

-

Újabb Redmi Watch 5 érkezett

ma A Lite modell AMOLED panelt, BT hívást és GPS-t kínál fillérekért.

-

Billentyűzettel autóznék újra, van még ilyen gém?

lo Régebben voltak billentyűzettel jól irányítható "árkád" autós játékok, most csak két ilyet ismerek:...

Új hozzászólás Aktív témák

-

attiati

veterán

most nézegetem az albérleteket

egy élhető 55nm-es, másfél szobás, külön konyhás, külön wc-s, erkélyes, 13. kerületi metró közeli lakás 110e ft. Ez 2e ft / nm.

Ez nem tűnik annyira elszállt árnak. Főleg most aug. közepén.

Merrefelé van az albérleti őrület? 8-9-11 kerület + belváros?[ Szerkesztve ]

-

attiati

veterán

a múltkor linkelt Dagály Sétány lakópark:

kiadó 45 nm 100e ft / hó (ennek a közös költsége egész olcsó 8500 ft)

de a kettő közül valamelyik nagyon félre van árazva, mert kb 20 milliós lakásokat adnak ki ennyiért

[ Szerkesztve ]

-

attiati

veterán

-

attiati

veterán

nem csak a 2. napon jelennek meg a képek (és nem csak az alaprajz az ingyenes?).

Pár éve már kérdeztem (pont arról az épületről

), hogy ezek téglák?

), hogy ezek téglák?Elmentem végül megnézni a lakást, szerintem nincs benne taktika.

100ért ki lehetne adni havonta?

úszó vb alatt gondolom bolondok háza lesz ott a környéken, mind vétel, mind bérbevétel szempontjából[ Szerkesztve ]

-

attiati

veterán

de miért húzós?

ezt az egyet találtam régi építésűben a környéken és 380e/nm

Gyöngyösi megállónál is 380 körül mennek ugyanezek a 4 emeletesek

egyébként 340 lenne nm-e ráalkudva

Nem merem bevállalni, pedig szerintem 5 éves időtávon megtérülne az úszókomplexum miatt. Második lakásnak jó lenne. De benne lakni nem annyira, már most nagyon zajos az a környék. -

attiati

veterán

ezt belinkelem az új építésű lakásokról, mert elég hasznos:

vasbeton -> hőhíd -> penészedésÉs sajnos a gyakorlatban is így működik:

"A hőhidak kiküszöbölése mellett szánjunk kiemelt szerepet a szellőztetésnek, ami kulcsfontosságú lehet a páralecsapódás és penészesedés megelőzésében - emeli ki a szakértő. Az új építésű lakások ugyanis építésük alatt rengeteg vizet vesznek fel, amit a használatba vétel utáni egy évben adnak le - az intenzív külső szigetelés miatt elsősorban a lakások beltere felé. Így főként ebben az időszakban, de általában is a teljes használat alatt szükséges az alapos, rendszeres szellőztetésre, napi kétszer fél órában. Praktikus megoldás a ventillátorok, páraelszívó és elvezető készülékek használata is - emeli ki a szakértő. "

-

attiati

veterán

"vagy újépítésű garzont a XIII kerületben"

Abban gondolkodom, de szerinted miért?13. ker újépítésű garzon 450e/nm-től felfelé van, ami a valóságban inkább 480-500 az elfogadható helyeken.

A kiadási ára meg alig több, mint a 350e/nm-es régi tégláé

100 körül lehet kiadni egy 20 milliós új építésűt. És ezt a 17 milliósat is annyiért lehetne kb.[ Szerkesztve ]

-

attiati

veterán

-

attiati

veterán

Itt nem a tulajdonlás vs bérlés illetve a saját célra vs befektetésnek veszem a téma.

Hanem ha nincs otthont kereső fiatal rétegből utánpótlás (legyen az bevándorló vagy magyar és legyen az bármilyen forrásból és céllal), akkor lakástúlkínálat van. Hacsak nem a fél ország airbnbzni fog és lesz annyi turista, aki életvitelszerűen annyit itt él és pótolja a kieső keresletet.Persze a 10 helyett 8 millió lakosra jutó ingatlanállomány kinézhet úgy is, hogy vidéken szép lassan majd eltűnnek a régi családi házak és Bp-en lakáshiány lesz az országon belüli migráció miatt az építkezések ellenére is.

De ettől függetlenül a 10 helyett 8 millió lakos sehogy sem néz ki jól, főleg egy elöregedés mellett.

A Csányit meg nyilván azért érdeklik a fiatalok, mert ők adósodnak el előre, nem a nyugdíjas réteg.

De a szegény bankok jajgatásáról és a profitjukról már sokat írtam megtakarítás topikban, arról inkább nem írnék. -

attiati

veterán

1. "Lakastulkinalat az miert is csokkentene a hitelfelvetelt?"

Igazad van, kiolvasható volt a hsz-ből ez is, de azt akartam írni, hogy a hitelfelvételnél leginkább aktív, első lakását vásárló generáció elfogyása (és úgy egyáltalán a népességfogyás) csökkenti a hitelfelvételt (a felvett hiteltömeget).

2. Nincs baj a 42 évessel. De ha ma kevesebb 0 éves jön, akkor 42 év múlva kevesebb 42 éves lesz."emlekszem, mi kiakadtunk, amikor annyiert akart az egyik vallalkozo epiteni nekunk, amennyiert megkaptunk volna hasonlot keszen is"

Ezt nem értem. Miért akarna olcsóbban építeni vadi újat, mint egy kész ház? (ami legyen mondjuk szintén vadi új)Van itt még egy téma, amit nem gondoltam még végig.

Ha drasztikusan lecsökken a népesség 30-40 év múlva, akkor az egy főre jutó (korábban felhalmozott) államadósság nő. Tegyük fel, hogy a folyó államháztartási hiányt 0 tartjuk addig minden évben.

(igaz, a GDP %-ában szokták nézni az államadósságot és nem az egy főre jutót, de ha 40 év alatt tényleg eltűnik a lakosság 20%-a akkor nehéz lesz annyi GDP-t is termelni)[ Szerkesztve ]

-

attiati

veterán

egyre biztosabb vagyok benne, hogy kezdik túllőni az eladók a nm árakat:

FIGYELEM!!! 1,5 MILLIÓS ÁRZUHANÁS! MÁR 30 M Ft ALATT!!!

egy másik példa: hirdettek egy 65nm-es lakást a társasházban, de 60nm tetőterasszal (+ garázzsal).

Erre egy másik tulaj vérszemet kapott, és elkezdte hirdetni a 62nm-es lakását ő is ugyanannyiért.

Észre sem vette, hogy a másik kecóhoz mekkora tetőterasz van (+ garázs).

Mindezt úgy, hogy a tetőteraszos lakás sem megy el 2 hónapja annyiért.Harmadik példa, 22-ért adtak el egy lakást 1 hónapja. Tök ugyanakkora lakást most 27-ért akarnak eladni.

-

attiati

veterán

válasz

Mercutio_

#6223

üzenetére

Mercutio_

#6223

üzenetére

Most kezdődött a ciklus, és valószínű sokáig eltart.

Csak arra akartam célozni, hogy kezd túlfűtött lenni.Megjelentek eladói oldalon a kiszállók. (5 lakást mentem megnézni az utóbbi hónapban:

egy francia házaspár akarta felszámolni az itteni ingatlankitettségét. A másik esetnél forintosított hiteles akart kiszállni és albérletbe költözni. A harmadiknál befektetés volt LTP-re, és albérlőstől eladta, nem tudom, hogy mit vett rajta. A negyediknél nem volt szüksége 2. irodára a házaspárnak, ezért az egyik lakást eladták.)Mikor minden 3. hirdetésben odaírják a végére, hogy befektetésnek is ideális, az gyanús.

[ Szerkesztve ]

-

attiati

veterán

Nem vagyok otthon a 14. kerületi (főleg az alsórákosi) ingatlanárakkal.

Ilyen árak vannak ott?

Ha a rendes alapterületét nézzük a lakásnak, akkor 70-72 nm körül lehet (terasz harmadáron számítandó), és ha levonjuk belőle a garázs 1,5 milliós árát, ez akkor is 550 e ft/nm feletti árat jelent.

Mondjuk azt meg kell hagyni, hogy gyönyörű a környék és a lakás is.[ Szerkesztve ]

-

attiati

veterán

válasz

Mercutio_

#6228

üzenetére

22 misitől indulnak a telkek

300e/nm-ből szerintem már fel lehet húzni egy jó családi házat, 70nm-nél az 21 misi, de a lakás csak 55nm körül volt, szóval még olcsóbb. Tényleg jobb ötletnek tűnik.

Azt nem értem, hogy erre az építési vállalkozók miért nem startolnak rá. 13. kerületben is rengeteg foghíjas telket látok -

-

attiati

veterán

"110 jogszabály-módosításból álló csomag fog benyújtani holnap LJ. Ennek keretében lesznek árcsökkentések.

Javasolni fogom, hogy január 1-jével egyebek mellett az okmánycserék, a gépjármű-üzembehelyezés, a forgalmi engedély, a törzskönyv, a cégkivonat, az adóigazolás, építésügyi engedélyek, az erkölcsi bizonyítvány, a tulajdoni lap kiadásának és a felsőoktatási felvételi eljárásnak a díja szűnjön meg - sorolta."

A dugódíjról mi a legfrissebb infó egyébként? Úgy tudom, hogy egy Budapest kártya lesz kb éves 5000 ft-ért. És gondolkodnak egy belvárosi zóna kialakításán. De az EU nem biztos, hogy ezt elfogadja a 4-es metró támogatásáért cserébe.

Ez inkább tűnik adónak, mint visszatartó erejű, autósforgalmat csökkentő intézkedésnek.

[ Szerkesztve ]

-

attiati

veterán

válasz

bugizozi

#6240

üzenetére

bugizozi

#6240

üzenetére

na igen, meg a kedvenc, amikor beírják, hogy Angyalföld közkedvelt részén

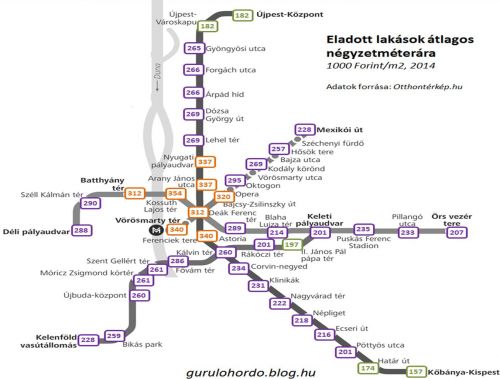

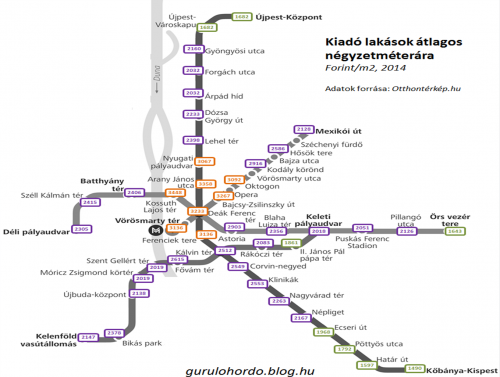

nekem a legfrissebb gondolatom ehhez a két térképhez fűződik:

2014-es adatok, és nyilván rengeteg a torzító tényező.

Keleti környékén 201e/nm a vételi és 2018ft/nm a kiadási ár.

Forgách környékén 266e/nm a vételi és 2032ft/nm a kiadási ár.

Klinikák környékén 231e/nm a vételi és 2553ft/nm a kiadási ár.Rengeteg az ellentmondás. Alacsonyabb vételi árra magasabb kiadási hozam jut?

[ Szerkesztve ]

-

attiati

veterán

Szerintem a második cikk írója elég sok téves következtetést von le.

Például az egyik, hogy állítása szerint nincs összefüggés a lakáshitel kamata és a lakásárak között. Az a baj, hogy közvetlen összefüggést keres és a monetáris pénzmennyiség oldaláról közelíti meg. De arra nem gondol, hogy a lakáshitel kamatok lecsökkenése egy általános hozamkörnyezet esésnek a következménye. És a hozamkörnyezet esés és a lakásárak között igenis van összefüggés, ha cashflow alapú árazást nézünk.

És hogy deflációs környezetben miért emelkednének az árak?

Az inflációs kosár összetettebb ennél azért."Egy példa: ha csökkennek a betéti kamatokból származó bevételek, jövedelmek, már pedig az utóbbi időben ez tekintélyes volt, akkor csökken az elkölthető pénzmennyiség is. Hogyan tudnának nőni ekkor az árak? Tehát semmi nem indokolja az árak növekedését, mint az eladók és a közvetítők pénzéhsége. Nem érthető azonban, hogy miért az ingatlan lenne pont a kivétel a defláció idején? Ez eléggé lehetetlen elképzelésnek tűnik, hiszen mindenki késleltetni akarja a vásárlását, hogy többet érjen a pénze."

Hogy mi van?

Az elkölthető pénzmennyiség mióta a betéti kamatoktól függ?

Ráadásul egy adott eszközosztály (ingatlan) áralakulását nézzük. Úgy is lehet lakásár emelkedés az eszközosztályok közötti átsúlyozás miatt, hogy közben a többi eszközosztály ára esik.És hiába fogy a lakosság, és nincs fundamentális alapja az áremelkedésnek, attól még Budapesten emelkedhetnek az árak úgy, hogy az ország keleti felében meg zuhannak.

Túl általánosító, és tipikus közgazdasági elméleti megközelítésű az írás.

Az tény, hogy kezd túlhevülni a piac. A sokadik olyan eladóba futok bele, aki kiszáll az ingatlanpiacról.

És a sokadik olyat látom, aki hülyére akar venni. Ma ezt néztem meg, de csak kíváncsiságból.

A lakás mindkét oldalról tetőteres, így legjobb jóindulattal is max 35nm. Ami 510e ft/nm.

A többit le sem írom, hogy mennyi gányolós megoldás van a lakásban.

Hiába 12 éves a lakás (tetőtéri beépítéssel), attól még a hő és hangszigetelése egyáltalán nem olyan. De a nm ára meg az új építésű felett van

Na itt egy másik kecó, beraktam figyelőbe, hogy mi lesz a sorsa:

[link]

21,9-ről 19,9-re vitték le az árát kb 2 hét után. Ilyen durva árcsökkentést nem is láttam mostanában. Bár volt honnan.[ Szerkesztve ]

-

attiati

veterán

esetleg ha valaki egy kicsi panellakást keres

-

attiati

veterán

válasz

Mercutio_

#6246

üzenetére

Béke tér környékén már az összes újépítésű lakást 500-550 ft/nm feletti áron látom, mindegy, hogy földszinti és mekkora.

Amit már önmagában sem értek, mert egy busz és villamos közeli lakás mióta ér annyit, mint egy pláza+metró közeli lakás?

Úgy meg főleg nem értem, hogy a Metrodom már egy ideje építkezik a környéken az Ambrus és a Szent László utcában. Még a kisebb lakások is 470e/nm körül vannak. A nagyobbak pedig 400-tól indulnak.

Idén decemberben és jövő júliusban adják át a lakásokat, tehát annyira sokat várni sem kell rá.

Ráadásul a Metrodom viszonylag jó minőségű lakásokat épít.Mi a fene indokolja ezt a 25-30%-os árkülönbséget ugyanazon a környéken?

Ráadásul ez vadi új, azok meg 5-15 éves lakások.[ Szerkesztve ]

-

attiati

veterán

válasz

Mercutio_

#6249

üzenetére

De elmennek annyiért. Ezért is nem értem a vevők logikáját.

doeeg:

ingatlanirodán keresztül? (mert ott szoktak ajánlattételi szerződést írni)

Más esetben pedig foglaló átadásról szoktak írni, vagy adás-vételi előszerződést (mindkettőt ügyvédnél, de utóbbit mindenképpen).

Én keresnék másik tanút.

[ Szerkesztve ]

-

attiati

veterán

válasz

adalbert1

#6253

üzenetére

adalbert1

#6253

üzenetére

dobtam privátot, közben találtam retro árakat

2012.01.05.

A XI. kerületi Nanette Vivában azonnal költözhető, 1. emeleti, déli tájolású 42,9 m2-es lakás 3,7 m2-es erkéllyel, szeparált, ablakos konyhával most csak 14.490.000 forint, ajándék gépkocsi-beállóval!2012.09.14.

A XIII. kerületi Nanette Harmony-ban 25 m2-es kis garzon most ajándék konyhabútorral mindössze 8.590.000 forintért! A részletekért keresse munkatársainkat.Másfél évvel ezelőtt:

2014.03.07.

Nagyvonalú és kényelmes, dupla komfortos , 73 m2-es, nappali + 2 hálószobás lakás a XIII. kerületi Nanette Harmony-n 28.990.000 forintért! Hatalmas, 23 m2-es, fedett terasz, a teraszról nyíló 4 m2-es tároló és 78 me2-es saját kert 10 perc sétára a metrótól.Mondjuk az a durva, hogy 2013.szeptemberben a Madarász házakban árultak egy 67nm-es kecót garázzsal 21,7-ért és alkuképes volt

és valamikor 5-6 hónappal később ment el. -

attiati

veterán

válasz

adalbert1

#6260

üzenetére

Belső kerületek airbnb-zése kihat a többi kerületre is. Kiszorulnak az ott lakók és kifelé tolódik a lakóövezet. Itt mindig is drágák voltak a lakások a 13 metróközeli részein. Szerintem a kertvárosi részeken, mint pl a Béke tér és környéke árain látszik a legdurvábban az airbnb kiszorító hatása. Vagyis azon, hogy metróközeli lakások árszintjére, vagy afölé zárkóztak az ottani árak.

Múltkor levezettem itt, hogy nagyjából inflációval drágultak az árak (de ez még hónapokkal ezelőtt volt).

Megnéztem a 15 éve átadott lakások akkori átadáskori nm árait és megnéztem a mostaniakat. És nagyjából infláció hatás látszik. De a szektor fehéredése, szabályozás erősödése, áfakulcs emelése..... jóval az infláció feletti drágulást jelenhet a fejlesztőknek (szerintem). Úgyhogy annyira nem elrugaszkodottak ezek az árak.

De lehet, hogy túlszaladt most a piac, nem tudom.BM veled mi történt?

_BM_

(* A felhasználói fiókot véglegesen felfüggesztettük. )[ Szerkesztve ]

-

#6269

attiati

veterán

concret_hp

#6268

attiati

veterán

válasz

concret_hp

#6268

üzenetére

concret_hp

#6268

üzenetére

naja

15,5-ről 13,99-re leárazás 1 hónap után

Ez az a kategória, amikor egyetlen érdeklődő sincs. És szerintem még így is a valóságtól elrugaszkodott ára van. Már eleve gyanús, ha 10 ingatlaniroda hirdeti ugyanazt a lakást.ez annyira nem rossz Kérdés, hogy hol van pontosan.

Oroszul is hirdetik...[ Szerkesztve ]

-

#6270

attiati

veterán

concret_hp

#6268

attiati

veterán

válasz

concret_hp

#6268

üzenetére

Az a bajom a családi házakkal Bp-en, hogy a 10 éven belül épültek nagyon drágák és jó közlekedés mellett nem nagyon van.

Az 50-60 évvel ezelőtt épült családi házak nem tudom mennyire forgalomképesek és egyáltalán hogyan lehet megállapítani a "fair" értékét. Ritka, hogy ugyanazon a környéken volt tranzakció mondjuk az elmúlt 1-2 hónapban. És ha volt is, akkor sem lehet összehasonlítani két teljesen különböző állapotban levő, különböző burkolattal készült családi házat.

Ha el kell adnod pár év múlva, akkor jóval kevésbé forgalomképes, mint egy lakás.

Fél éve nézegetek egy családi házat. Ára is rendben van szerintem.

Mégsem megy el. Azt is rengeteg iroda hirdeti már.

Még júliusban beszéltem az egyik ügynökkel, hogy mióta árulják....

Pár hónapja került be a kínálatukba, de azt mondja, nem aggódik amiatt, hogy nem megy el.

Azóta eltelt még 2,5 hónap és még mindig nem adták el.

Nagyon egyedi történetek ezek a családi házak, és nagyon egyedi vevőt kell rá találni.

10%-os félreárazás simán lehet az összehasonlíthatóság hiánya miatt (nem az eladó túl vagy alulértékelése miatt).

Nagyon érdekelne, hogy milyen módszer van az érték megállapítására?Ma jártam 11. kerületben és metrótól 6-700 méterre láttam rengeteg behajtani tilos utcát tele családi házzal.

És egy csomó 30-as zónát, lakóövezetet.Bornemissza utcában madárcsiripelés volt, és 700 méter a Bikás Park megálló.

Ez meg a Major utcában van, 30-as övezet. Azóta már elkészült az üres telken a társasház, tök jól nézett ki.

[ Szerkesztve ]

-

attiati

veterán

ő is olyan eladónak tűnik, aki realizálni akarja az "árfolyamnyereséget"

nyáron adták át, de már adná is el? -

#6276

attiati

veterán

concret_hp

#6275

attiati

veterán

válasz

concret_hp

#6275

üzenetére

Lehet 1 éve lefoglalózta 400/nm körül, most meg realizálja a nyereséget.

Vagy csak simán illetékvadász, első lakásnál 15 misi alatt azt hiszem csak a felét kell kifizetni. Könnyen lehet, hogy 1 éve még 15 misi alatt volt. -

attiati

veterán

"már csak az elvek miatt is elhúznék onnan, amilyen gyorsan csak lehet, mert így az az üzenete, hogy velünk bármit megtehet."

"Főbérlőnk észbe kapott az albérletárakkal kapcsolatban és az eddigi 65k/hó (tudom, eddig nagyon jól jártunk helyett) úgy döntött mostantól 130k/hó-t kér..."Igen. Szerintem eddig a bérlő "használta" ki a tulajt, aki csak most kapott észbe, hogy mije van és mennyi az elvárható hozama.

"próbáltam alkudni persze, de esélytelen. És még ő tesz szerinte szívességet, hogy nem 150..."

Nem tudom hány nm a lakás, de ha a 150e/hó kb. 6%-os kiadási hozamra jön ki, akkor 150e/hó is reális.

Amíg egy KKJ állami garancia mellett 2,5%-ot kamatozik, addig nem lesznek 5-7% alatt a bérleti díjak.

Senki nem akar tulajdonjogot szerezni egy ingatlanban, ha nem kapja meg a kockázatmentes hozamhoz képest a 3-5%-os hozamprémiumot. Cserébe azért, hogy az ingatlan 10-15 éves időtávú befektetés és teljesen illikvid és rengeteg költséggel jár."Vannak ÁFA csökkentési pletykák, ebben valamennyire bízok, mert ha ez nem lesz, akkor szerintem egy darabig még nem pukkan ki ez a lufi."

Én is sokat várok (vártam) tőle, de végiggondoltam és valójában le fogják nyelni a fejlesztők a haszon (áfacsökkentés) jó részét (szerintem).

Jelen helyzetben nem nagyon éri meg fejleszteni ingatlant. Nagyon kevés a fejlesztő által indított projekt. Inkább (egyéni) vállalkozók építenek kisebb társasházakat. Ez nem egy egészséges ingatlanpiacra vall.

A fejlesztők akkor lépnek be a piacra többszáz lakásos társasházakkal, ha látják a megtérülést és a profitot. Az áfacsökkentés csak abban fog segíteni, hogy ez a stabil profit megjelenjen.

Pl. társasház fejlesztés költsége jelenleg legyen 350-400e/nm, eladási ára 450-500e.

Áfacsökkentés után az eladási ára közel ugyanannyi marad, de a fejlesztési költsége kevesebb lesz, így már van esély profitra.

Annyira távol áll a tényleges profit és az elvárt profit, hogy a fejlesztők nyilatkozata szerint az NHP-ban kínált kamatmentes hitellel elérhető 2-3%os profitnövekedés semmit nem segít, rá se mozdulnak.Az áfacsökkentés szerintem csak abban fog segíteni, hogy lesz kínálat. És nem a kínálat hiánya miatt hajtják fel a vevők az árakat.

Más kérdés, hogy a 2016-os költségvetés már készen van, ahhoz nem nyúlnak hozzá. Legkorábban a 2017-es költségvetésben lehetne helyet csinálni az áfacsökkentésnek (ha lesz fedezet). Talán a választási év előtt belefér, de politikailag sokkal több hasznot hozó területen is el tudják költeni azt a pénzt.

Ráadásul az áfacsökkentés csak hosszútávon térülne meg, mert több ingatlan épülne és fele áfakulccsal talán lenne valami áfabevétel. Ami még mindig jobb, mint magas áfakulcs mellett a 0 építkezés / 0 bevétel.

De ennek hosszú a kifutási ideje, mire látják a hasznot. És erre a hosszútávra nem érdemes játszani választási év előtt.Szerintem előbb utóbb luxus lesz a belvárosban maradni és ott bérelni.

Szóval az feláras.

Újpesten vagy a 9. kerület kevésbé felkapottabb részein talán lehet olcsóbban találni albérlet. A felkapott helyeken meg sajnos verseny van. Nekem is simán duplázhatna a tulaj a bérleti díjon. Gondolom egyelőre díjazza, hogy intézem a lakás minden ügyes-bajos dolgát és időben fizetek.[ Szerkesztve ]

-

attiati

veterán

József A. lakótelep, de egyáltalán nem szeretnék beleszólni, mert szubjektív és saját döntés mindenkinél, hogy mit szeretne.

És még amit akartam: nincs 20 évre fix 5%-os THM most a piacon.

Az inkább fizetem a hitelt, mint az albérletet sztorinál ez 7%-os THM-et jelent 20 évre.Gondolom nyugaton ezt úgy csinálják, hogy bérlés; a lakásvásárlásra fordítandó összeget pedig beletolják magas részvénypiaci kitettségű nyugdíj megtakarításba vagy más helyre. Így értelmét veszíti a lakástulajdonlás. Pláne, hogy amúgy is várost kell váltani 4-5 évente az új munkahely miatt. És ha nagyon lakást akarna venni, akkor pl. a BENELUX országokban 5-6 évnyi fizetésből ezt meg tudják tenni (ha jól emlékszem a statisztikára).

Itthon ez számokra lefordítva: 5% bérleti díj és 10-12%-os rv. piaci hozam 20+ éves időtávon. A 7%-os lakáshitel THM helyett. Külföldön a bérleti díj és a THM száma nem tudom hogyan alakul. A rv piaci hozam ott is annyi.

Ingatlanvásárlásnál arra játszik az ember, hogy ingatlan áremelkedés lesz és negatív reálhozam a pénzpiaci eszközökben. (Vagy arra, hogy Mo. konvergencia sztorija végre megvalósul). Ezek nélkül nem térül meg a tulajdonlás (az albérlet helyett).

[ Szerkesztve ]

-

attiati

veterán

ahogy olvasom, máshol se nagyon jobb a helyzet, Németo, Bécs, Svédország lehetetlen kategória. Franciaország agyament drága az ottani életszínvonalhoz képest.

Berlinben próbálkoznak korlátozni az árakat, de csak még nagyobb lakáshiányhoz fog vezetni.

És mindenhol az örökös gond: albérlethez meló, melóhoz albérlet kell.

USÁ-ban meg azt olvastam, hogy ezen felül rendelkezni kell egyfajta hitel törlesztési előélettel (pár hónap, év) ahhoz, hogy albérletet kapjon az ember, mert abból látják, hogy ha jó adós, akkor megbízható bérlő.[ Szerkesztve ]

-

attiati

veterán

a) 5 millió önerővel nem vásárolsz 22 milliós lakást. Ez tuti.

b) 20 éves lakáshitelnél szerintem alapból nem szokás nézegetni a 3 és 6 hónapos kamatperiódusú hiteleket. Nézzük a 20 éveset, ahol 132e a törlesztő. Az olcsóbb verziónál is 85e. Szóval kb ugyanannyi, mint a bérleti díj.

Az igazán csalóka pedig az idő. Nézhetnél 50 éves hitelt is, ahol még kevesebb lenne a havi törlesztőd.Hozamokat kell nézni %-osan, nem abszolút értékű összegeket.

Igazából az számít, hogy hányszorosát fizeted vissza. Felvett és visszafizetett hitelből számolsz egy éves hitelköltséget (vagyis THM?). Ehhez jön hozzá az önerőd feláldozott hozama (ami jelenleg édeskevés).önerő lemondott kamata + hitel kamata = tulajdonlás pénzügyi költsége

ez áll szemben a bérleti díjjalvalószínű ott tévedek, hogy átlagos költséget kell számolni a tulajdonlásra

Mondjuk 60% önerő 2,5%-os lemondott kamata + 40%-os hitelrész 7%-os THM-jéből lesz egy 4,3%-os teljes pénzügyi költség (ha örökre így maradna, bár a hitelrész fixnek tekinthető). Ez jobb, mint a bérleti költséged 5-6%-a.Azért manapság egészségesebbek a hozamviszonyok, mint régen. Évekig alacsonyabb hozamot lehetett elérni lakáskiadással, mint bankbetéttel. A kockázatért nem járt semmi hozamtöbblet, sőt...

Ez most fordulni látszik 1-2 éve.[ Szerkesztve ]

-

attiati

veterán

Jah, illeték + ügyvéd 5% kapásból. Ez 10 éves megtérülési időtávon 0,5%-kal drágítja a tulajdonlást.

Amortizációra szerintem simán lehet számolni évente egy havi bérleti díjat.

És igen: egyáltalán nem diverzifikált megtakarítás. Az ember belerakja az összes pénzét tőkeáttétellel (hitel), és azon vesz egy darab eszközt.

Úgy látom, hogy sokkal fontosabb az időzítés (árak hol vannak) és hogy mit vesz az ember (mennyire értékálló, egyedi, milyen állapotban van, ár alatt van e), mintsem az, hogy kényszer van vagy beleszeret az ember az adott lakásba.[ Szerkesztve ]

-

attiati

veterán

Szerintem nincs itt egymás torkának menés. Érvek, ellenérvek voltak.

Ha valakit lehet lehet beszélni a lakásvételről, akkor nem volt komoly a szándék.

Nézelődni kell sokat és rászánni rengeteg időt a megfelelő lakás kiválasztásába.

Úgyse tudja senki, hogy merre mennek az ingatlanárak, csak spekulál az ember valamire és hoz egy döntést. -

attiati

veterán

[ Szerkesztve ]

-

attiati

veterán

válasz

viharhozo

#6387

üzenetére

viharhozo

#6387

üzenetére

Úgy érted, hogy vannak időszakok, amikor eltörlik az előtörlesztés díját?

Nem láttam még ilyet. Milyen feltételhez szokták kötni?Egyébként a fix törlesztőrészletű, 5-10-20 éves kamatperiódusú hiteleknél általában magasabb az előtörlesztés díja, mint a változó hiteleké.

-

attiati

veterán

eddig lehet félrevezettem (magamat is), vagy csak most gondolom rosszul?:

Albérlet vs. hitelből lakás témánál nem a havi hiteltörlesztőt kell összehasonlítani a havi albérleti díjjal, hanem csak havi törlesztőnek a kamat részét?Egyszerűség kedvéért ahol lehet kerek számokat írok:

a) bérlésnél: 20milliós lakás albérleti díja: 100.000 ft/hó

b) vásárlás esetén legyen:

10m önerő

10m hitel

önerő feláldozott kamata (nettó 2%): 200,000 ft /év (16,667/hó)

fix hiteltörlesztő 10 évre: 106.704 f/hó (5,13% THM)

összes visszafizetett pénz 10 év alatt: 12,804,480 ft

Itt csak a visszafizetett - felvett hitel különbözetét kell nézni?? (2,804,480 ft).

Akkor ez átlagosan 23.370 ft hitelkamatot jelent / hó (még ha ezt így nem is lehet elosztani: 2.804.480 ft / 120 hó)Szóval ha hitelből megveszi valaki a bérelt lakás, akkor a költsége:

feláldozott betéti kamat + kifizetett hitelkamat + (hiteltörlesztő - albérleti díj különbsége) + (hiteltörlesztő - albérleti díj különbségének betéti kamata, hisz ez 10 évig kamatozhatna, ha félretenné havonta)16.667+23.370+6.704 = 46.741/hó ( + a különbözet betéti kamata)

10 év alatt ez: 5.608.920 ft + különbözet betéti kamata 10 év alatt 891,000 ft (kalkulátorban, ha havi 6704 ft-ot tesz félre éves 2%-ra) = 6.499.920 ft

Holnap végiggondolom újra, de ez akkor azt jelenti, hogy 10 év alatt a 20 milliós lakás árának 6,499,920 ft-tal kell nőni ahhoz, hogy megérje? (kizárólag pénzügyi szempontból).

Ez 32,5 %-os növekmény. 10. gyököt vonva ez éves 2,81%.éves cashflow így változik:

megmaradt albérleti díj - hiteltörlesztő - önerő feláldozott betéti kamat:

+1,200,000 - 1,280,448 - 200,000= -280,448

Ezt lehetne betenni évente kamatozni, ha nem venne fel hitelt.Hol a hiba?

Ha nincs, akkor hétvégén összedobok egy kalkulátort.[ Szerkesztve ]

-

#6408

attiati

veterán

concret_hp

#6406

attiati

veterán

válasz

concret_hp

#6406

üzenetére

persze nem lehet fix parameterekkel szamolni 10 evre es nem is tudom elore a parametereket.

nekem a szamitas modja villant be tegnap, hogy a hitelkamatot kell nezni, nem a teljes torlesztot.igazabol erre vonatkozott a kerdes, hogy helyes e maga az elgondolas? (de lehet ugyanaz jon ki a vegen, mintha torlesztovel szamolok)

koltsegeknel a legnagyobb tetel az indulo 5% (illetek+ ugyved)

egyelore csak vazlat, hetvegen megcsinalom ugy, hogy lehessen jatszani a parameterekkel es a vegen kidob egy elvart eves ingatlanar emelkedest

-

attiati

veterán

válasz

Mercutio_

#6407

üzenetére

azt akarom kiszamolni, hogy ugyanazt a lakast berelni, vagy hitelbol megvenni erdemes.

igy az nem jatszik, hogy az onerobol veszel kiadasra egy barmilyen lakast es pl. egy ketszer akkora erteku lakast berelsz.

lakasar emelkedes tenyleg hektikus, igy inkabb a teljes futamidore elvart osszes emelkedest nezem

[ Szerkesztve ]

-

attiati

veterán

válasz

viharhozo

#6416

üzenetére

megnézem, de félig már kész a sajátom is, úgyhogy mindenképpen publikálom, ha kész lesz

Egyébként az ötletmenet hamis? (legkorábban hétvégén lesz időm teljesen végiggondolni):

Hiteltörlesztésnél (pl. 10 évnyi) futamidő alatt folyamatos a tőketörlesztés, így az 5% nem azt jelenti, hogy 1,05^10 pénzt kell visszafizetni.

1 misi hitelfelvételre kb 1,3-at kell visszafizetni a teljes futamidő alatt (vagyis 1,3 szorosát). És ha 10. gyököt vonok az 1,3-ból, akkor 2,65%-os éves hitelköltség jön ki a folyamatos tőketörlesztés miatt.

Lehet azt mondani, hogy a folyamatos tőke-törlesztőrészletet be tudnám fektetni folyamatosan, így ott valójában kamatot veszítek, így nem igaz, hogy csak 2,65%-os a hitelköltség.

De nem tudnám befektetni, hisz az albérletre megy el.Vagyis 100e albérleti díj vs. 110e hiteltörlesztő vizsgálatban valójában 20-30e ft a hitelkamat a hiteltörlesztőből.

doeeg: Pontosan ezt tapasztaltam én is. Kb március óta rám se szagoltak, most meg napi 3 ingatlant ajánlanak a figyelmembe.

A társasházban, ahol lakom, hébe-hóba szokott lenni 1-1 hirdetés az elmúlt fél évben, és 1-2 hét alatt elvitték őket. Most lett hirtelen vagy 8-10, amiket hetek, hónapok óta nem visznek el.

Egyiket felhívtam kíváncsiságból, és még egyetlen érdeklődője sem volt, mióta hirdeti.[ Szerkesztve ]

-

attiati

veterán

Ha sürgős a foglalózás hétvégén, akkor tanúk előtt átadni 2-3% foglalót, vagy amennyit gondolsz. Persze erről szerződést írni.

Ha nem sürgős, akkor megegyezni egy időpontban, amikor elmentek ügyvédhez, és ügyvéd előtt kp-ban, vagy x munkanapon belül utalással átadni a foglalót (5-20% szokott lenni, kondícióktól függően) és megírni az adásvételi szerződést. Beleírni, hogy a foglaló a végső vételárba beleszámít, de ezeket ügyvédek tudják.Ha nem tudjátok a végleges szerződés összes feltételét (fizetési ütemezés, hitel aránya, stb...), akkor lehet előszerződést is kötni, ami a végleges szerződésnek csak a fő pontjait tartalmazza, de végleges szerződés megkötésére kötelez (az előszerződés növeli az ügyvédi költséget, de célszerű tud lenni bizonyos helyzetekben).

Ha ingatlanközvetítőn keresztül megy, akkor más a helyzet.

Viszont nagyon nem ártana ügyvédeddel beszélni.

És fontos, hogy lekérj egy tulajdoni lapot, hogy tényleg tehermentes e, és tényleg az eladóé e.

Közös képviselővel beszélni, hogy van e közös költség tartozás a lakáson.

Meg még egy halom buktató lehet.[ Szerkesztve ]

-

attiati

veterán

Bármilyen kritikát, számítási módszertani hiba javítását szívesen veszem. Vélemény?

Próbáltam reális számokat beírni, de lehet, hogy nem sikerült mindenhol.

Jövőbe látó képességem viszont nincs.Az "Összehasonlító" fülön a sárgával kiemelt mezőket kell kitölteni, a többi mező számolt érték.

Ha bármi nem világos, szívesen leírom, hogy miért úgy lett.cél: Azt vizsgáljuk, hogy érdemes e megvenni a bérelt lakást hitelfelvétellel. Futamidő 10 év. A lakásvásárlás esetén a lakásvétel egyszeri költségeit, hitelköltségét és a birtoklás költségeit nézem. Lakásbérlésnél pedig befektetem az önerőt a futamidő elején; és a futamidő során rendszeresen befektetem a hiteltörlesztő és az albérleti díj különbségét.

Megtakarítási részhez megjegyzések

A rendszeres havi megtakarítás abból adódik, hogy nem a hiteltörlesztőt fizetjük, hanem az alacsonyabb albérleti díjat és a kettő különbözetét megtakarítjuk.Egy évig halmozzuk így a megtakarítást és minden év elején befektetjük a rendelkezésre álló összeget ft-ban, a piacon éppen elérhető "kockázatmentes" hozamon a 10. év végéig. Vagyis: az 1. év elején rendelkezésre álló önerőt 10 éves időszakra bektetjük be. A 2. év elején 9 évre fektetjük be az egy évnyi többletmegtakarítást és az önerő első kifizetett kamatát. A 3. év elején 8 évre fektetjük be az újabb egy évnyi többletmegtakarítást + önerő második kifizetett kamatát + 2. év elején befektetett összeg első kifizetett kamatát.... és így tovább

Itt esetleg lehet azzal játszani, ha 1-2 éven belül a hozamok emelkedésére számítunk, akkor a legjelentősebb befektetési tételt - az önerőt - nem fektetjük be rögtön az elején 10 évre, hanem csak 1-1 évre, és amikor megtörténik a jelentős hozamemelkedés, akkor kötjük le a 10. év végéig. Egyébként is át lehetne számítani az egész kamatozást úgy, hogy mindig mindent csak egy évre fektetünk be, de ez hozamveszteség lenne.

A különböző lejárati időpontokra vonatkozó hozamvárakozást nekünk kell megadni.Azt az esetet nem kezeltem le még, ha az albérleti díj az évek során a (fix) hiteltörlesztő fölé emelkedik. Ilyenkor negatív lenne a havi megtakarítás.

Hitel részhez megjegyzések

10 éves időszakra, 10 éves kamatperiódussal, fix törlesztőrészlettel, UC Banknál, feltételekkel.

A felvett hitel összege = lakásár - önerő + lakásvásárlás induló költségei (ügyvédi költség + illeték + bútorozás és gépesítés költsége)albérleti díjhoz megjegyzések

beállítható a lakás értékére vetített éves albérleti költség (6%-ból indultam ki). 500.000 ft értékben bútorozott, gépesített albérletet vettem alapul. Ennek értéke állítható, de csak a lakásvásárlásnál veszi figyelembe. Az albérleti díj megállapításánál már alapból bútorozott, gépesített lakással számoltam.

Az albérleti díj éves emelkedése beállítható. 4%-ot állítottam be, 2%-os inflációra és 2%-os ingatlan reálár emelkedésre számítva.lakásvásárláshoz megjegyzések

ügyvédi díj mértéke 0,5-1% között szóródik

illetékfizetésnél lehet kérni 1 év haladékot, de én haladék nélkül kezeltem

A lakásfelújításra 10%-ot számoltam a futamidő végén, egy összegben. Nem vettem figyelembe, hogy melyik része mikor keletkezik a futamidő során.[ Szerkesztve ]

), hogy ezek téglák?

), hogy ezek téglák?

Új hozzászólás Aktív témák

Hirdetés

- ÚJ GAMER Ryzen 5 5500/ RX 6600XT / 16GB DDR4 / 256GB SSD / 500GB HDD / Beszámítás / Garancia

- Apple MacBook Air 13,3", M1, asztroszürke, 8GB/256GB, MAGYAR bill., eredeti dobozában, ajándék tok

- GAMER Intel i5 11400/ RTX 3060 12GB / 16GB DDR4 / 512GB SSD / Beszámítás / Garancia

- Toshiba KIOXIA XG8 4TB M.2 NVME PCI-E 4.0 x4 - Read-Write 7000-5800 MBs - Eladó!

- GAMER Intel i5 4570/ GTX 970 4GB / 12GB DDR3 / 120GB SSD / 250GB HDD / Beszámítás / Garancia

Állásajánlatok

Cég: Ozeki Kft

Város: Debrecen

Cég: PCMENTOR SZERVIZ KFT.

Város: Budapest