- Hősködik és száguldozik az új Arc meghajtó

- A Panasonic is nyit a TiVo okostévé rendszer irányába?

- Rengeteg csatlakozó van a HP legfrissebb, irodai célú monitorgóliátján

- Computex 2024: teljesen integrált hibrid hűtéssel közeleg az MSI új csúcs-VGA-ja

- Támogatja a legújabb Windows frissítést az új AIDA64

- HiFi műszaki szemmel - sztereó hangrendszerek

- Bambu Lab X1/X1C, P1P-P1S és A1 mini tulajok

- Androidos tablet topic

- Milyen széket vegyek?

- A Panasonic is nyit a TiVo okostévé rendszer irányába?

- Rengeteg csatlakozó van a HP legfrissebb, irodai célú monitorgóliátján

- TCL LCD és LED TV-k

- ASUS ROG PG32UCDM: OLED csúcsmonitor tesztje

- Nvidia GPU-k jövője - amit tudni vélünk

- Computex 2024: gamer alaplap és „AI” PC az ECS-től

Hirdetés

-

Spyra: nagynyomású, akkus, automata vízipuska

lo Type-C port, egy töltéssel 2200 lövés, több, mint 2 kg-os súly, automata víz felszívás... Start the epic! :)

-

A Panasonic is nyit a TiVo okostévé rendszer irányába?

ph Három LED LCD televízióba kerül bele első körben a viszonylag újnak számító smart platform.

-

Megjelent a RIPOUT című kooperatív horror FPS teljes változata

gp Az early access időszaknak vége, elérhető lett a végső verzió.

Új hozzászólás Aktív témák

-

kalimist

aktív tag

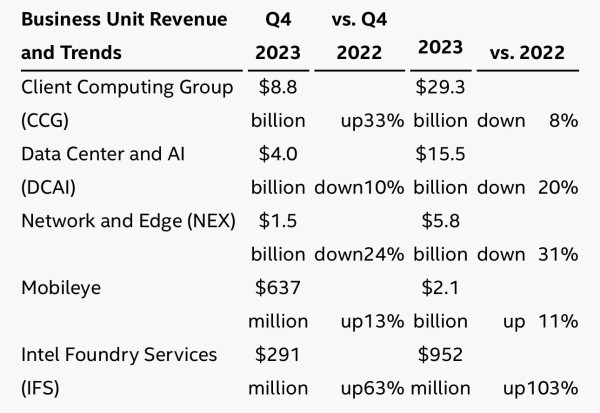

De nem választották le a saját gyártást., azon buktak sokat. Gelsinger el is monda, hogy azért is mert nem nagyon használnak EUV-t és így a gyártás költségesebb. A beszámolójukban csak az ISF van említve, ami a külsős partnerek részére gyárt vagy inkább csomagol tavaly kevesebb, mint 1 milliárd dollárt hozott össze. Tehát nem ezen buktak 2022-höz képest 7 milliárd dollárt. És ez idén még rosszabb lesz. Olyan, hogy "Intel Foundry" nincs a beszámolóban.

[ Szerkesztve ]

-

kalimist

aktív tag

Tegnap előtt kijött a Q1 2024 és nem néz ki jól. Ahogy a hónap elején mondták a jelentés most már az Intel Foundry-t tartalmazza, ami a követezőt jelenti az Intel szerint:

"Intel Foundry is a newly established operating segment that includes foundry technology development, foundry manufacturing and supply chain, and foundry services (formerly IFS). Under this new structure, Intel Foundry will recognize revenues generated from both external foundry customers and Intel Products, as well as technology development and product manufacturing costs historically allocated to Intel Products."

A Q1 2024-es bevétel itt 4.4 mliiárd dollár volt, ami 10%-kal kevesebb az előző év hasonló időszakához. 1.2 milliárd dollár kézpénzt égettek el ebben a negyedévben, ami nem kevés és tömegtermelés a 18A node-on leghamarabb 2026-ban kezdődhet. Mert az, hogy mi van a laborban (vagy mi nincs) az nem számít, a tömegtermelés a lényeg.

Most már elhiszed, hogy a saját részre gyártás veszteséges az Intelnél?

Amit egyelőre (és hosszú ideje) az Intel nyújt az ígértetek, ígéretek, diák és marketing.

[ Szerkesztve ]

Új hozzászólás Aktív témák

ph A vállalat ezt a szigetországon túl üzemeltetett gyárak nagyobb költségével magyarázza.

- HiFi műszaki szemmel - sztereó hangrendszerek

- Windows 10

- Mibe tegyem a megtakarításaimat?

- Politikai mémek

- Bambu Lab X1/X1C, P1P-P1S és A1 mini tulajok

- Androidos tablet topic

- Router gondok

- Milyen széket vegyek?

- Fűnyíró topik

- A Panasonic is nyit a TiVo okostévé rendszer irányába?

- További aktív témák...

- Asus K95VJ, 18,4" FHD, I7-3630QM 8x3,40 GHz, 16GB DDR3, 250GB SSD+1TB HDD, 1GB VGA ,WIN 10, Számla,

- Asus R751L, 17,3" FHD, I7-4510U, 8GB DDR3, 1TB HDD, 2GB VGA ,WIN 10, Számla, garancia

- IdeaPad 1 15ALC7 15.6" FHD Ryzen 5 5500U 16GB 512GB NVMe SSD (PCIe 4.0) gar

- Asus N73S, 17,3" FHD, I7-2670QM 8x3,10 GHz, 16GB DDR3, 250GB SSD,500GB HDD, 2GB VGA ,WIN 10, Számla,

- Asus K75VJ, 17,3" HD+, I7-3630QM 8X3,40 GHz, 16GB DDR3, 250GB SSD, 2GB VGA ,WIN 10, Számla, garancia

Állásajánlatok

Cég: Alpha Laptopszerviz Kft.

Város: Pécs

Cég: Ozeki Kft.

Város: Debrecen